会計方針の変更・見積りの変更

会計方針の変更が認められる正当な理由は、配布される基準集には掲載されていないので、事前に押さえておくことをおすすめします。会計基準等の改正に伴う場合を除いて、会計方針の変更を行う正当な理由がある場合とは、次の要件を満たすときをいいます。

(1) 会計方針の変更が企業の事業内容又は企業内外の経営環境の変化に対応して行われるものであること

(2) 会計方針の変更が会計事象等を財務諸表に、より適切に反映するために行われるものであること

また、実務的な論点として「見積りの変更と誤謬の区別」があります。これについては、配布される基準集に「会計上の見積り」と「会計上の見積りの変更」の定義が載っています(ゆえに暗記不要です!)。

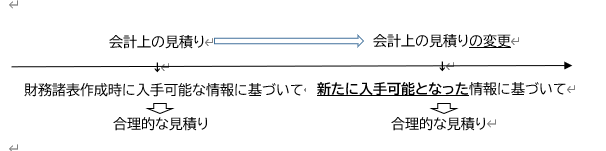

| 「会計上の見積り」とは、資産及び負債や収益及び費用等の額に不確実性がある場合において、財務諸表作成時に入手可能な情報に基づいて、その合理的な金額を算出することをいう。(「会計上の変更基準*」第4項(3)) 「会計上の見積りの変更」とは,新たに入手可能となった情報に基づいて,過去に財務諸表を作成する際に行った会計上の見積りを変更することをいう。(「会計上の変更基準*」第4項(7)) |

実は、この定義は非常に重要です。「会計上の見積りがなぜ遡及処理をしないのか」という理由そのものになっているからです。新たに入手可能となった情報に基づくからこそ、過去の期間の財務諸表に影響を与えるものではない(過去に遡って修正する必要がない)といえるわけです。それゆえ、「過去の見積りの方法がその見積りの時点で合理的なものであり,それ以降の見積りの変更も合理的な方法に基づく場合,当該変更は過去の誤謬の訂正には該当しない(「会計上の変更基準」第12項)」という点が導かれます。

逆に、過去の時点での合理的な見積りに基づくものでない場合、これを事後的に変更するのであれば、過去の誤謬の訂正に該当します(上図左側の見積りがそもそも合理的ではないと判断した場合)。たとえば、当期に計上した貸倒引当金について、対象となる得意先が数年前に経営破綻していた事実を管理上の問題で見逃していた場合、財務諸表作成時に入手可能であった情報を使用しなかった場合に該当すると考えられます。その場合、本来、過去にさかのぼって引当金を多額に計上しなければなりません(ゆえに遡及処理します)。

なお、会計上の見積りの変更の具体例が会計基準には示されています。

| 会計上の見積りの変更の事例としては、有形固定資産に関する減価償却期間(耐用年数)について、生産性向上のための合理化や改善策が策定された結果、従来の減価償却期間と使用可能予測期間との乖離が明らかとなったことに伴い、新たな耐用年数を採用した場合などが考えられる。(「会計上の変更基準」第40項)) |

事例問題として出る可能性もあるので、知っておいて損はありません。

次に、「会計方針の変更と会計上の見積りの変更」の区別も実務的には重要な論点です(会計実務でも判断が難しいという意味で)。しかし、試験としては事例として出題される可能性があるため、難しいものとなります。ここでは、基本的な判断基準を押えていきましょう。

会計方針の変更かどうかの判断基準として、先の「会計上の見積りの変更」の定義が参考になります。これを補強する知識として、「会計方針の変更ではない場合」も頼りになります。会計基準では以下の3つの例が示されています。

| 1 会計処理の対象となる会計事象等の重要性が増したことに伴う本来の会計処理の原則及び手続への変更 2 会計処理の対象となる新たな事実の発生に伴う新たな会計処理の原則及び手続の採用 3 連結又は持分法の適用の範囲に関する変動 |

典型的な短答式論点ですが、2の内容は論述でも使えそうです。なぜなら、「会計方針に該当するかどうか」の判断基準になるからです。さらに、配布される会計基準集には載っていないので書かされてもおかしくない論点です。

なお、平成29年 第4問 問題4では、次のような題材で会計方針の変更と会計上の見積りの変更の区別に関する事例問題が出題されています。

| (1) 数理計算上の差異の費用処理年数の変更が会計方針の変更となるか、会計上の見積りの変更となるか? (2) 基礎率の変更を理由として数理計算上の差異の費用処理年数を変更できるか否か? |

(1)の問題につきましては、上記2をうまく使って、「費用処理年数の変更が『会計処理の対象となる新たな事実の発生に伴う新たな会計処理の原則及び手続の採用』ならば、会計方針の変更に該当せず、この場合には、過去に誤った見積りをしていない限り、『会計上の見積りの変更』に該当する」という内容が解答となります*。

* もちろん満点解答ではありません(本来は「新たな事実の発生」の部分を具体的に書く必要があります)。しかし、もしも本試験で白紙にせずに最大限獲得できる点数をかっさらうならば、この内容で大枠として問いに答えています。

(2) については、そもそも数理計算上の差異の費用処理年数は「平均残存勤務期間内の一定の年数」としますので、それと、「基礎率の変更」との関係を考えることが根拠になります。直感的に、基礎率の変更は「外部」の事由に起因しますが、「平均残存勤務期間」の見積りは経営者による「内部」の事由に起因します。したがって、数理計算上の差異の費用処理年数の変更理由として合理的なものとはいえない可能性がありそうです。ゆえに結論は、「数理計算上の差異の費用処理年数を変更できない」と考えられます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/21

【連載】基礎力チェック! 消費税課税判定クイズ2026(第7回)〜重要基礎論点 -

2

2026/7/17

直前期こそ!『税理士試験 直前予想問題集』をもっと使いこなそう! -

3

-

4

2026/7/15

税理士試験2週間前に「簿・財独学&同時合格」を確信した『孫子』の戦略 -

5

2026/7/14

【連載】基礎力チェック! 消費税課税判定クイズ2026(第6回)〜重要基礎論点

【広告のご案内】掲載要領(PDF資料)

")