本記事は、2020年7月臨時増刊号『税理士試験 でる順予想号』の「今年の出題予想を分析する 簿記論」浦山剛史先生(兵庫県立大学准教授)の内容を要約したものです。

本試験まで2ヵ月をきりました。

皆さん、学習は順調に進んでいますか?

答練や模試などに追われている状況だと思いますが、知識がついてきた今、過去の出題と最近の傾向をみて、残りの時間何を勉強すべきか考えてみましょう!

◆過去の出題と最近の傾向

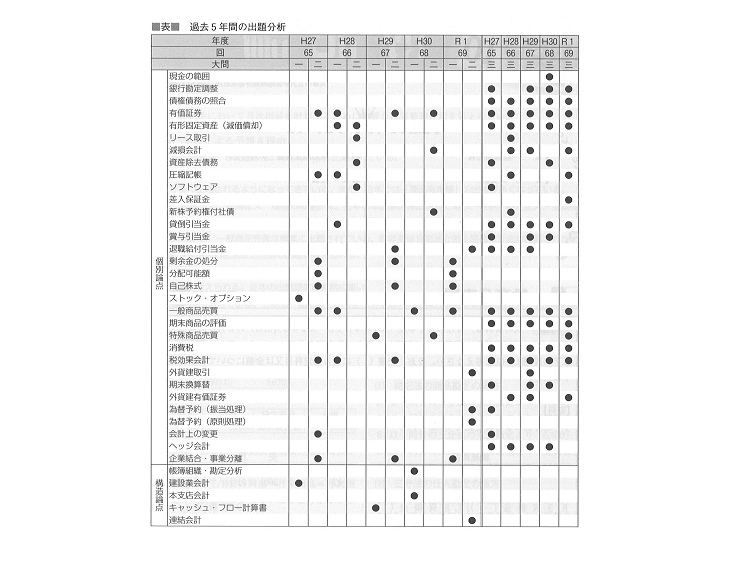

表は、過去5年間の出題論点をまとめたものになっています。

学者試験委員が出題者とされる第一問、第二問は、個別問題の形式で、表からわかるように論点はまんべんなく出題されています。

一方、実務家試験委員が出題者とされる第三問は、決算整理後残高試算表を作成させる総合問題の形式で、定番論点も多いですが、実務的な論点が出題されることや、ボリュームが多く資料が複雑といった特徴があります。

また、出題論点について最近の傾向を見てみると、「定番論点」「未出題の応用論点」の2つをポイントとして挙げることができるでしょう。

◆定番論点

第一問、第二問では一般商品売買(記帳方法、払出方法)、第三問では有価証券、固定資産(減価償却)、貸倒引当金、賞与引当金、退職給付引当金、一般商品売買(期末商品の評価)、消費税、法人税等、税効果会計がほぼ毎年出題されている定番論点です。

このなかでも有価証券、賞与引当金、退職給付引当金、消費税は比較的少ない処理で解答できる場合が多いので、確実に取れるようになっておく必要があります。対して、貸倒引当金は、売上債権の金額を正しく計算できないと正解できないため、定番論点であっても後回し、または捨てる方がよい場合が多いです。

関連記事

編集部のオススメ本

noteで配信中✨連結会計の計算に強くなる「超基礎」問題5

ランキング

-

1

-

2

2024/4/26

【連載・第1回】伝わる!ピッチデックの作成ガイド -

3

2024/4/26

【税理士試験】官報合格者6人に聞く!③模試への向き合い方 -

4

2024/4/25

【経済ニュースを読み解く会計】MBOによって何が変わるのか?-MBO実施の影響- -

5

【広告のご案内】掲載要領(PDF資料)

")