長島 正浩(茨城キリスト教大学教授)

*税理士、会計士論文式試験直前の総復習として、本連載の復習問題を再掲載します。

Q1(空欄補充)

株主資本等変動計算書は,貸借対照表の( ① )の一会計期間における変動額のうち,主として,株主に帰属する部分である( ② )の各項目の( ③ )を報告するために作成するものである。

株主資本等変動計算書の( ④ )は,企業会計基準第5号「純資産会計基準」に定める貸借対照表の( ① )の( ④ )に従う。

A

① 純資産の部

② 株主資本

③ 変動事由

④ 表示区分

*株主資本変動会計基準1項,4項

『B/S・P/Lと並ぶ第3の財務諸表である』(桜井23版,308頁)

Q2(空欄補充)

貸借対照表の( ① )における( ② )の各項目は,( ③ ),当期変動額及び( ④ ) に区分し,当期変動額は( ⑤ )ごとにその金額を表示する。

A

① 純資産の部

② 株主資本

③ 当期首残高

④ 当期末残高

⑤ 変動事由

*株主資本変動会計基準6項

『具体的に「設例」で “株主資本等変動計算書” を作ってみるとよい』(桜井23版,310頁「設例2」)

Q3 株主資本等変動計算書の作成が必要とされた理由は何か,説明しなさい。

A

会社法において,株式会社は,株主総会又は取締役会の決議により,剰余金の配当をいつでも決定でき,また,株主資本の計数をいつでも変動させることができることとされたため,貸借対照表及び損益計算書だけでは,資本金,準備金及び剰余金の数値の連続性を把握することが困難となるためである。

*株主資本変動会計基準18項

『有価証券の時価評価差額など,純資産の部に計上される項目が増加したから』(桜井23版,308頁)

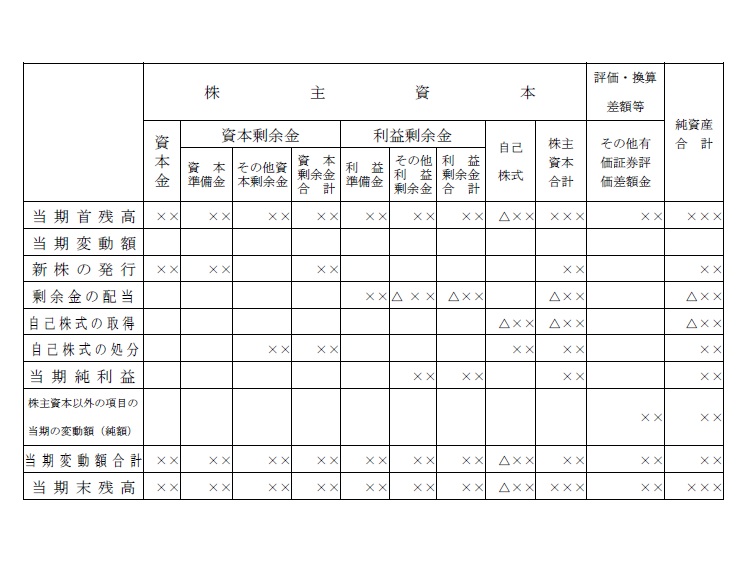

Q4 株主資本等変動計算書のひな型のイメージを示しなさい。

A

*財務諸表等規則 様式第七号

『やはり具体的に「設例」で “株主資本等変動計算書” を作ってみるとよい』(桜井23版,310頁「設例2」)

Q5 損益計算書の末尾が当期純利益までとなって,貸借対照表と損益計算書の連携は断たれたのか?

A

損益計算書の当期純損益は,株主資本等変動計算書でその他利益剰余金(繰越利益剰余金)の変動事由として継承され,株主資本等変動計算書の各項目の期末残高は,貸借対照表の純資産の部に継承される。すなわち,損益計算書,株主資本等変動計算書,貸借対照表の順に連携している。

*株主資本変動会計基準23項

『P/L当期純利益→S/S当期純利益→S/S繰越利益剰余金・当期末残高→B/S繰越利益剰余金』(桜井23版,309頁「図表12-13」)

◎復習しましょう!

1.CF計算書

2.一株当たり当期純利益

3₋1.金融商品会計①‐⑦

3₋2.金融商品会計⑧‐⑭

3‐3.金融商品会計⑮‐⑳

4-1.棚卸資産会計①‐⑥

4-2. 棚卸資産会計⑦‐⑫

5‐1.収益認識会計①‐⑦

5₋2.収益認識会計⑧-⑫

6.リース会計①‐⑥

7.固定資産の減損①‐⑩

8.ソフトウェア会計①‐⑥

9.研究開発費会計①‐⑦

10.繰延資産①‐⑦

11.退職給付会計①‐⑥

12.資産除去債務①‐⑥

13.税効果会計①‐⑥

14.ストック・オプション会計と役員賞与(報酬)会計①‐⑧

15.自己株式①‐⑦

16.準備金の減少①‐⑥

17.純資産の部の表示①‐⑦

〈執筆者紹介〉

長島 正浩(ながしま・まさひろ)

茨城キリスト教大学経営学部教授

東京大学大学院法学政治学研究科修士課程修了。簿記学校講師,会計事務所(監査法人),証券会社勤務を経て,専門学校,短大,大学,大学院において非常勤講師として簿記会計や企業法を担当。その後,松本大学松商短期大学部准教授を経て,現在に至る。この間35年以上にわたり,簿記検定・税理士試験・公認会計士試験の受験指導に関わっている。

*本連載は,『会計人コース』2020年1月号付録『まいにち1問ポケット財表理論』に加筆修正したものです。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")