永坂里沙(東京CPA会計学院講師)

【編集部より】

直前期になり、より本格的なアウトプットの機会が増えるこの時期、「なかなか点数に結びつかない…」とジレンマを感じている人もいるのではないでしょうか。これまで学習してきた知識を、どうすれば点数につなげられるのでしょうか。

そこで、今回は東京CPA会計学院講師の永坂里沙先生に、この時期によくある典型的なお悩みを挙げながら、それらへの具体的なアドバイスを頂きました。本試験までの学習においてぜひ参考にしてください!

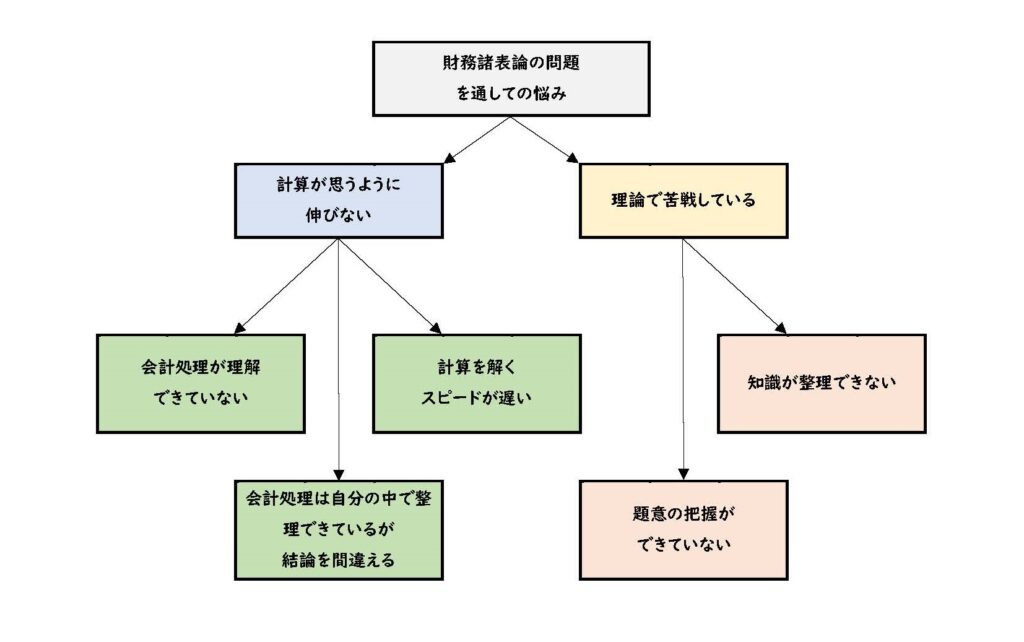

自己分析チャートをチェック!

税理士試験が近くなり、模擬試験や答案練習で財務諸表論の問題を解く機会が増えてくる時期になりました。以下のチャートを使って自己分析し、これからの学びで意識すべきことを考えて欲しいと思います。

<計算が思うように伸びない場合>

【お悩み①】会計処理が理解できていない

ケース1 計算方法を覚えている

会計帳簿に記録を行う場合には、必ず会計思考が軸にあるため「なぜ」その計算を行っているのかを考えて学ばなければなりません。

会計記録を行う際は、会計基準、適用指針や実務指針を基礎に行います。各基準には矛盾が生じないような工夫がされています。そして、それらは少数の基礎概念(費用配分の原則、実現主義の原則、費用収益対応の原則など)のもとで成立しています。

会計帳簿に記録する上で、この少数の基礎概念を整理することが、会計記録を行う上で非常に重要となってきます。

そのため、これからの学びにおいては理論と計算を区別して学ぶのではなく、「なぜ」その会計記録を行う必要があるのか、その根底にある基礎概念を正確に理解した上で、記録・計算を行ってください。そうすると、少しずつ会計の本質が見えてくるはずです。

ケース2 取引がイメージできていない

このような原因が考えられる場合は、まずは取引図を紙に書いてみましょう。

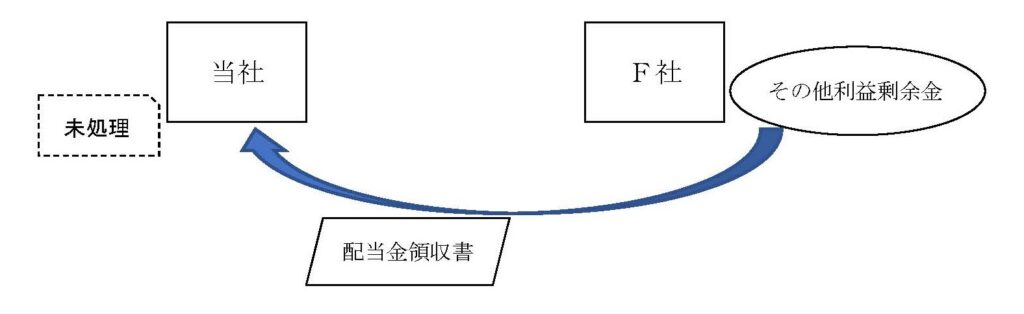

例えば、「金庫の中に配当金領収書1,000円が保管されていた。備考として、その他利益剰余金の処分による配当金1,000千円を、F社より受けたが会計処理が未処理である。源泉徴収税額は考慮しない。」(第73回税理士試験 財務諸表論 第三問一部抜粋)という問題を見た時に、どういう取引図を描きますか?

このような取引図をイメージできるでしょうか。これができると、配当金領収書を受領しているが、会計帳簿上は未処理であることが判明します。配当金領収書は「即時支払い手段となりうる通貨代用証券」に該当するため、簿記上の現金となり、当社の現金が増加することになります。

また、配当財源がその他利益剰余金であることから、当社が行った投資の成果であるため成果たる収益を認識する必要があります。

このように1つの決算整理事項等に対して、自分なりの取引図をイメージすることが肝要です。これによりどこまでの取引が記録されていて、何をすべきかが見えてくるはずです。

そのため、これからの学びにおいて、やみくもに会計処理を覚えるのではなく、なぜその会計処理を行わなければならないのか、取引を想像しながら追求してみてください。そうすれば、初見の問題にも柔軟に対応できるはずです。

【お悩み②】会計処理は自分の中で整理できているが結論を間違える

ケース1 結論を出す過程の知識が曖昧

このような原因が考えられる場合は、思考の整理が完了していないということです。

思考の整理ができていない状態で問題を解くと、曖昧な知識のまま解かなければならず、不安が高まり、疑心暗鬼の状態で問題を解くことになり、他の論点にも影響が出て悪循環に陥ることになります。

曖昧な知識を放置しないためにも、「なぜ」その計算過程を踏まなければならないのかをおさえる必要があります。

例えば、有価証券を保有している場合、保有区分に応じて評価が異なります。なぜ、評価が異なるかというと、投資形態が異なるからです。売買目的有価証券は金融投資に対して、子会社株式及び関連会社株式は事業投資です。そのため、金融投資は時価の変動によって利益を得ることを目的としているため、時価情報が有用であることから時価評価を行いますが、事業投資は時価の変動にかかわらず、事業活動を通じてキャッシュを獲得することを目的としているため原価で評価を行います。

このように「こういう場合はこうなる」というただ知識を頭に入れるのではなく、「なぜ行わなければならないのか」と考えながら知識を整理すると、出題方法が異なる場合や別の角度から出題された場合でも対応が可能となるはずです。

そのため、これからの学びにおいては、単なる知識ではなく、「原因」を追求した知識になるように意識しましょう。

ケース2 思い込みで解いている

このような原因が考えられる場合は、相当数の問題をこなしている証拠です。

問題に対しての解答がおおよそ予想つくと、問題をきちんと読むのではなく、思い込み(前回はこうだった等)で問題を読んでしまいます。その結果、ケアレスミスが増加してしまいます。

このような場合は、初心に帰ることが肝要です。解ける問題が少なかったとき、注意深く問題を読んでた時期がありませんでしたか?その時期を思い返しましょう。その時期に意識していたことを思い出し、問題文を正確に丁寧に読み切ることで、あるべき結論へ導くことができます。

【お悩み③】計算を解くスピードが遅い

ケース1 問題の取捨選択ができない

このような原因が考えられる場合は、自分の力量を把握していない証拠です。

問題を解く際は、120分という時間が決まっています。理論と計算で時間配分は人によって異なると思いますが、計算問題は70分程度となることが理想です。その時間でどのように問題に取り組むのかが重要なカギとなります。

自分の力量判断のため、この問いに対してどのくらい時間を要するのかを普段の練習から把握するようにしましょう。これにより、問題演習で決算整理についての優先順位が素早く判断でき、全体的なスピード向上が見込めるはずです。

ケース2 無駄な計算過程を踏んでいる

このような原因が考えられる場合は、「同じ計算を2回以上している」、「なんとなく計算してもう一回やり直す」ということを行っている証拠です。

無駄な計算過程を踏んでいることに気付いたとしても、答案練習等の問題中にはどうすることもできません。そこで重要になってくるのは、問題を解き終わった後に「何をするか」です。

間違い箇所の解き直しのみならず、採点箇所でないところもきちんと解き直すことが必要です。なぜならば、個々の計算スピードが遅いとさばくことのできない論点が生じます。そのため、解答を導くことのできる箇所について、どうすれば最短で解答まで導けるのかを追求しましょう。そうすれば、全体的なスピード向上が見込めるはずです。

<理論で苦戦している場合>

【お悩み④】題意の把握ができていない

ケース1 定型文で理論を覚えている

このような原因が考えられる場合は、理論学習を見直しましょう。

理論学習をする上で、一番やってはいけないことは、「理解せずに覚えること」です。なぜならば、その言葉の意味も分からずに問題を解いていては、題意の把握をする前に問題文が読めないという状態に陥ります。

理論は、結論に至るまでの過程を考えなければなりません。さらに、現行制度上、「採用している結論」と「採用されなかった結論」がある場合には、「なぜその結論が採用されるに至ったのか」まで学ぶ必要があります。すなわち、計算問題で行っている計算過程の裏には、必ず理論が存在しています。そのため、みなさんが計算問題を通して行っている計算と理論をリンクさせ、さらには、計算では採用されていない会計処理さえも自分なりに説明できるようにすると、シナジー効果が生まれ、得点がグッと伸びていきます。

これからの理論学習は、結論を踏まえた上で「なぜ、その考えに至ったのか」を追求して学んでいきましょう。これにより、自分なりの会計思考が構築でき、理論問題を解く際に、出題者の意図をくみ取れるようになります。

ケース2 1問1答形式の学習を行っている

このような原因が考えられる場合も、ケース1と同様に理論学習を見直しましょう。

一問一答式の学習を行うと、1つの視点から問われた場合には、理由を答えることができます。しかし、別の視点から問われた場合には、答えることができません。これは、1つの物事に対して、複眼的な思考を養えていないということです。

複眼的な思考により、今までは考えていなかったことに気づき、基準間に通底する共通概念が視えてくるようになります。

例えば、「支配」という概念は、複数の基準で用いられています。

「支配とは、所有権の有無にかかわらず、報告主体が経済的資源を利用し、そこから生み出される便益を享受できる状態をいう。」(討議資料 財務会計の概念フレームワーク 第3章 本文 ⑵ 参照)

この支配という概念を軸に、「金融商品に関する会計基準」、「企業結合に関する会計基準」、「連結財務諸表に関する会計基準」及び「収益認識に関する会計基準」のつながりを学ぶことができます。

このように複眼的な思考により理論学習を行うことにより、会計思考が頭の中で整理され、問題の題意を把握し、出題者の意図に沿った解答を導くことができます。

【お悩み⑤】知識が整理できない

ケース1 理論学習を後回しにしている

理論学習は、計算問題と違い、抽象的思考による学習です。計算問題は、具体的思考の学習のため比較的わかりやすく、学習に取り組みやすいです。そのため、抽象的思考の理論学習を遠ざけてしまう人が多くいます。

しかし、理論学習は、計算問題の「なぜ」を追求する学問です。そのため、抽象的思考で詰まった際には、一旦、具体的思考である計算に置き換えてみてください。これにより、何をやっているかが明確化され、抽象的思考の理解がさらに深まるはずです。

このように、「よくわからないから覚える」という学習をするのではなく、「抽象的思考と具体的思考を組み合わせて考える」という学習を行っていきましょう。

ケース2 繰り返し学習していない

このような原因が考えられる場合は、一定期間経過後もう一度同じ論点を復習しましょう。

知識は一度整理できたとしても、長期的な記憶にはつながりません。そのため、同じ論点を何度も復習することは知識定着のために必要なカギです。ここで確認すべきことは、短期的な記憶と長期的な記憶は学び方が異なるということです。

短期的な記憶を行う場合は、その文章を丸暗記する、ということをすればいいでしょう。しかし、会計思考は、幅が広く、奥が深いです。そのため、短期的な記憶を繰り返し学習したとしても、会計思考の本質にたどり着くにはほど遠く、理論問題の特に応用問題には対応できません。

したがって、理論学習を行う際は、長期的な記憶を意識すべきです。そのためには、正確な理解のもと、一定期間後に再度同じ論点について考えてみることです。全論点を終えると、また1からやり直します。これを繰り返し、一定期間のスパンを徐々に短くしていきます。すると、1回目では気づかなかったこと、考えてもみなかったことに新たに気付いたりします。これによって、大切な論点が少しずつ頭に定着し、長期的な記憶になるはずです。

繰り返し学習を行う場合、毎回、自分の思考を整理しながら学ぶことによって、繰り返す都度、理解が深まります。

まとめ

財務諸表論を学ぶ上で、計算及び理論で共通している点は、ただやみくもに「覚える」のではなく、なぜその結論に至ったのかを「考える」ことです。

時間がなくて、焦る気持ちが出てくるとは思いますが、この記事を読んで、学び方を意識して変えて、未来に繋がる時間を過ごしていただければ幸いです。

<執筆者紹介>

永坂 里沙(ながさか・りさ)

学校法人高橋学園 専門学校東京CPA会計学院講師(財務諸表論担当)

会計指導に特化し、50年以上「暗記に頼らない学習」を標榜し、実務にも通ずる柔軟な思考の育成に力を入れています。適正規模の受講生募集を守り、講師と受講生の距離を近づけることで、質問応対や答案の細やかな添削・作成指導に定評があります。通信教育講座では教室講義をそのままWEB配信し、通学講座と変わらぬ臨場感溢れるCPAの講義をお届けします。

<直前期にオススメの書籍>

中央経済社 編

定価(紙版):2,750円(税込)

発行日:2024/04/11

B5判 / 192頁

ISBN:978-4-502-49871-8

Amazonの購入ページはコチラ・楽天ブックスの購入ページはコチラ

関連記事

サムネイル-150x112.jpg)

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")