【編集部より】

公認会計士に登録するための最終試験である「修了考査」。令和4年度(2022年度)修了考査の合格発表によると、受験者数2,000人、合格者数1,392人(合格率69.6%)とのことでした。

働きながら受験勉強で、また繁忙期もあり思うように勉強時間をさけないこともあるかもしれません。また、受験者数自体が多くないので、情報が限られているという声も聞きます。

では、合格者の方々はどのように学習を進めたのでしょうか。監査法人勤務、一般事業会社勤務など、環境の異なるさまざまな合格者の方々に合格体験記をお寄せいただきました(随時掲載)。ぜひ参考にしてください!

公認会計士講座に申し込んでから3年8カ月

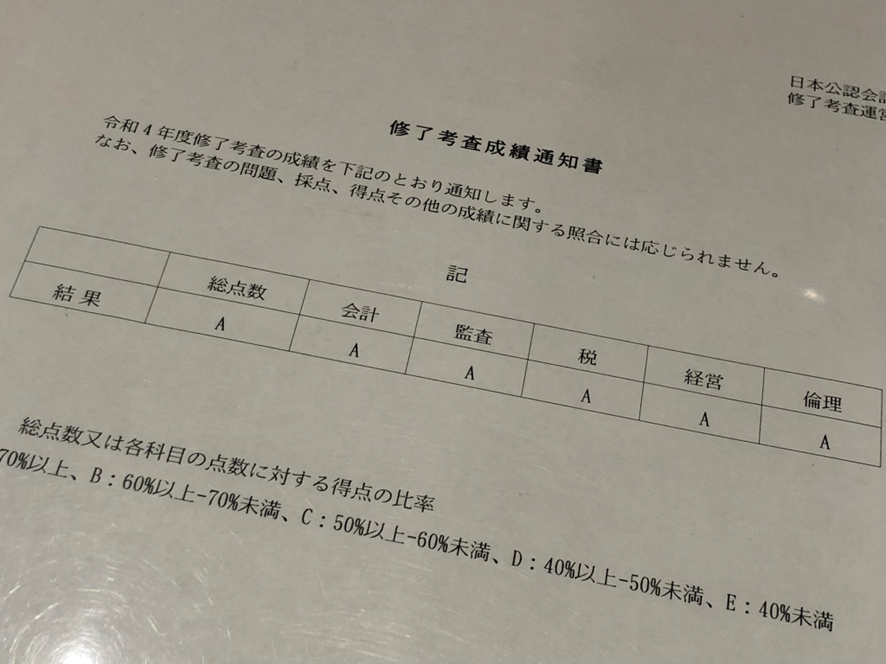

修了考査の合格発表日である2023年4月7日、合格証書と成績通知書を受け取り、ようやく受験生の身分を卒業することができました。2019年8月にTACの公認会計士試験講座に申し込んでから、3年と8か月が経過していました。

受験を決意した時から、短答式試験、論文式試験、実務補習所(以下、補習所)、修了考査とすべての試験を初回一発で合格することができましたが、それでも長期にわたる受験生活となり、サポートしていただいたすべての人に感謝の気持ちでいっぱいです。私は一般事業会社で経理として働きながら受験勉強に取り組んでいたので、特に妻の理解と支えに深く感謝しています。

論文式試験までの受験の経緯は、2年前に論文式試験の合格体験記「働きながら、「鳥瞰図メソッド」で合格!」として会計人コースWebに寄稿し、さらにそれに加筆修正を行い、先日出版された『公認会計士試験 社会人合格者のリアル』(中央経済社)に収録していただきました。

(Amazon購入ページへリンク)

ただ私の論文式試験受験は、他の方の参考となるような王道なものではなく、会計学と租税法を捨て科目にして企業法・監査論・経営学に全振りするという邪道なものでした。また、論文式試験合格後に監査法人に転職せず事業会社での勤務を継続していたため、監査実務の経験がありませんでした。

これらの理由により、修了考査に向けて、捨て科目とした会計・税務に関する学習や、未経験の監査実務に関する学習を一から積み上げる必要がありました。したがって、修了考査のための学習に他の受験生よりも多くの時間を費やすことになりました。

修了考査に至るまでのざっくりとした学習投下時間は以下の通りです。

■公認会計士試験 学習開始前:3,000h(2012~2019年)

・税理士試験(簿・財): 1,000h

・税理士試験(消費税): 500h

・税理士試験(法人税) :500h

・USCPA(米国公認会計士): 1,000h

■公認会計士試験 学習開始後:2,700h(2019~2022年)

・~短答式試験受験 :400h

・~論文式試験受験 :900h

・論文式受験後の試験範囲の後追い学習:400h

・補習所や一般書籍を通じた学習 :600h

・上記以外の修了考査に向けた学習 :400h

通常、論文式試験受験後は、補習所に入所して3年の教育カリキュラムを経ることになりますが、私は「実務従事(財務に関する監査、分析その他の実務に従事すること)」の経験があったため、これを2年に短縮することができました(当時は、コロナ禍で論文式試験が延期された影響で、3年→1年への短縮手続は用意されませんでした)。そのため、2年の間に論文式試験後の後追い学習、補習所での学習、修了考査に向けた学習で、およそ1,400時間を学習に投下したことになります。

これは、他の受験生に比べてかなり多い学習時間だと思います。特に補習所については、あらかたの講義を受講し、一部の科目については一般書籍で深掘りの学習をするなど、修了考査に直結しない部分でかなりの時間を投下していました。

これは私が監査法人勤務ではないことから補習所を貴重な学習機会と捉えていたことや、補習所費用を自己負担していることで相対的に高いモチベーションを持っていたことが影響しています。補習所を最低限の成績で修了することだけを考えるなら、補習所での学習にこれほどの時間はかからないと思います。

修了考査対策でも「鳥瞰図メソッド」を大活用!

全体的な学習方法は、論文式試験のときと変わりませんでした。具体的には、補習所の講義やTACの修了考査対策講座を受講して、論点を鳥瞰図にまとめて復習するという鳥瞰図メソッドという学習法です。学習法の詳細は論文式試験の合格体験記をご参照ください。

科目別の対策については、以下の通りです。

■会計に関する理論及び実務

会計科目については論文式試験受験前にほとんど学習していなかったので、論文式試験向けの公認会計士講座のカリキュラムで計算問題を中心に主要な論点を一から学習しました。また、収益認識基準や繰延税金資産の回収可能性などの「熱い論点」は、補習所の講義を通じて鳥瞰図にまとめて復習することで対策していました。基本的には、論文式試験向けに十分に学習を行った方は、復習+α程度で十分対応可能であるように感じました。

■監査に関する理論及び実務

TACの修了考査対策講座の講義を聴いて、監査基準委員会報告書を鳥瞰図にまとめて論点整理を行うことを主要な対策としました。監査実務に従事しておらず具体的な手続や留意事項が頭に入っていなかったため、監査法人勤務の受験生よりも多くの時間を投入する必要がありました。TACの講義や答練は、ペースメーカーとしても論点整理としても、必要十分な分量で非常に有用でした。

■税に関する理論及び実務

試験範囲が広く、かつ暗記要素も多いのですが、補習所カリキュラム内の税務考査の対策をしっかり行っていたこと、過去に税理士試験に向けた学習経験があったことで、修了考査のみに特化した学習はそれほど行わずに済みました。

限られた時間で重点的に学習したのは、法人税申告書の別表間のつながりです。この部分は『「別表四と五」 完全攻略本』(中央経済社)という書籍と鳥瞰図を使って学習しました。一度体系的に理解できると得点源にできるうえ、実務上も重要な部分であると感じますので、非常に有意義でした。

(Amazon購入ページへリンク)

税務に関しては、論文式試験でもそれほど高いハードルが要求されない部分であり疎かになっている受験生が多いと思いますので、しっかり準備されることをお勧めします。

■経営に関する理論及び実務

ITに関する部分は監査実務と同様に、TACの講義を聴いて、鳥瞰図にまとめて論点整理を行うことを主要な対策としました。この部分は、純粋にITに関する知識を問われるというよりも、監査実務のITに関する部分を切り出してきているという面があり、監査基準委員会報告書で用いられている専門用語や概念もそれなりに登場します。少なくとも監査実務経験が無い事業会社勤務者が準備無しに合格点を取れる部分ではないので、予備校の講座等で効率的に学習するのが良いと感じました。

ITに関する部分以外の、企業分析やコーポレートガバナンスといった部分は、そもそも学習範囲が多くありません。さらに、計算問題以外の部分は、業務や新聞等で見聞きするような一般常識的なところが多かったので、対策にほとんど時間はかかりませんでした。

■公認会計士の業務に関する法規及び職業倫理

倫理規則等の規定を何度か読んで鳥瞰図にまとめて論点整理を行うことを主要な対策としました。この分野は、補習所カリキュラム内の考査でも試験範囲となっていて、その対策を通じてある程度学習を行っていたため、修了考査のために追加で多くの学習をする必要はありませんでした。暗記が必要になる一方、暗記すべき量は多くはないため、直前期にサッと詰め込むのが効率的だろうと感じました。

周りの声に流されず、自分に必要な学習量を見定めよう

それなりの時間をかけてコツコツ学習したことで、試験結果はすべての科目で合格基準を大きく上回るオールAの成績を獲得することができました。

「合格する」という目的のみからすると過大な学習時間を投下してしまったという見方もできますが、①修了考査を貴重な学習機会とすること、②修了考査を確実に一回で合格することを目標にしていたので、非常に満足できる結果でした。

個人的な見解ですが、私が受験した令和4年度修了考査は、過去問に比べて複雑な問いは少なく、また少しでも小刻みに得点を取らせようという意思を感じる出題形式も多かったように感じました。そのため、事前の努力や、職業的専門家として回答に臨む姿勢(空欄回答を作らない)が素直に得点に反映されやすい試験になっているように思いました。

修了考査直前まで業務の最繁忙期が2か月間続き、監査法人と異なり試験休暇の付与もないという受験環境でした。そうした環境で修了考査も無事に突破できたのは、業務と受験勉強をなんとかやりくりしながらいずれにおいても高い成果を出すという経験を、論文式試験を通じて既に達成していたことが大きいように思いました。

修了考査は、合格率が高まってきたとはいえ、いまだに受験者の3割が不合格となっている試験です。もしかすると周囲に修了考査受験生が多い環境の人ほど、「仕事が忙しくて修了考査の学習どころではない」、「私はまだ全然準備が出来ていない」などの声が耳に入り、「私もまだ大丈夫」と安心してしまうこともあるかもしれません。

そうした周りの声があったとしてもそれに流されることなく、自分自身にとって必要な学習量を見定め、早め早めに準備を開始されることをお勧めします。

今後受験される皆さん、応援しています。頑張ってください!

【プロフィール】

blanco

一般事業会社にて、原価計算から連結決算まで幅広い経理実務に従事。一般事業会社での勤務を継続しながら、米国公認会計士試験および日本の公認会計士試験・修了考査に合格。副業許可を得てExcel周りのニッチな経理実務を解説する同人誌を執筆。

・twitter(@amor_tizacion)

・経理実務同人誌「ニッチな経理実務引継ぎノート1・2」

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-3-150x112.jpg)

-3-150x112.jpg)

-1-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")