井上 修(神奈川大学経済学部准教授)

【編集部より】

話題になっている経済ニュースに関連する論点が、税理士試験・公認会計士試験などの国家試験で出題されることもあります。でも、受験勉強では会計の視点から経済ニュースを読み解く機会はなかなかありませんよね。

そこで、本企画では、新聞やテレビ等で取り上げられている最近の「経済ニュース」を、大学で教鞭を執る新進気鋭の学者に会計・財務の面から2回にわたり解説していただきます(執筆者はリレー形式・不定期連載)。会計が役立つことに改めて気づいたり、新しい発見があるかもしれません♪ ぜひ、肩の力を抜いて読んでください!

飛行機の約50%はリース資産

突然ですが、楽しい空の旅をしている時に、突然、乗っている飛行機が「ぱっ」と消えてしまったらどんな心境になりますか?

パニックになるどころか、一体何か起こったのか全く理解できず呆然としてしまうのではないでしょうか。

乗ったはずの飛行機が本当は実在していなかった・・・なんて、とんでもない話ですね。

しかし、こんなことを本気で考えている人もいるのです。それがとっても偉い人だとしたら、ちょっと意外ですよね。

さて、2020年の時点で世界の航空会社が使用する航空機のうち、リース機の占める割合は約50%だそうです。つまり、私たちは2機に1機の割合で、「航空会社が借りている航空機」に乗っているということになります。

リース機の割合は年々高くなっているということです。その背景は、昨今の厳しい経済事情が挙げられます。資金繰りの面で「買う」よりも「借りる」方が有利だということなのかもしれません。

大学生に、「自動車の購入とリースとどちらを好むか?」と聞いたところ、「購入派」が圧倒的に多いかと思いましたが、「リース派」が3分の1ほどいました。「リース」が私たち消費者にとっても身近な存在になっているように思えます。所有よりも消費の時代なのかもしれません。

オンバランスか、オフバランスか

少し会計の話をしてみたいと思います。みなさんは、「貸借対照表(たいしゃくたいしょうひょう)」という決算書は聞いたことがありますか?

貸借対照表は、企業が所有している資産や、外部からの借金などが記載される表です。

貸借対照表は、企業の資産や負債が今いくらあるのか?という「残高(バランス)」が記載されるので、バランスシートともいわれます。

みなさんも、「銀行の預金が今いくらあるのか」を知るために、ATMで残高を確認しますよね。企業に帰属する財産や借金などの今現在の残高(バランス)を示したものが貸借対照表(バランスシート)というわけです。

では、自動車を購入した場合と借りた場合を比較すると、どちらが貸借対照表に記載されるでしょうか?

もちろん、購入した場合に貸借対照表に記載されます。バランスシートに上に記載されるという意味で、「オンバランス」ともいいます。

逆に、借りた場合は、資産が企業に帰属するわけではないので、貸借対照表に記載されません。この場合を「オフバランス」といいます。

貸借対照表は外部の人が見れる決算書ですので、オンバランスされていれば、その存在が外部から確認できますが、オフバランスされていると、外部からはその存在が見えないことを意味します。

・オンバランス処理:貸借対照表に記載される処理 ←外部から見える

・オフバランス処理:貸借対照表に記載されない処理 ←外部から見えない

企業がリースを選択した場合、現在の日本の会計ルールでは、2つの方法が認められています。

1つが、リースは資産を借りているのだからオフバランスの処理をするという方法です。これは先ほどの話と合致しています。

そして、もう1つの方法が、オンバランスの処理をする方法です。先ほどの話からすると違和感がありますが、現在の会計のルールでは、オンバランスの処理をすることも認められています。

「要領が良くて賢い」と見られたい!

さて、みなさんならばどちらを好みますか?

リースしている自動車をオンバランスする派? それとも、オフバランス派?

これも大学生に聞いてみると、大多数の人が「オンバランス」の処理を希望しました。どうやら、借りているものを自分が所有しているものとして表現できるという点に利点を感じるようです。

たしかにその心理は正しいと思います。車を持っていると、ちょっと自慢できますもんね。

では、企業はどうでしょうか?

実は、企業の場合は、「オフバランス」が好まれます。

私が子供のころ、こういう友人がいました。

(私) 「今日のテスト、勉強してきた?」

(友人)「いや、ぜんぜん勉強してないよ。」

(私) 「良かったぁ。安心した。」

そして、その友人はテストで100点を取ってくるわけです(笑)。

この「勉強していないアピール」、みなさんもわかりますよね!?

なぜ勉強していないアピールをするのかというと、きっと、少しでも要領がいい、頭がいいと思われたいからでしょう。

実は、企業も同じなのです。

企業も、できる限り、要領よく、賢く利益を稼いでいるほうがカッコイイと思っているのです!

テストの点数がどちらも100点満点のAさんとBさんがいたとして、

Aさん:10時間勉強して100点

Bさん:100時間勉強して100点

どちらの人が、要領が良い、または、頭が良さそうに見えますか?

Bさんと比べて10分の1の力で満点を取ったわけですから、Aさんのほうが要領が良く、頭が良いように映ります。

これは、時間を「資源」にして、どれだけの成果(テストの点数)を上げたのかを考えているからです。つまり、時間あたりの成果はAさんが10点(100点÷10時間)、Bさんが1点(100点÷100時間)と計算されます。

この関係を企業に置き換えると、企業は「資産」を資源にして、成果(利益)を上げるので、どれだけの資産を使って実際に利益を得たのかを意味します。これを、「資産利益率(Return on Assets、 通称、ROA)」といいます。

カッコつけるためにオフバランス化している⁉︎

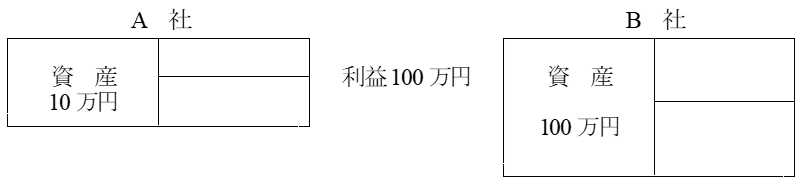

さて、2つの企業があったとして、どちらも100万円の利益をあげました。A社の貸借対照表には資産が10万円オンバランスされていて、B社の貸借対照表には資産が100万円オンバランスされています。

この場合、どちらの企業が要領良く稼いだといえるでしょうか?

資産利益率(ROA)を計算すると、A社は1000%(10 =利益100万円/資産10万円)、B社は100%(1=利益100万円/資産100万円))です。

A社のほうが、B社と比べて10分の1の力で100万円の利益を獲得できたので、A社のほうが、効率性が高く収益力が上、という評価になります。

このように要領の良さをアピールしてカッコつけるためには、あえて資産を「オフバランス処理」したほうが良いということがいえます。

ここまできてやっと、航空会社がなぜ航空機をリースするのか、その利点が見えてきました。

航空機の金額は想像以上に巨額です。航空会社にとって、必須の資産ともいえる航空機を、あえてリースによって貸借対照表から消してしまう理由は、資金繰り以外の理由もあるのかもしれませんね。たとえば、要領よく、かっこよく見せるために…。

もしも企業がそのような理由であえてリースを選択して、オフバランス処理をしていたとすれば、ちょっと面白いですね!

「インスタ映え」とか「盛る」とか、身近な行動になっていますが、実は企業もそんなところがあるのです。

できる限り企業に有利になるような会計の選択をすることが、研究によって明らかになっています。これを「利益マネジメント」といいます。

でも、盛られた写真が、真実の姿とは違っていた場合、「えっ?」って思ってしまいますよね。

決算書を見る立場からすれば、少し盛られた決算書はちょっと問題があるかもしれまん。しかしながら、あくまでもルールの範囲内で行っていることなので、一概には責められるものではありません。

現在のリース会計のルールでは、オフバランス処理が認められているのですから。

利益マネジメントは、あくまでも合法の範囲内で、最大限のメリットを得るために、経営者が意図的にすることを意味します。

なので、航空会社が使用する航空機が貸借対照表に計上されていない(オフバランスである)のは、認められたルールの範囲内で行っていることに過ぎません。

しかしながら、「貸借対照表に計上されていない=資産として実在していない」と考えると、ちょっと不思議な気持ちです。つまり、私たちが乗っている飛行機は、実は実在していなかった…⁉︎

(後編につづく)

<執筆者紹介>

井上 修(いのうえ しゅう)

神奈川大学准教授・公認会計士

慶應義塾大学経済学部卒業。東北大学大学院経済学研究科専門職学位課程会計専門職専攻、同大学院経済学研究科博士後期課程修了。博士(経営学)。研究分野は、IFRSと日本基準の比較研究、特別損益項目に関する実証研究、監査報告に関する実証研究。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

-

3

2025/6/27

落ちこぼれ税理士受験生がUSCPAになって年収アップした話 -

4

2025/6/26

わたしの独立開業日誌 #行政書士 武田嘉昭 -

5

【広告のご案内】掲載要領(PDF資料)

")