【編集部より】

難関資格の受験勉強では、モチベーションの維持も大切だとよくいわれます。その方法は人によって様々ですが、「将来の自分の姿を考える」ということも効果的です。また、合格後も、自分の将来やキャリアについて考える機会はあるはずです。

そこで、特に公認会計士のキャリアモデルの一つとして挙げられることの多い、「CFO(最高財務責任者)」について、社外CFOとしてさまざまな企業をサポートする井上直樹先生(CFO-Partners株式会社代表取締役・公認会計士)に、全3回にわたり、その仕事の内容と役割について解説いただきます。

・第1回:CFOに求められる能力とキャリア

・第2回:「攻めの分野」で果たす役割

・最終回:「守りの分野」で果たす役割(4月26日掲載予定)

いま勉強をしている会計の知識が実務でどう活かせるかも垣間見ることができ、より高いモチベーションで机に向かえるようになるはずです!

ベンチャーCFOの業務「攻めの分野」編

前回では、ベンチャーCFOの業務をざっくりとお話ししたので、今回はCFOの業務のうち「攻めの分野」について細かく見ていきましょう。

前回の記事では、CFOの業務のうち「攻めの分野」として下記をあげました。

これらは具体的にどのようなことをするか一つずつ見ていきましょう。

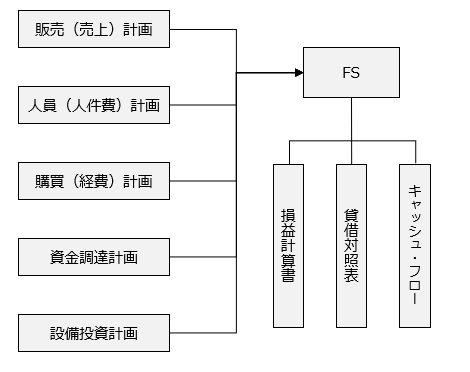

事業計画の作成

CFOは、決算前に翌年度以降(3〜5年間)の計画を作成します。

計画作成のツール等ありますが、ベンチャー企業ではエクセルやGoogle Spreadsheetを使って作ることが多いと思います。

よく、予測損益計算書のみ作成する場合がありますが、予測貸借対照表や予測キャッシュ・フロー計算書を作成することで、資金繰りが把握できたり、事業計画作成上のミスに気づくことができるため、ぜひ作成しましょう。

事業計画の作成方法は会社により様々ですが、一般的な構成は下記のとおりです。

作成方法は、販売(売上)計画、人員(人件費)計画、購買(経費)計画、資金調達計画、設備投資計画を作成し、それらを集約してFS(財務諸表)を作成するという流れになります。

計画作成時は下記のポイントに気をつけましょう。

SWOT分析を行う

まず、今の会社を客観的に評価し、SWOT分析を行うところから始めましょう。SWOT分析とは、自社の「強み・弱み・機会・脅威」を分析することです。

自社のビジネスと競合他社を比較した場合、何が強みで何が弱みなのかを明確にすることで、今後伸ばすべき分野、補強すべき分野が明らかになります。

その明らかになった内容を踏まえ、どのようなアクションをとっていくかを決め事業計画を作成します。

部門別に作成する

そもそも計画は達成目標でもあるため、各部門が見たときに自分の達成目標がいくらであるかを確認するためには部門別で作成する必要があります。

また、減損損失の計上にあたっては部門別(ベンチャーの場合)に計画が作成されていないと会計処理ができなくなってしまいます。

各部門または各人の達成目標となるように計画を作成する

前述の通り、計画は達成目標となるように作成する必要がありますので、「将来これくらいの利益がでるといいな…」というような、ざっくりとした作りではいけません。

また、財務数値(勘定科目単位の金額)だけではなく、達成目標となるようなKPI(重要業績評価指標)を計画にいれ、KPIから財務数値を作成する必要があります。

KPIの例として、営業部門等では、見込み顧客へのアポイントメント数(or 率)、受注顧客数(or 率)、受注単価等が考えられます。

各部門または各人と達成目標の合意をとる

CFOが計画をよく見せるために、恣意的に各部門や各人の目標を設定するのはNGです。目標を達成できなかった場合に、「CFOが勝手に決めた目標とか知らないし…」などと言われてしまいます。

必ず目標設定には、目標に責任を追う部署や責任を追う人の合意をとり、現実的な目標としましょう。

最初(まだ計画を作成したことのない会社が新たに計画を作成する時)はなるべく細かく作成する

今まで計画を作成したことのない会社だと、そもそも現時点でどのようなものにいくら使っているかを各部署が把握できていないことが多いです。

そのため、現時点で何にいくら使っているかを知ってもらうためにも、最初は細かく(できれば1取引単位で)作成するのが望ましいです(もちろん、その後簡略化していくことはいいことかと思います)。

計画を3パターン作る

ベンチャー企業の場合、計画をかなり強気(売上が毎年2倍、3倍となり、利益もどんどん増えていく)に作ることが多いです。

それ自体は悪いことではないですし、実際そのような会社を何社も見てきました。しかし、もちろんそれが達成できないケースもあります。

達成できなかった場合の計画が何もないと、資金が足りなくなる等の問題が起きるため、松竹梅のような形で3パターンの計画を作成することをお勧めします。

ベンチャーCFOは、このように計画をつくり、各部署及び各人が最大のパフォーマンスを上げるように促すことで会社の売上や利益を拡大させ企業価値の最大化を図ります。

予実分析の実施

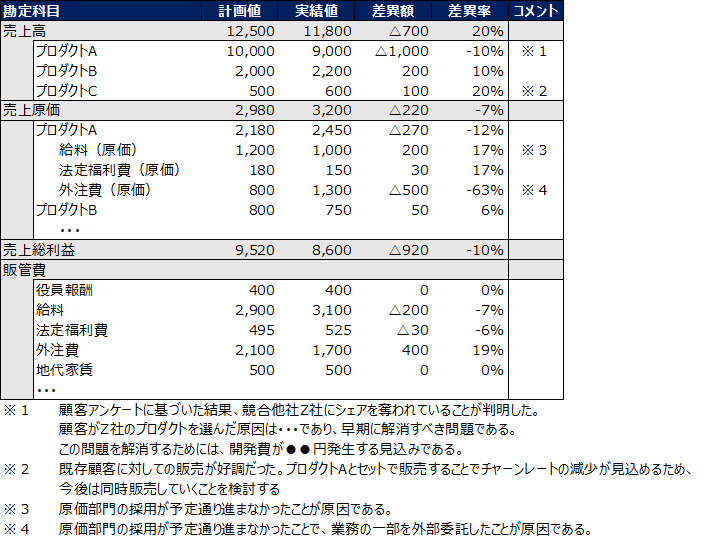

計画ができたら、次は実績との比較を行います。

計画と実績の比較は、①勘定科目単位と②KPI単位の2種類を行います。

①勘定科目単位での予実分析

勘定科目単位で分析に際しては、予算と実績の金額差及び差異率(金額差÷計画値)を求め、一定の額または率がずれたものについて内容精査の上コメントを残すという形式が一般的になります。

コメントをする際に重要なのが、下記の点を明示することです。

・金額差異がなぜ発生したのか(予算に無理があったのか、アクションプランが思い通り実行できなかったのか、外部環境によるものなのか等)。

・今後金額差異を改善していくためには、具体的にどのようなアクションをとればいいのか(予算を修正する、アクションプランを実行するために〇〇部署体制をつくる、外部環境に対して自社の行動を〇〇から〇〇に変える等)。

・金額差異を解消するためのアクションプランを実行すると、いくら追加でコストが発生するか(それとも削減されるか)。

②KPI単位での予実分析

前述のとおり、予算は財務数値(勘定科目単位での金額)だけではなく、達成目標となるようなKPIを計画にいれ、KPIから財務数値を作成する必要があります

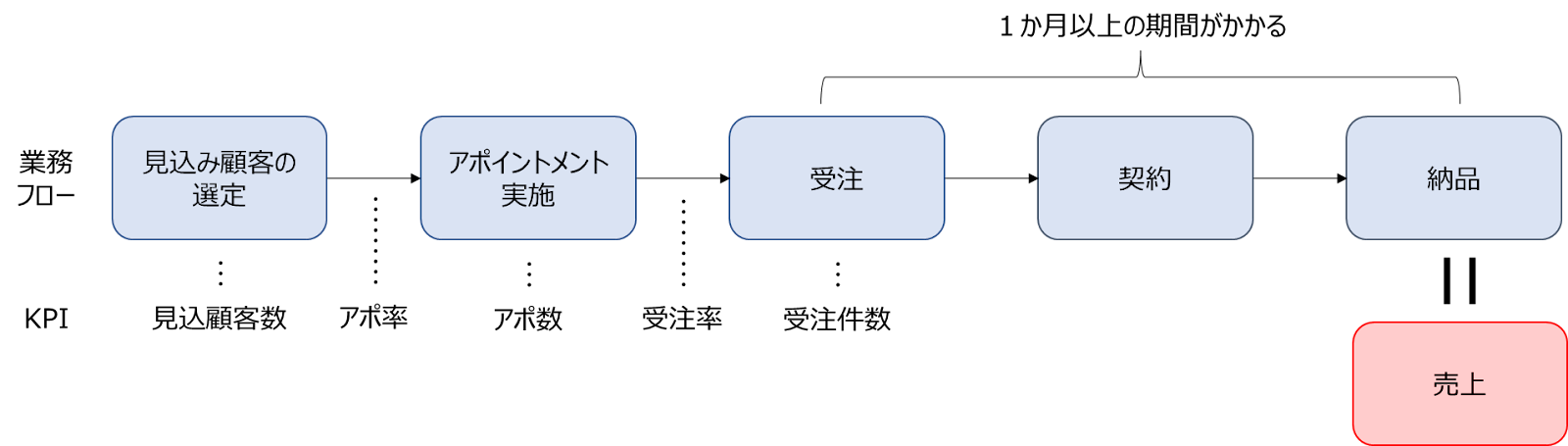

「売上を前年より20%増やす」という目標では漠然としていますが、売上に至るまでのプロセスを分解し、それぞれの達成目標をつくる(=KPI)ことでより具体的な目標になり、達成しやすくなります。

例えば、売上に至るまでのプロセスが、下記のように「見込み顧客の選定→アポイントメント実施→受注→契約→納品」となっていると仮定します。

ここで先ほどの「売上を前年より20%増やす」という目標を細分化すると、

(A)見込み顧客数を10%増やす(前年×110%)

(B)アポ率(実施アポイントメント数÷見込み顧客数)を10%増やす(前年×110%)

(C)受注率(受注数÷アポイントメント数)は前年と同じを目指す(前年×100%)

(A)110% ×(B)110% ×(C)100% =前年比121%

というように目標が分解できます。

これにより、各従業員が何をすべきかが明確になり、かつ管理もしやすくなります。

また、財務数値はあくまで過去の実績ですが、KPIは将来の財務数値の基礎になるものです。したがって、KPIを追うことで将来の財務数値の予測が立てやすくなります。

例えば、先ほどの例で考えると、売上は「受注→契約→納品」という流れを経て計上されます。

受注から売上計上まで通常1カ月以上の期間がかかるので、当月の受注率が変化した場合、実際の売上の変化として表れるまでには通常1カ月以上かかります。

つまり、今月の受注率の変化(KPIの変化)を把握することで、来月以降の売上が予測できるようになるのです。

資本政策の立案

資本政策とは、ざっくりいうと「エグジットに至るまでに、どのタイミングで何%の株式を発行し、いくら調達するか」という戦略になります。

株式を発行しすぎると、経営者による支配権を失ったり弱まったりすることがあります。

だからといって、株式を発行しないと、事業を成長させるうえでのお金が得られません。そのバランスをうまく見極めて調達するように資本政策を考えていきます。

資本政策を考える上では、下記のような資本政策表を使うことが一般的です。

いつ・誰に対し・何株発行することで・いくら調達し・持分比率が何%になるかというのを時系列ごとに記載していきます。

実際作成するにあたっては、資本政策表単体で考えていくわけではなく、事業計画とセットで考えていきます。

将来的に不足するであろうお金を事業計画で見積り、それが足りるように株式発行の計画をたて、資本政策に落とし込む。そして落とし込んだ資本政策を全体的にみて、修正し事業計画に反映させる。

このように、事業計画と資本政策は切っても切り離せない関係にあります(資金が潤沢にある会社であっても、外部株主から資金を調達することで、ビジネスパートナーとなり、顧客やいいサービスの紹介等をもらえることもあるので、足りないお金だけで判断するわけではありませんが…)。

このような形で資本政策を練り、その計画になるべく沿って株式を発行します。また、資本政策は、実際の調達や、事業計画の変更などで変わってくるため、適宜見直すようにしましょう。

資金調達の実施

つぎに、資金調達についてです。

大きく分けて資金調達にはデット(銀行などからお金を借りる)とエクイティ(株式発行等による増資)という手段があります。

会計を学習している皆様でしたら、ご存じかもしれませんが、デットは貸借対照表の負債の部に計上され、エクイティは純資産の部に計上されます。

ファイナンス論上資金調達については、基本的にデットのほうが有利です(債権者はビジネスリスクを追わないので、会社からすると低い利息を払えば調達できるため)。しかし、実務上、不足資金をすべてデットでまかなえるかというと、多くの場合はそうではありません。

通常ベンチャー企業に対して銀行が融資してくれる(デットで調達できる)お金は2種類あって、「運転資本」と「設備投資」です。

「運転資本」は、売掛金の回収が遅いのに、買掛金はすぐ払わなければならないために一時的に足りないお金のことです(儲かっていても入金が遅く、支払はすぐ行わなければならないので手元にお金がないイメージをしてもらうとわかりやすいかと思います)。

「設備投資」は、工場を立てたり、お店を作ったりする際の投資で、会計上有形固定資産に分類されるような支出です。

この2つの共通点は、「銀行が将来的に貸したお金を回収できる可能性が高い」という点にあります。

「運転資本」について、将来売掛金が入金されればお金が余りますので借金を返済できますし、「設備投資」についても投資した固定資産を売却すれば借金を返済できます。

銀行からしても、ベンチャー企業に対して返ってくるかわからないお金は貸せないので、上記のような借入が多いです。

そうすると、今後のビジネスの拡大のために人を雇う、ソフトウェアを作る等ベンチャー企業でよくあるお金の使い方では、銀行から多額の融資を受けることはできません。

そこで検討されるのが、エクイティ(株式発行等による増資)です。

ビジネスを成長させるための資金調達としてメインの方法は株式発行です。株式発行で調達するときに意識していただきたいポイントは2点あります。

①一度株を発行してしまったら後戻りできない

「想定していたより安い金額で株を発行してしまった」、「株主になったら急に事業に口出ししてきて思う通りに経営ができない」、「経営に関するアドバイスも期待していたのに全くしてくれない」など、株式を発行して調達した後に問題が出てくることがあります。

残念ながら、これらは基本的には後戻りできないと考えてください。

もちろんスクイーズアウトのような形で既存株主から株式を強制的に買い取る手段もありますが、いくらで買い取るかという論点で訴訟に発展します。

とくにIPO(新規株式公開)を目指している企業にとって、訴訟は避けたいことなので、お勧めしません。

株式を発行する相手、金額等は発行前に十分検討するようにしましょう。

②得られるのはお金だけではない

株式を発行する目的はもちろん資金調達ですが、VC(ベンチャーキャピタル)や他の事業会社からお金を調達することで得られることは、お金だけではありません。

VCや事業会社からしても、せっかく投資したのに投資した会社が事業成長しないのでは損してしまうため、顧客を紹介してくれたり、いいサービスを提供してくれたり、経営のアドバイスを行ってくれたりといろいろなメリットがあります。

お金の調達先というだけでなく、自分の会社のパートナーになる人という目線で調達を考えましょう。

投資意思決定

投資意思決定というと、とても難しい印象がありますが、ここでは2つのパターンで考えてみたいと思います。

①他社や他社の事業を買収する際

②持っているキャッシュや調達するキャッシュを自社の部門や事業に対し配分する際

①他社や他社の事業を買収する際

投資意思決定というと多くの方はこちらをイメージされるのではないでしょうか。

他社や他の事業を買収するかどうかについて、買収して得ならする、損ならしないというシンプルなものですが、その決定には「企業価値 or 事業価値算定」を行い、買収金額と比較するという方法を行うのが一般的です。

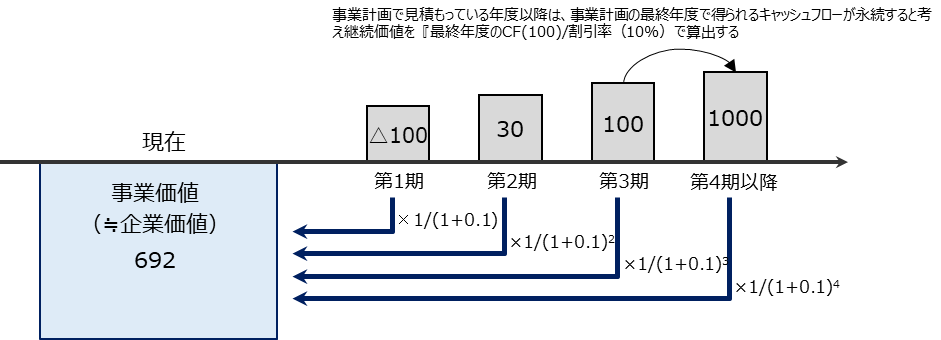

「企業価値 or 事業価値算定」について、算定方法は複数ありますが、一般的に用いられる方法はDCF法(ディスカウントキャッシュフロー法)です。これは、将来会社が獲得するであろうキャッシュを見積り、それを現在の価値に直すことにより算出します。

将来獲得するであろうキャッシュの見積りについては、事業計画をベースに見積もります。そしてその数値を割引現在価値に直すことで、事業価値(≒企業価値)を算出します。

事業価値算出上の割引率(r)を求めるのは少々複雑ですが、ベンチャー企業の場合は、おおよそ10%~15%ほどと考えておけば差支えないかと思います。

仮に、割引率を10%と仮定し、事業計画上で、

第1期 △100(赤字)

第2期 30

第3期 100

のキャッシュフローが得られると見積もられる場合、事業価値(≒企業価値)は692となります(第4期以降は第3期の100が永続すると考え、第3期の100÷割引率10%=1,000として考えます)。

事業価値(≒企業価値)が692であるとき、その会社を500で買収できるのであれば得なので実行する、800で買収しなければいけないのであれば損なのでしないとなります。

②持っているキャッシュや調達するキャッシュを自社の部門や事業に対し配分する際

事業計画を作成する際に、各部門で「こんなことを今後行いたい」という要望が出てくると思います。

会計を学習している皆さまがイメージしやすい例だと、

・会社の取引量が増え、仕訳数が増えるため、経理人員を増やしたい

・月次決算を早く締めるため、経理人員を増やしたい

・適切な会計処理をするため、社内研修を実施したい

・会計ソフトを新しいものにして業務の効率化を図りたい

・今後IPOを進めるために外部コンサルタントを入れたい などです。

「今後したいこと」がたくさんある会社は、将来を見据えて次の行動のイメージがついているということなので、素晴らしいことです。

ただ、どうしても会社という性質上、使えるお金には限りがありますので、それらに優先順位をつけて実行していく必要があります。

そこで、各部門や各事業において、「今後したいこと」をリストアップし、会社全体で協議して、使えるお金を優先順位に従って配分していく必要があります。

たとえば、上の図のようにリストアップしたうえで、全社的優先順位1位(赤色)、全社的優先順位2位(青色)、全社的優先順位3位(黄色)とします。

これらをもとにして、「どの部門にいくら予算をつけていくか」を決定します。お金に関する知識・経験を持ったうえで、会社の各部門を知り、客観的に必要な事項を判断するというのは、CFOならではの仕事です。

また、この配分を間違えると、会社の成長スピードが変わってしまうので、かなり重要な意思決定になります。

今回のまとめ

今回は、CFO業務の中で「攻めの分野」にフォーカスして説明をしていきました。

事業計画の作成や予実分析等、簿記・会計系の資格試験の勉強ではあまり触れない範囲ですが、実際にCFOをするとかなり重要性の高いものになります。上記のような業務をおもしろい、やってみたいと思う方は、ぜひCFOを目指してみましょう。

<執筆者紹介>

井上 直樹(いのうえ・なおき)

CFO-Partners株式会社代表取締役・公認会計士

慶應義塾大学商学部卒業。大学在学中公認会計士試験合格後、井上直樹会計士事務所設立。資格の学校TACにて公認会計士講座の講師を務めるともに、監査法人にてIPO監査や内部統制構築業務に従事。大手上場企業からベンチャー企業まで幅広く携わる中で、ベンチャー企業特有のスピード感や成長速度に惹かれベンチャー企業のサポートを行うと決意。2020年CFO-Partners株式会社を設立し、公認会計士による社外CFO業務等を数十社に対し提供している。

関連記事

【広告企画】カシオの「人間工学電卓」ってどんな電卓? 〜開発者に聞いてみた!&抽選で5名様にプレゼント!

noteで配信中✨第74回税理士試験 専門学校等の出題予想をイッキ見!【簿・財・法・消・国】

ランキング

-

1

2024/7/26

【連載】基礎力チェック! 消費税課税判定クイズ2024(第7回) -

2

2024/7/25

わたしの独立開業日誌 #会計士 藤沼寛夫 -

3

2024/7/23

瑞穂会・現役受験生が解いてみた! 『直前予想問題集』超・活用法~財務諸表論編 -

4

2024/7/22

瑞穂会・現役受験生が解いてみた! 『直前予想問題集』超・活用法~簿記論編 -

5

2024/7/19

【連載】基礎力チェック! 消費税課税判定クイズ2024(第6回)

【広告のご案内】掲載要領(PDF資料)

")