岸川 祐次

(税理士・東京青年税理士連盟組織部副部長)

はじめに

税理士試験を受ける受験生が年々減少していると言われています。昔に比べて稼げない、5科目合格まで相当の時間を必要とする、年1回の試験にかかわらず問題の不備に振り回される等、さまざまな理由がささやかれています。一方、税理士登録者数は令和3年度末に8万人を超えました。他の国家資格に比べ資格取得手段が多岐にわたるためこのような流れになっていると推測できます。

では、実際にはどうなっているのでしょうか? 第2回目の今回は税理士試験実受験者率と税法科目のトレンドについてみていきます。

受験をするか否かの意思決定、数字から読み取れる傾向と対策をもとにした科目選択等の参考にしていただければ幸いです。

前編 全体登録者・新規登録者と会計科目の傾向

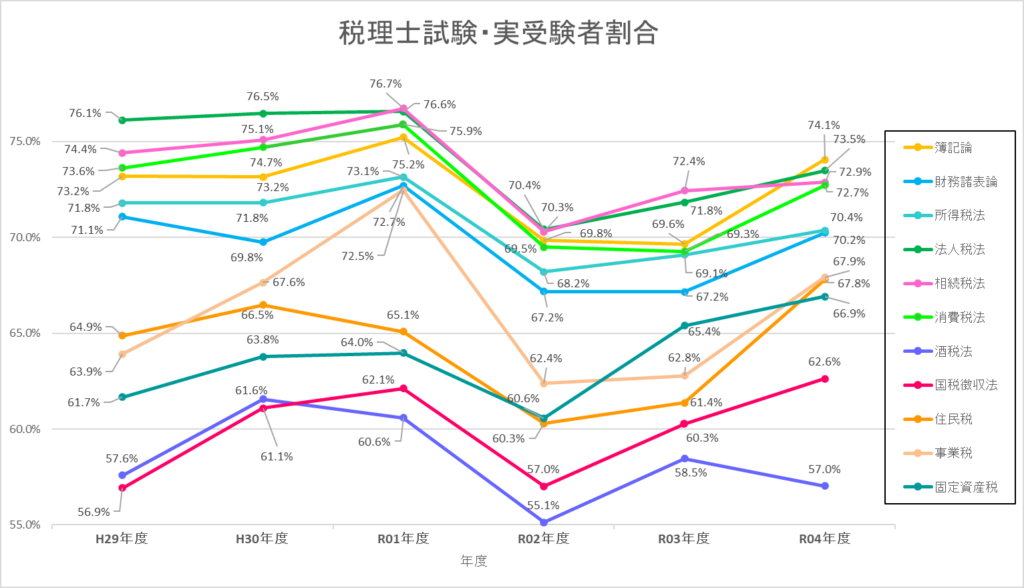

税理士試験実受験者率

下記のグラフは直近6年間の税理士試験各科目実受験者数を各科目申込者数で割った実受験者の割合です。

これをみると会計科目と主要税法科目(法人、相続、消費、所得)の実受験者割合が高いことがわかります。

なお、3日目の受験科目は会場調整(3日目も受験される者は1,2日目のどちらかでも受験される場合、比較的メインの会場に集められる傾向があります)のために申し込む方も若干は含まれると思われます。

令和2年度については、コロナ罹患の懸念や直前の試験会場変更の影響により実受験者割合が下がったものと見受けられます。

税理士試験科目受験者の推移(税法科目)

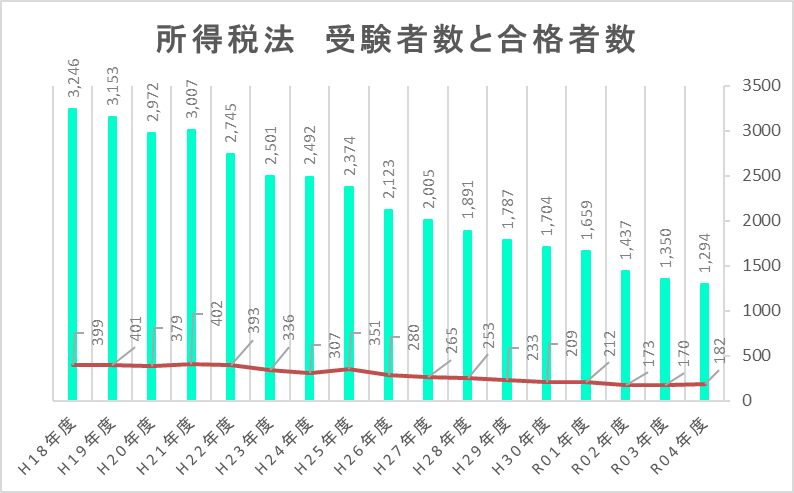

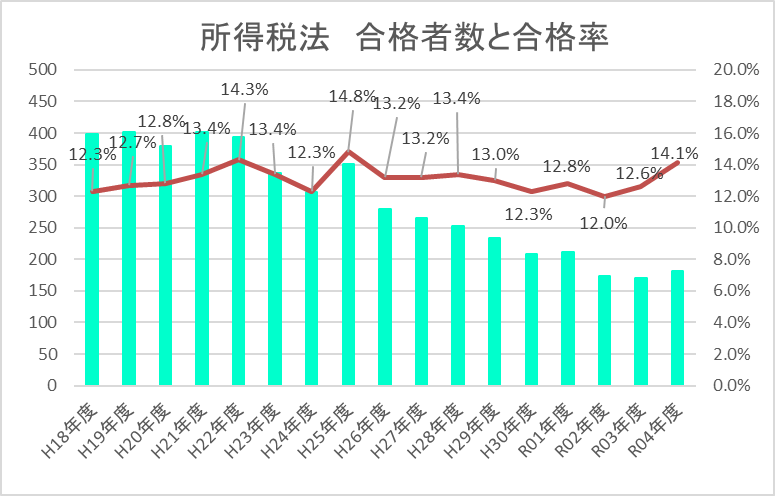

(1)所得税法

所得税法の受験者数は年々減少しており未だ歯止めがかかっていません。

令和元年度には実受験者数が国税徴収法に抜かれています。

法人税法といずれかの選択必須科目ですが、税理士業界へ就職時には法人の顧問先が多い場合、雇用側は法人税法・消費税法受験経験者を求めるケースが多く、これにより所得税法ではなく法人税法を選択すると推測されます。

また、近年の広範囲にわたる改正で敬遠されている可能性もあります。

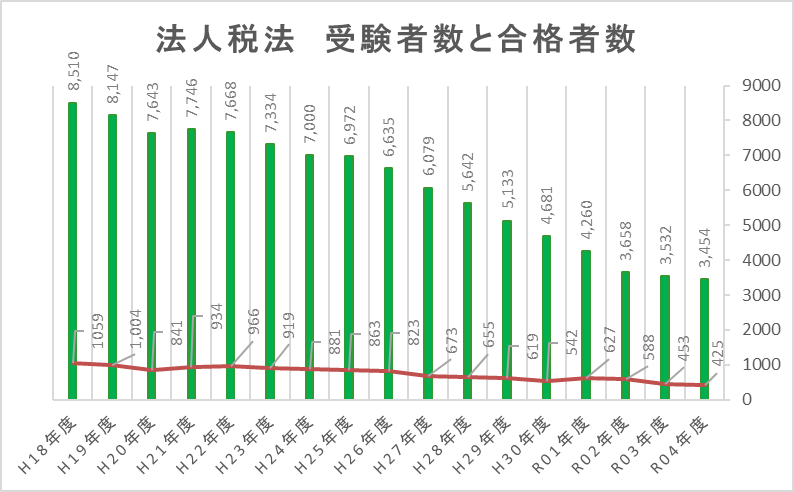

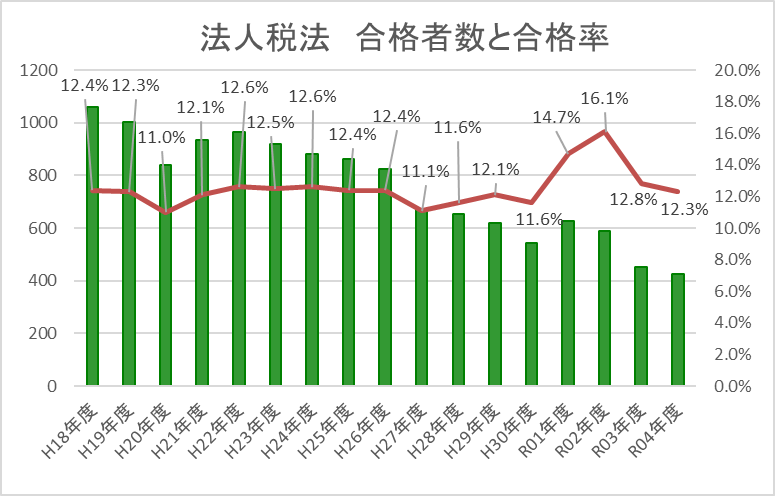

(2)法人税法

こちらも所得税法と同様、受験者数が減少し続けています。

一時期、試験問題に不備が出たことにより受験者の減少に拍車がかかったことも見受けられます。

なお、直近の傾向を見ると下げ止まりの状況になっているようにもみえます。

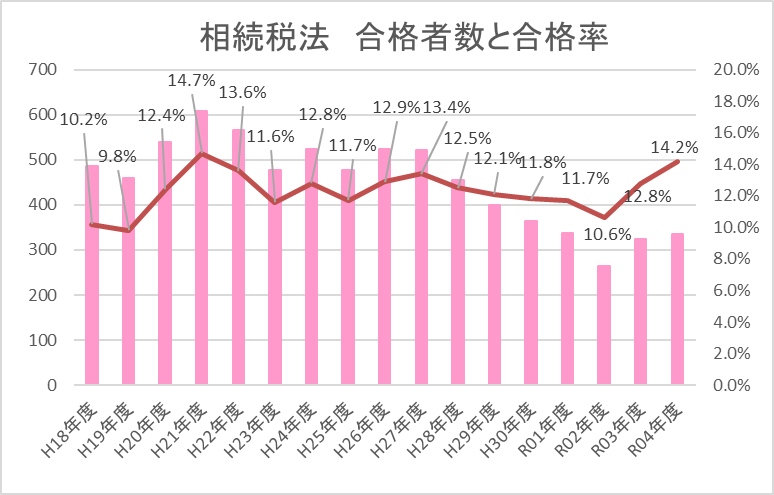

(3)相続税法

平成27年度以降、徐々に受験者数が減ってきています。

①平成27年1月から大規模な改正が入ったこと、②選択必須科目に合格した方が最後に選択するケースが比較的多いこと、③合格率も直近を除き高くないため、税法初学者や社会人受験生に避けられている可能性があります。

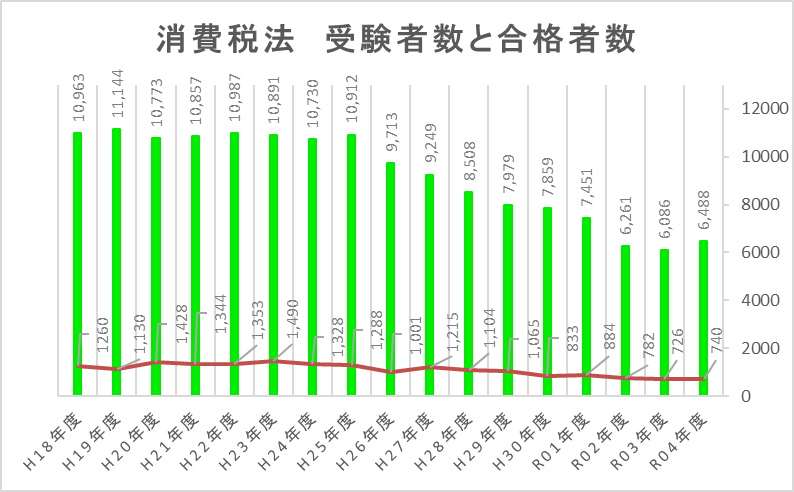

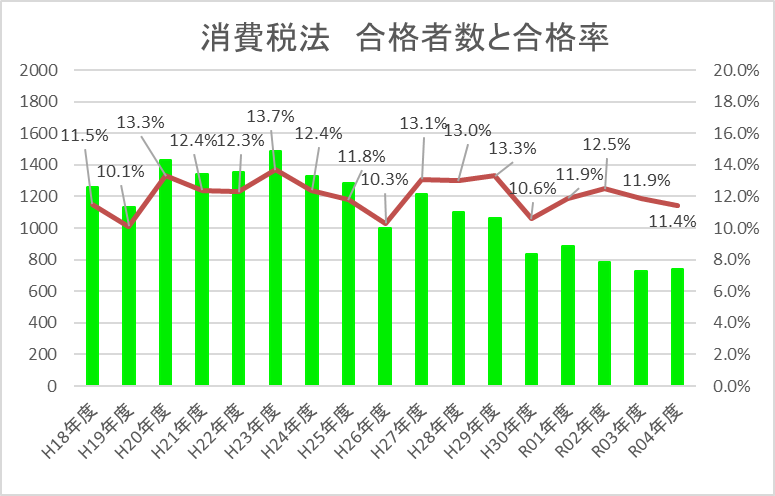

(4)消費税法

消費税法は改正の頻度が多く、実務上も必須な税法であるため税法科目の中では一番受験数が多くなっています。

一方、税率が8%に改正された年の平成26年度や軽減税率が始まった後の最初の受験年である令和2年度は前年に比べて大幅に受験者数が減りました(令和2年度はコロナの影響もあると思われます)。

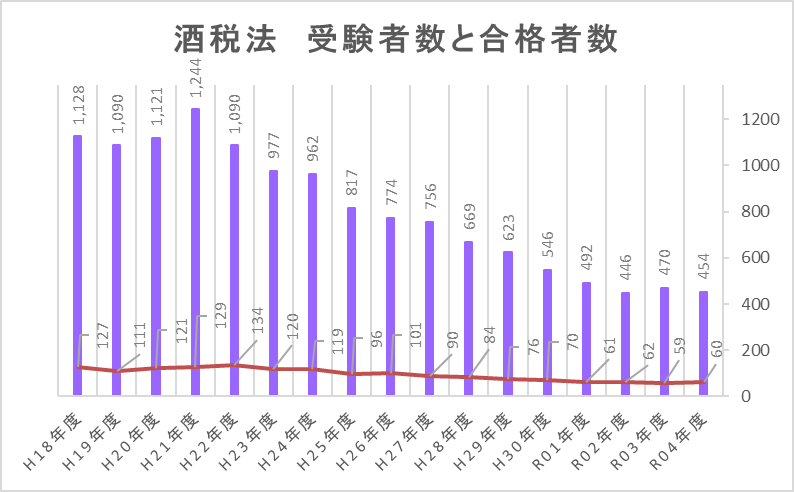

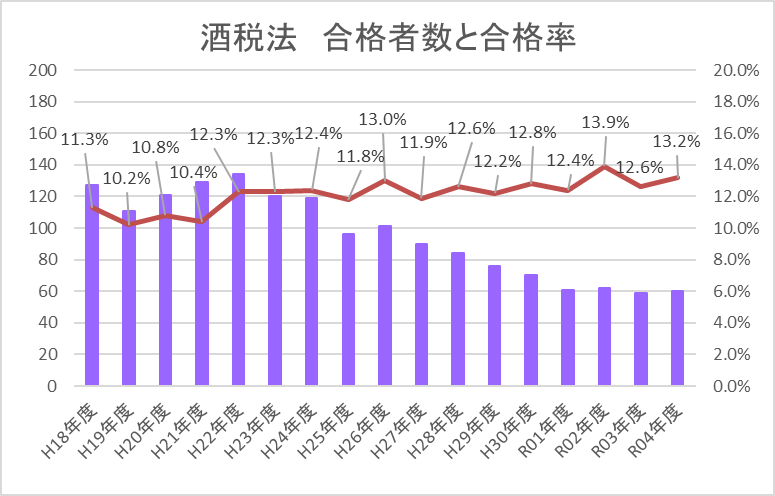

(5)酒税法

ご存じの通り消費税法を選択したものは選べない科目です。

そのため、元々の受験者数が少なめで、直近では事業税に次ぐ受験者数の少なさです。

実務上も酒税法を使う可能性が低いからか、直近の受験申込者後の実受験者割合は唯一6割を切っています。

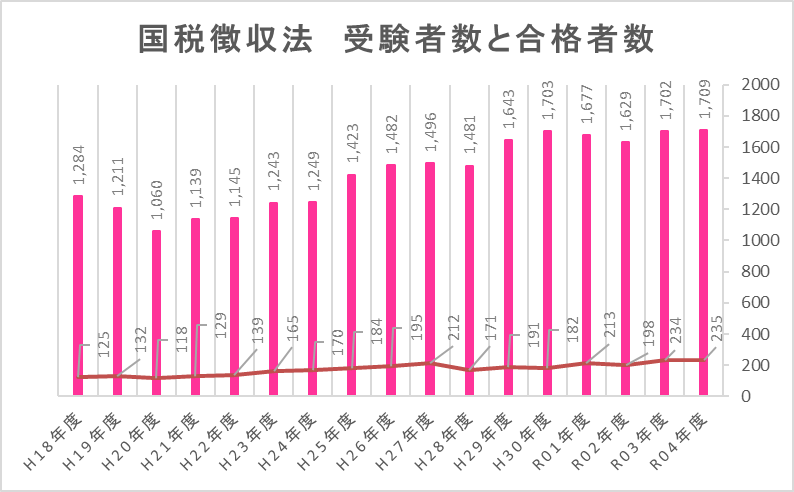

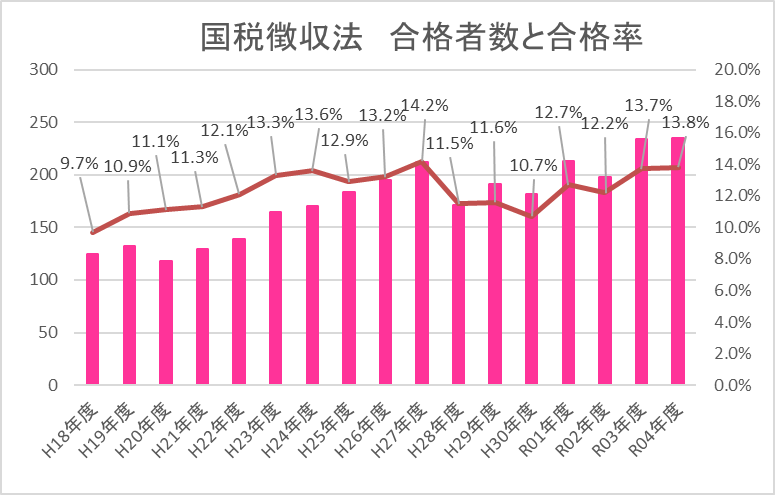

(6)国税徴収法

税法科目で唯一、受験者数が増え続けている科目です。

①試験時間2時間で解ききれるボリューム、②理論のみの試験問題構成が税法複数受験者や主要税法取得後、働きながら勉強する科目として、または大学院経由による税法科目一部免除者が選択するケース等が要因と思われます。

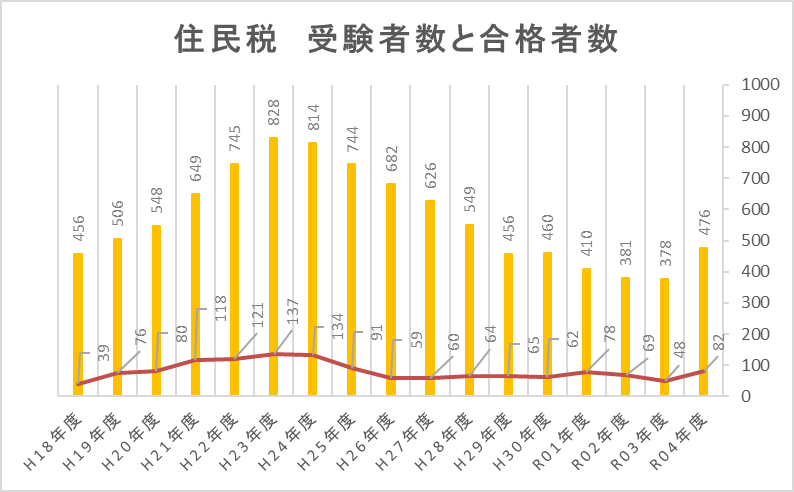

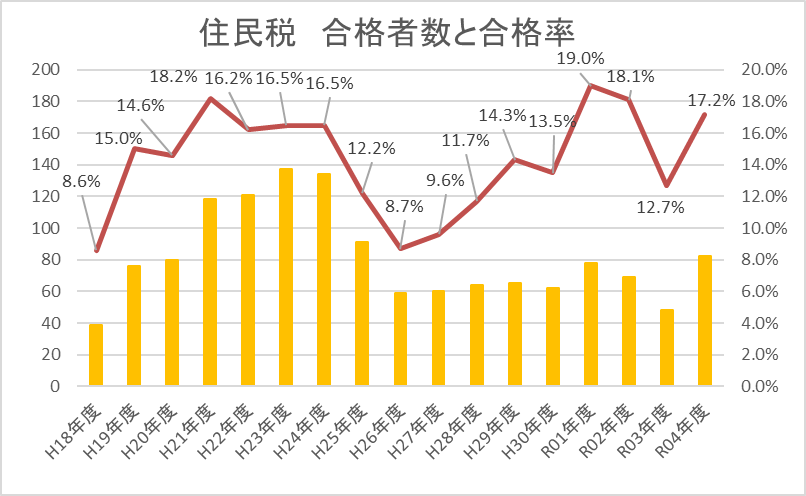

(7)住民税

事業税と比較して受験者数は下げ止まりの状況とみられます。

近年の合格率の高さや計算はほぼ個人住民税しか出題されておらず対策が立てやすいことがその理由かと思われます。

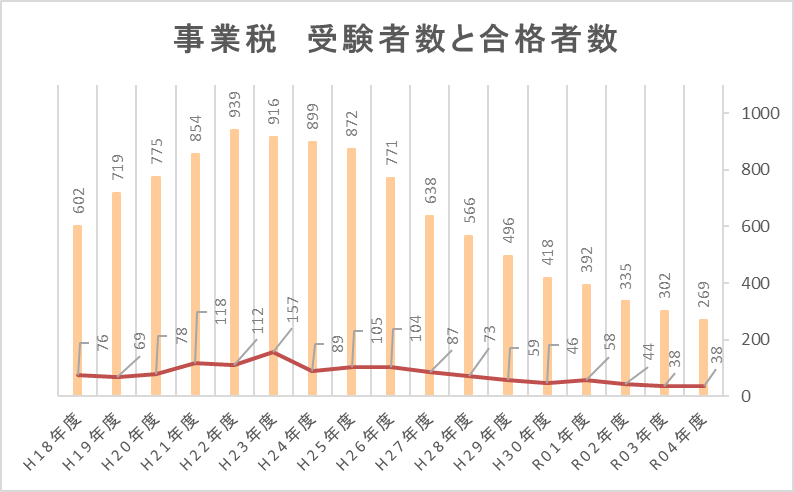

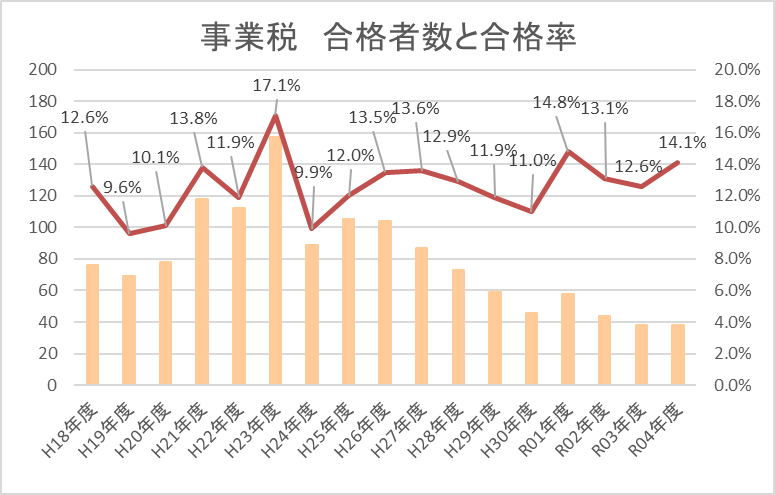

(8)事業税

平成30年度に住民税に受験者数が抜かれ、税法科目では一番受験者数が少ない科目となっています。

法人税法合格者が選択するイメージがあり、また法人税法受験者自体が減っており、合格率もミニ税法の中では低めなので受験者数も減少していると考えられます。

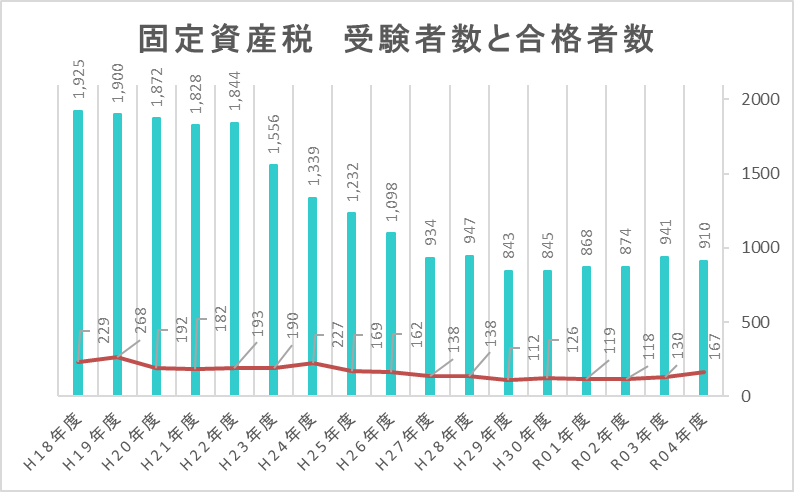

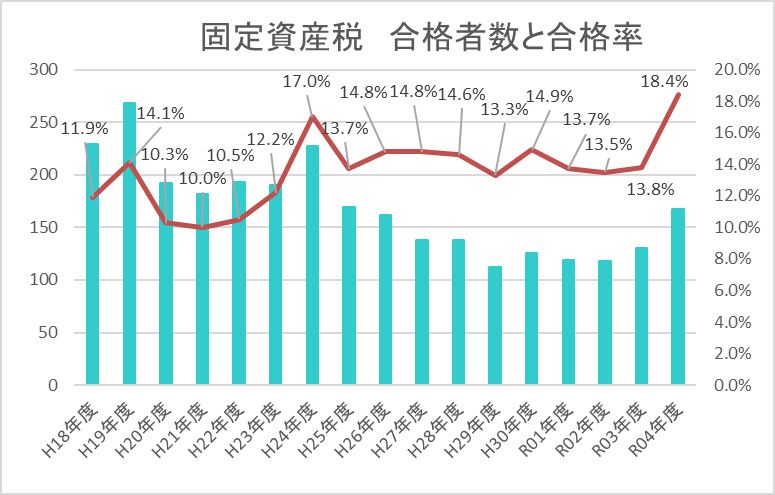

(9)固定資産税

平成29年度をピークに少しずつ受験者数が増加してきています。

合格率が平均して13%以上あること、住民税や事業税と比較して所得税法や法人税法の知識が要らないため国税徴収法の次に選択しやすいミニ税法と考えられます。

昨年の問題不備で合格率が跳ね上がった(18.4%)ので、今年以降の動向も注視したいところです。

以上、今回は税理士試験実受験者の割合と受験科目(税法科目)のトレンドを見てきました。

前編の内容も含め、ある程度調べたものの筆者の推測の部分もあり、違った解釈も考えられます。その点も考慮して、参考及び息抜きの材料にしていただければ幸いです。

(著者略歴)

岸川 祐次(きしかわ ゆうじ)

医療介護分野(主に病院と介護施設)に特化した税理士法人に勤務する傍ら、東京青年税理士連盟(任意団体)に所属し、納税者の権利擁護を目指した活動と、同組織部副部長として受験生向けの情報をtwitterへ積極的に発信している。

東京青年税理士連盟HP

東京青年税理士連盟twitter

関連記事

【広告企画】カシオの「人間工学電卓」ってどんな電卓? 〜開発者に聞いてみた!&抽選で5名様にプレゼント!

noteで配信中✨第74回税理士試験 専門学校等の出題予想をイッキ見!【簿・財・法・消・国】

ランキング

-

1

2024/7/26

【連載】基礎力チェック! 消費税課税判定クイズ2024(第7回) -

2

2024/7/25

わたしの独立開業日誌 #会計士 藤沼寛夫 -

3

2024/7/23

瑞穂会・現役受験生が解いてみた! 『直前予想問題集』超・活用法~財務諸表論編 -

4

2024/7/22

瑞穂会・現役受験生が解いてみた! 『直前予想問題集』超・活用法~簿記論編 -

5

2024/7/19

【連載】基礎力チェック! 消費税課税判定クイズ2024(第6回)

【広告のご案内】掲載要領(PDF資料)

")