柴本玲菜

【編集部リード】

日商簿記検定の統一試験まで1カ月。ネット試験では随時受験できるので、「来週受ける」という人もいるかもしれませんね。

簿記3級では特に精算表の問題が解くのに時間がかかりますが、下書きの量を減らせばより効率的に解けるようになるとのこと。

そこで、フリーランス講師のおしば先生(@lumanabu)に下書きナシ&電卓だけで解く方法を伝授していただきました。

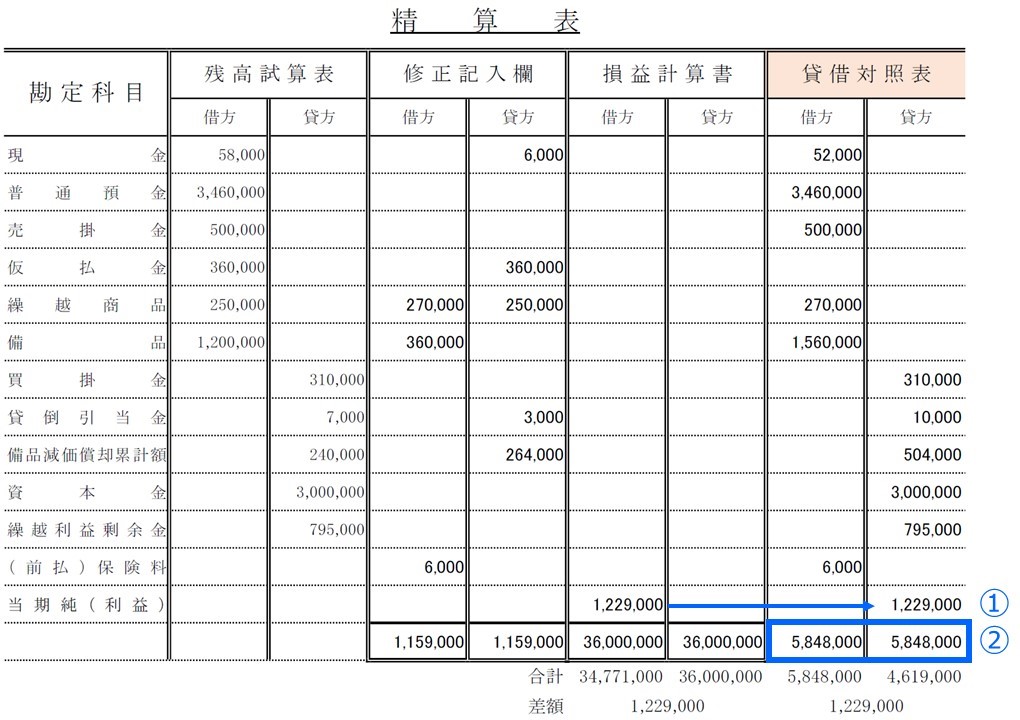

日商簿記3級で定番の「精算表」作成問題

日商簿記3級の中でも合否を左右する第3問の決算問題。

第3問では主に、

①貸借対照表と損益計算書の財務2表を作成する問題

②精算表を作成する問題が頻出ですが、今回は「精算表の作成問題」を効率的に解く方法をご紹介したいと思います。

精算表問題は仕訳不要

みなさんは精算表の問題をどのような手順で解いていますか?

私が初めて簿記を勉強した時は以下のように習いました。

手順1.決算整理仕訳を一気に計算用紙に書き出す。

手順2.修正記入欄に一気に書き写す。

手順3.精算表を仕上げる。

しかし、繰り返し練習をするうちに手順1と2の作業が無駄に感じ、「精算表という書類の構造上、仕訳をわざわざ書き出す必要はなし」「電卓を上手く活用すれば何度も同じ金額を打ち込んだり、転記しなくても済む」と気付いたのです。

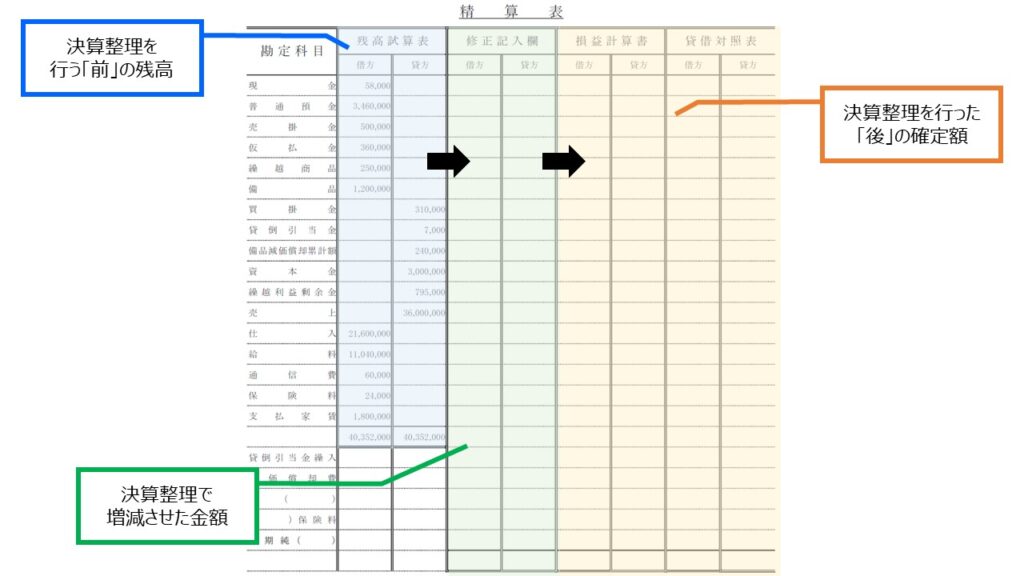

精算表の構造

決算整理というショートフィルムが1枚の書類上で展開される精算表。

精算表の大きな特徴の1つに「修正記入欄」があることが挙げられます。

決算整理仕訳をわざわざ別の計算用紙に書き出さずに、この修正記入欄にダイレクトに記入していくのがおすすめです。

どのような手順で解き進めると最大限効率化できるのか、記入する順番や電卓機能の活用方法も織り交ぜながら例題を通じてご紹介いたします。

例題

次の精算表を完成させなさい。(決算日は年1回、3月31日)

【決算整理事項等】

1.仮払金はその全額が当期の12月1日に購入した備品代金であることが判明した。なお、同日に使用開始している。

2.現金の実際手許有高は52,000円であったため調査したところ、4,000円は通信費の記帳漏れであり、残高は原因不明のため適切な勘定科目に振り替える。

3.売上債権の期末残高に対して2%の貸倒れを見積もる(差額補充法)。

4.期末商品棚卸高は270,000円であった。なお、売上原価の計算は「仕入」勘定で行う。

5.備品について減価償却を行う(耐用年数:5年、残存価額ゼロ、定額法)。なお、当期に取得した備品についても同様の条件で月割額を計上する。

6.保険料は当期の7月1日に向こう1年分を支払ったものであるため、未経過分の振替処理を行う。

手順①修正記入欄に直接仕訳を記入

1.仮払金はその全額が当期の12月1日に購入した備品代金であることが判明した。なお、同日に使用開始している。

①仮払金:内容が判明したので残高試算表の借方残高360,000円を全額消す。

②備品:360,000円増やす。

このようにダイレクトに修正記入欄に記入をする方法は、計算用紙に仕訳を書くことと同じような感覚で記入できますし、「(借方)備品 360,000 (貸方)仮払金360,000」と仕訳してから解答欄に書き写すという二度手間をなくすことができます。

2.現金の実際手許有高は52,000円であったため調査したところ、4,000円は通信費の記帳漏れであり、残高は原因不明のため適切な勘定科目に振り替える。

①現金:最終的に貸借対照表に計上される現金の残高は実際有高52,000円

ポイント このように絶対的な結論から考えた方がミスを防げます。

ポイント このように絶対的な結論から考えた方がミスを防げます。

②現金:実際有高に修正するために帳簿残高から6,000円マイナス

③通信費:4,000円計上する。

④原因不明:「雑損(費用)」or「雑益(収益)」に振り替えますが、現金が減少していますので雑損を計上します。

ポイント 1つの取引を記入し終えた時、修正記入欄の貸借合計が一致しているか確認しながら解き進めましょう。

3.売上債権の期末残高に対して2%の貸倒れを見積もる(差額補充法)。

①貸倒引当金:売掛金の期末残高500,000円×2%=10,000円が貸倒見積額であり、最終的に貸借対照表の貸倒引当金に計上される金額

②貸倒引当金:決算整理前よりも3,000円増加

![]() 電卓 ①で計算した10,000円を消さずにそのまま活用し10,000円-貸倒引当金残高7,000円=3,000円と計算します。

電卓 ①で計算した10,000円を消さずにそのまま活用し10,000円-貸倒引当金残高7,000円=3,000円と計算します。

同じ金額を2回以上打ち込んだり、記入したりすることがないよう極力電卓で一度表示された数字を有効活用するようにします。

③貸倒引当金繰入:3,000円分リスク増加

4.期末商品棚卸高は270,000円であった。なお、売上原価の計算は「仕入」勘定で行う。

①繰越商品:最終的に貸借対照表に計上される繰越商品の残高は期末棚卸高270,000円。

②繰越商品:残高試算表の250,000円は前期末の在庫額のため消す。

③仕入:前期の在庫額250,000円は前期に費用からマイナスしているため当期に費用計上。

④繰越商品:当期末の在庫270,000円を計上する。

⑤仕入:当期の在庫額270,000円は当期の費用からマイナス。

5.備品について減価償却を行う(耐用年数:5年、残存価額ゼロ、定額法)。なお、当期に取得した備品についても同様の条件で月割額を計上する。

①備品減価償却累計額:当期使用したことにより累計額は264,000円増加

・旧備品(1年分償却):1,200,000円÷5年=240,000円

・新備品(4ヵ月分償却)※:360,000円÷5年×4ヵ月÷12ヵ月=24,000円

※ 決算整理事項1番に12月1日に購入し使用開始していると記載があるため、12/1~3/31の4ヵ月間使用していることがわかります。

・旧備品の減価償却240,000円+新備品の減価償却24,000円=264,000円

![]() 電卓 GTキーがある電卓の場合、1,200,000÷5=そのまま360,000÷5×4÷12=そのままGTを押すことで一切メモを書き残さずに計算できます。

電卓 GTキーがある電卓の場合、1,200,000÷5=そのまま360,000÷5×4÷12=そのままGTを押すことで一切メモを書き残さずに計算できます。

②減価償却費:264,000円計上する。

6.保険料は当期の7月1日に向こう1年分を支払ったものであるため、未経過分の振替処理を行う。

①保険料:残高24,000円の中に翌期分6,000円が含まれているためマイナス

24,000円×翌期分3ヵ月(4/1~6/30)÷12ヵ月=6,000円

②前払保険料:当期に費用からマイナスした分を翌期に費用計上するため、前払保険料(資産)勘定に振り替えて繰り越す。

![]() 電卓 当期分の保険料(費用)が損益計算書に計上されるようにしたいので、先に24,000円×9ヵ月÷12ヵ月=18,000円を計算して、差額を修正記入してもOKです。

電卓 当期分の保険料(費用)が損益計算書に計上されるようにしたいので、先に24,000円×9ヵ月÷12ヵ月=18,000円を計算して、差額を修正記入してもOKです。

手順②修正記入欄を集計しミスがないかチェック

修正記入欄の貸借合計をし、記入漏れがないか確認しましょう。

![]() 電卓 すべて下三桁が000の場合は、000を省略して集計すると計算ミスを防ぎながら早く計算できます。

電卓 すべて下三桁が000の場合は、000を省略して集計すると計算ミスを防ぎながら早く計算できます。

手順③各勘定科目の確定額を埋めていく

並び順には規則性がありますので、損益計算書か貸借対照表どちらに計上される勘定科目かを考える必要があるのは期中に残高がなかった勘定科目のみです。

決算整理前残高試算表+もしくは-修正記入欄の金額=損益計算書か貸借対照表に各勘定科目の確定額を記入していきます。

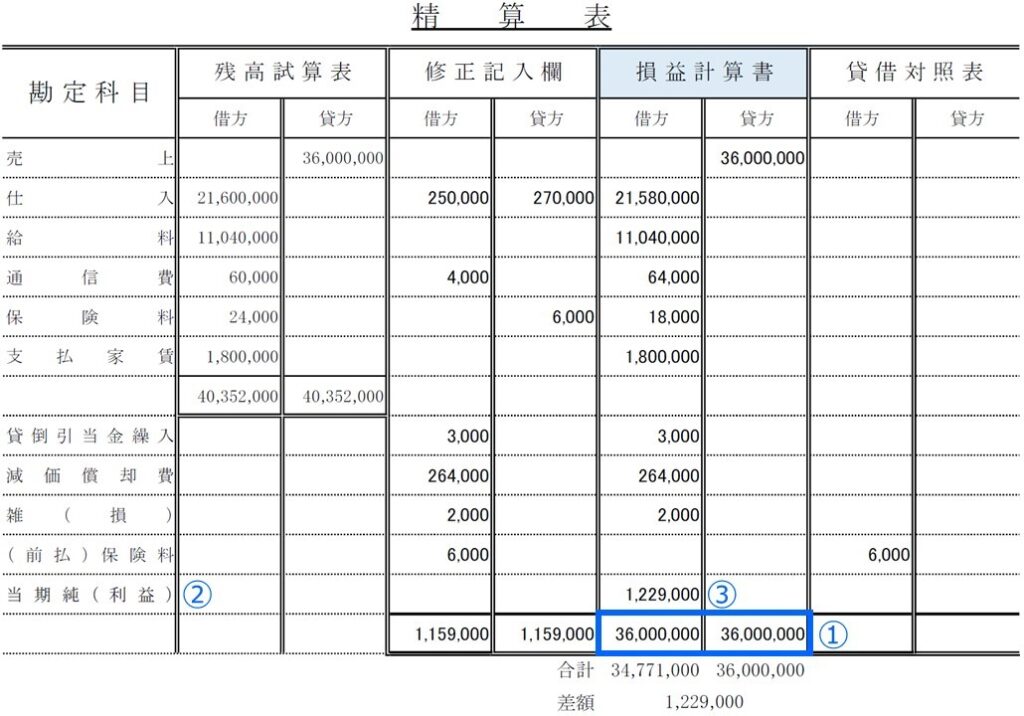

手順④損益計算書欄で利益を計算する

基本的には利益が出るものと考え収益(貸方)合計を先に求めてから、費用(借方)を合計を計算、最後に差額を計算するという順番がおすすめです。

①収益合計を計算し、借方と貸方両方の合計欄に記入する。

②費用合計を計算し、収益よりも金額が少なければ利益が出ていることが分かります。

③そのまま電卓に映し出されている費用合計額から収益合計額を差し引き、差額を当期純利益として借方に記入します。

![]() 電卓 収益科目合計から費用科目を1つずつマイナスするのは危険です。多くの電卓は「-」キーのほうが「+」よりもサイズが小さいため、打ち間違える確率が上がってしまいます。

電卓 収益科目合計から費用科目を1つずつマイナスするのは危険です。多くの電卓は「-」キーのほうが「+」よりもサイズが小さいため、打ち間違える確率が上がってしまいます。

手順⑤貸借対照表欄の合計額を記入する

①損益計算書で求めた当期純利益の金額を、貸借対照表の貸方に書き写します。

当期純利益が出たということは貸借対照表の純資産(繰越利益剰余金)が増加していることになるため、先に書き写しておきます。

②貸借対照表の貸借合計額が一致すれば完成です。

このように記入する順番や電卓の使い方をほんの少し工夫するだけで時間を捻出でき、他の問題に時間を費やすことができます。

また、教科書通りの「A+B=C」という公式だけで繰り返し解くのではなく、「C-B=A」や「C-A=B」など式を組み替え、様々な方向から数字の流れを見ることで理解も深まり、スピードUPも期待できます。

「スピード」と「正確性」のバランスを大切に

日商簿記3級は60分という限られた時間の中で100点満点中70点を目指さなければならない試験ですので、できる限り早く解けるように対策をしたいですよね。

今回は精算表の効率的な解き方を紹介しましたが、効率を追い求める際に気を付けなければならないことは「スピード」だけでなく「正確性」も両立しなければならない点です。

私も日商簿記試験をゲーム感覚で何度も受験しながら、「スピード」と「正確性」を最大限発揮するための解き方を模索していますが、様々なアプローチを知って初めてこの2つの最適解が発見できるものではないかと思います。そんな最適解に近付くために本記事が少しでも参考になりましたら幸いです。

みなさまのご健闘を心よりお祈り申し上げます。

【執筆者紹介】

柴本玲菜

フリーランス講師として、専門学校では簿記・財務分析などの会計分野、企業では経理・営業研修を担当。

中学生の時に独立を決意すると同時に簿記に魅了され、東京都立第一商業高校へ進学(簿記部所属)。

学習院大学卒業後は化粧品メーカー、税理士法人での勤務経験を経て2019年に独立した。

自分自身が知識不足に泣き、知識に救われた日々を送ってきたため、簿記などの実学を学ぶ意義や楽しさを伝えながら、1人でも多くの人がより輝けるようにという想いで講師を務めている。

・Twitter(@lumanabu)

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/6/17

社労士試験直前期に向けて~にゃんこの社労士講座梅﨑先生からのメッセージ -

3

-

4

-

5

2026/6/11

わたしの独立開業日誌 #社労士・宮本歩実

【広告のご案内】掲載要領(PDF資料)

")