- Home

- 書籍・雑誌の紹介, お役立ち情報

- この夏読みたい会計・税務関係の課題図書①―弥永真生先生(明治大学大学院教授)が実務家・受験生両方にオススメする本 『新版 財務会計の理論と実証』『アドバンスト財務会計』

この夏読みたい会計・税務関係の課題図書①―弥永真生先生(明治大学大学院教授)が実務家・受験生両方にオススメする本 『新版 財務会計の理論と実証』『アドバンスト財務会計』

弥永真生(明治大学大学院教授)

いつもより少し時間がとれる夏休みですので、骨太な書籍をオススメします。

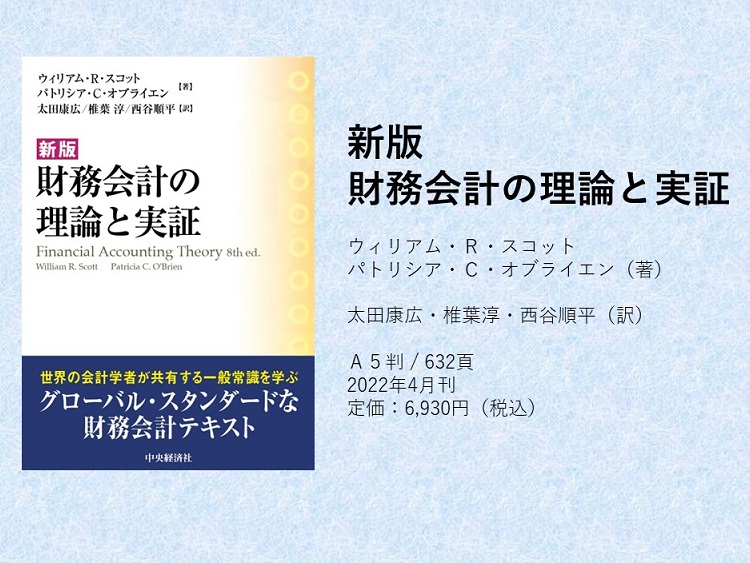

本書は、世界中で読まれている財務会計のテキスト“Financial Accounting Theory”(第8版)の翻訳書で、2022年4月に刊行されたものです。

財務会計に関する日本の実務では「どのような制度か」「どのように会計処理をするか」といった制度や基準等の解釈を重視しがちですが、本書は以下の目次をみれば明らかなようにそれとはまったく異なります。

| 【目 次】 第1章 はじめに 第2章 理想的状況の会計 第3章 財務会計に対する意思決定有用性アプローチ 第4章 効率的証券市場 第5章 会計情報の価値関連性 第6章 意思決定有用性に対する価値評価アプローチ 第7章 効率的契約理論と会計 第8章 コンフリクトの分析 第9章 経営者報酬 第10章 利益マネジメント 第11章 基準設定の経済学 第12章 基準設定の政治学 |

つまり、「財務会計が社会においてどのような役割を果たしているか、果たすべきか」、逆に、「社会が財務会計にどのような影響を与えているのか」について、経済学、行動科学、ゲーム理論等による研究成果をもとに明らかにしています。

財務会計についての大局的な見方が学べ、これは目の前の実務を考える際にもとても有益な視点です。

本書は、カナダ公認一般会計士協会(CGA)における財務会計理論コースの講義ノートをベースにしており、実務家が世界の第一線で活躍するために身につけるべき素養といえるでしょう。

また、大学の講義等や資格試験で学んでいる内容に飽き足らない学生にとっても、知的好奇心を刺激する内容だと思います。現実の会計基準は社会的合意に基づいて開発されているため、必ずしも首尾一貫しておらず、しっかりしたバックボーンがあるとはいえませんし、納得がいかない点が少なからずあると思います。そのような中で、本書が与えてくれる視点から現実の会計基準を眺めなおしてみると、新鮮な発見ができるでしょう。

最新の研究成果に基づいており、またボリュームも多いため、原著を英語で読むのは相当ハードルが高いですが、日本語で読めるのはとてもうれしいですね。

この夏休み、ぜひ本書で「世界標準の財務会計」を修得しましょう!

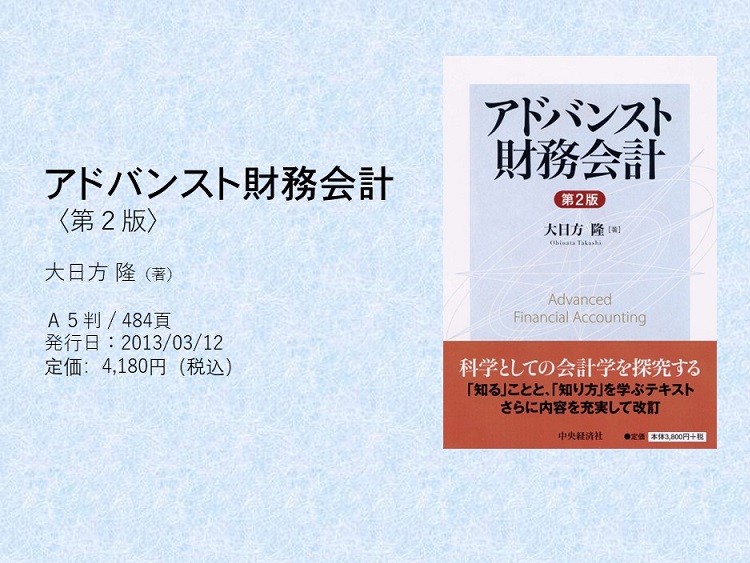

なお、本書では、あまりにボリュームが多すぎてという方には、ちょっと前の本ですが、大日方隆『アドバンスト財務会計(第2版)』をオススメします(もちろん、この本も負けず劣らず手ごわいです)。これを拾い読みしてから、本書を読むというのもよいかもしれません。

〇著者紹介

弥永 真生(やなが まさお)

東京大学法学部助手,筑波大学社会科学系講師,助教授,同大学院ビジネス科学研究科教授を経て,現在明治大学専門職大学院会計専門職研究科教授。

<主要著書>

『企業会計法と時価主義』(日本評論社,1996年)

『税効果会計』(共著,中央経済社,1997年)

『デリバティブと企業会計法』(中央経済社,1998年)

『商法計算規定と企業会計』(中央経済社,2000年)

『会計監査人の責任の限定』(有斐閣,2000年)

『監査人の外観的独立性』(商事法務,2002年)

『「資本」の会計』(中央経済社,2003年)

『会計基準と法』(中央経済社,2013年)

『会計監査人論』(同文舘出版,2015年)

『会計処理の適切性をめぐる裁判例を見つめ直す』(日本公認会計士協会出版局,2018年)

『監査業務の法的考察』(日本公認会計士協会出版局,2021年)

『中小企業会計とその保証』(中央経済社,2022年) ほか多数

*編集部より

2022年春に弥永先生が刊行した書籍『中小企業会計とその保証』もぜひご覧ください!

本WEBでの紹介記事はこちら!

関連記事

①-150x112.jpg)

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")