ZENTA

【編集部から】

「覚えた理論を書いたのに、なぜか点が取れない」。

直前期に入りアウトプットの機会が増えると、このような声が後を絶ちません。特に理論暗記が重要な税法科目の場合、勉強したことが得点につながらないとモチベーションも下がってしまいます。

そこで今回、令和3年度税理士試験で官報合格を果たし、税法科目すべてに一発合格されたZENTAさんに答案作成のポイントを教えていただきました。

実際の合格者は、どのような理論答案を書いていたのか? 合格答案を作り出す4ステップは必見です!

「優秀だから」ではなく、「作戦勝ち」

私は令和3年度税理士試験で官報合格を果たしました。合格した税法科目は国税徴収法(令和元年度)、消費税法(令和2年度)、法人税法(令和3年度)で、すべて一発合格です。

この話をすると多くの人から「優秀ですね!」とのお声をいただきますが、そんなことはありません。ただ他の人と違ったのは、「試験に受かるためには、どのような答案を作るべきか」を徹底的に考え抜き、そのための訓練を愚直に行っていたことだと思います。いわば「作戦勝ち」であり、「優秀だから合格した」のではないのです。

ここでは、私がどのような作戦を立てて試験を突破したのかをお伝えします。実は、ライバルが増えてしまうと思って、合格するまでは公にしたくなかったのですが(笑)、無事に合格できたので公表することにしました。おそらく「目からウロコ」の内容もあると思いますので、試験勉強の休憩時間にでも読んでいただければ幸いです。

「理論」を制するものが「税法科目」を制す?

税理士試験は「相対評価である」と言われています。問題の難易度にかかわらず、各科目の合格率が毎年12~15%あたりとなっているためです。これは「合格するためには、どんな問題が出ても上位10%以内に入る必要がある」ということ。結構大変ですよね。なかには、同じ科目を何年も勉強している受験生もいます。そんな人たちを相手に、初学者が知識量で勝てるわけがありません。

では、どう差別化するか? 私が考えたのは「理論問題で読みやすい答案を作り、周りと差をつける」という作戦でした。

税法科目は、ほとんどが「理論」と「計算」から成ります。このうち「理論」は、受験生によって出来が大きく異なるのではないか、と考えました。せっかく覚えても、事例問題になった途端に点数が取れない。模範解答を見て納得したつもりでも、聞き方を変えられると対応できない。覚えているのに、答えは知っているのに、どう書けばよいかわからない受験生は多いと思います。

これに対して「計算」は、予備校の問題集や過去問を繰り返し解けば自然と解法、つまり「フォーマット」が身につきます。本試験でも、その「フォーマット」に数字を当てはめればよく、合格レベルにいる受験生の間では大きな差はつかないはずです。

こう分析した私は、税法科目では、

- 計算は、ケアレスミスだけ気をつけて深入りせず、学習範囲を最小限にする。

- 理論は、論述構成を意識して、見栄えのよい(読みやすい)答案で勝負する。

と決めました。すべて「一発合格」という結果を考えると、この作戦は成功だったと思います。

4つの答案作成ステップ

では、その「読みやすい」理論答案をどう作るのか? 大まかな流れは次の通りです。

| 【ステップ1】 問題を読み、どんな解答が要求されているのかを確認する。 ↓ 【ステップ2】 解答の材料を集め、順番を整理する。 ↓ 【ステップ3】 解答として不足はないかを再確認する。 ↓ 【ステップ4】 一気に書き上げる(できるだけきれいな字で) |

ここからは、私が受験した令和3年度「法人税法」の試験問題を例に、詳しい流れをご紹介します。

ステップ1

今回使うのは、問2⑴。「少額繰延資産」の事例問題です。まず問題を読み、どんな解答が要求されているのかを確認します。

| 問2⑴ E社は、関連法人でない取引先のF社との間で、加工食品である製品aを2年間継続して販売する契約を締結した。E社は、製品aの販売に当たり、製品aの名称が表示された専用の陳列棚を広告宣伝のためにF社に贈与した。この陳列棚は、E社が150,000円で取得したものであり、E社は、取得時に支出した150,000円を雑費として費用に計上している。 このE社が行った陳列棚の贈与に係る税務上の処理について、その法的な理由を付して簡潔に説明しなさい。 (令和3年度(第71回)税理士試験「法人税法」試験問題から抜粋) |

「税務上の処理について」、「法的な理由を付して」、「簡潔に説明」とありますね。よくある問われ方なので見落としがちですが、これは出題者から与えられたヒントです。すなわち、「こんな構成で解答してね」ということ。

私は、どんな問題でも必ず、最後の文章をしっかり確認していました。そこに、出題者が想定する解答のヒントがあると考えたからです。

問1(2)も見てみましょう。

| 問1⑵ A社(3月末決算の株式会社)は、製造業を営む内国法人である。次の【資料1】に基づき、A社がB社に販売した機械装置a及び機械装置aの保守サービスの提供に係る税務上の収益計上時期及び収益の額の原則的な処理について、その法的な理由を付して簡潔に説明しなさい。 |

ここでは「税務上の収益計上時期及び収益の額の原則的な処理について」、「法的な理由を付して」、「簡潔に説明」とあります。つまり、「どの時点で」「いくらの」収益を計上すべきか、「法的な理由を付して」「簡潔に」述べてほしい。しかも「原則的な処理」なので、例外的な処理については記述不要。これだけのメッセージが問題の中に込められているのです。

話を問2⑴に戻しましょう。この問題では、「税務上の処理」を「法的な理由」を示して、「簡潔に」解答する必要があることがわかります。

| 問2⑴ E社は、関連法人でない取引先のF社との間で、加工食品である製品aを2年間継続して販売する契約を締結した。E社は、製品aの販売に当たり、製品aの名称が表示された専用の陳列棚を広告宣伝のためにF社に贈与した。この陳列棚は、E社が150,000円で取得したものであり、E社は、取得時に支出した150,000円を雑費として費用に計上している。 このE社が行った陳列棚の贈与に係る税務上の処理について、その法的な理由を付して簡潔に説明しなさい。 |

ステップ2

次に、解答の材料となる情報を「記憶」と「問題」から集めます。

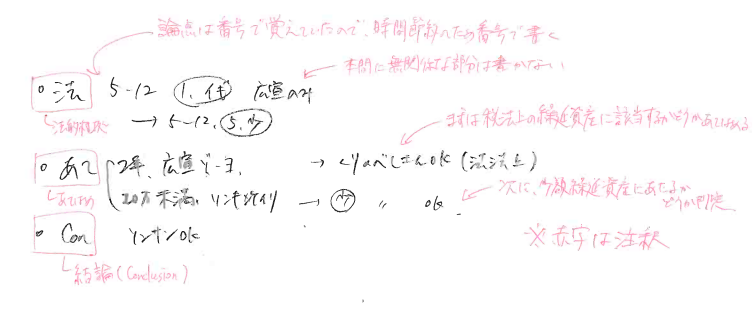

私の場合、問2⑴のような事例問題における答案構成の流れは、基本的に「①法的理由」→「②本問へのあてはめ」→「③結論」としていました。

「①法的理由」は、主に記憶に基づく情報ですね。そして、問題から集めるのは「②本問へのあてはめ」に関する情報です。「③結論」は、結果としてどうなるかをまとめるだけなので、主に①と②の要約となり、新たな情報は必要ありません。

材料を集めたら、順番を整理します。まず①ですが、「少額繰延資産」に関する理論を書くだけ、と侮るなかれ。いわゆる「ベタ書き」よりも、法的思考のプロセスが試験委員に伝わるように整理しましょう。

たとえば

少額繰延資産は繰延資産の中で特定の要件を満たすものだから、

↓

まずは繰延資産の定義について、

↓

その次に少額繰延資産の定義について書こう

といった感じです。

次に②ですが、①で述べた法的理由に沿って本問をあてはめていきます。①と②は密接に連動しているので、②の書き方を意識して①の書き方も考えるとよいでしょう。

【実際の答案構成(手書き)】

ステップ3~ステップ4

その後、解答として不足はないかを再確認し、きれいな字で一気に書き上げます。

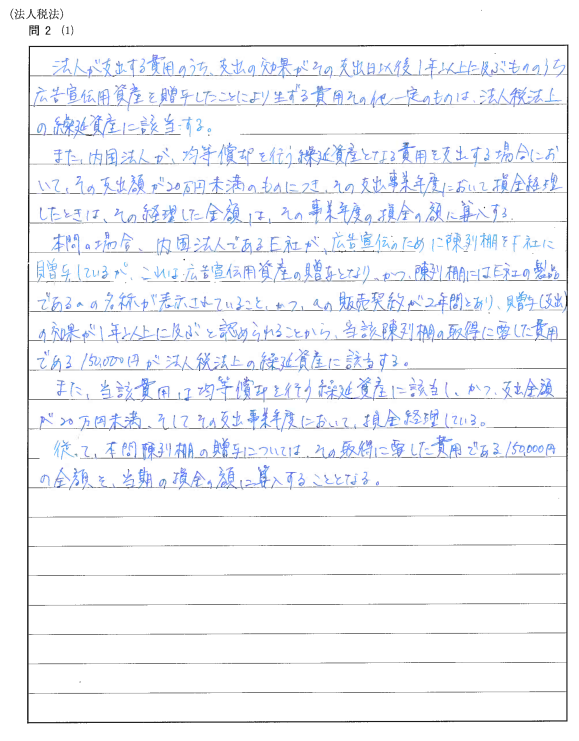

このプロセスを実践したうえでの答案は、以下のような感じになります。ちなみに、ここまでにかかった時間は、問題を読むのに1分、答案構成を考えるのに3分、書くのに10分。全部で15分ぐらいです。

【実際の答案(手書き)】

いかがでしょうか? 慣れるまでは訓練が必要ですが、特別な才能は必要ありません。理論問題で点数が取れずに行き詰まっている方は、ぜひ試してみてください。

また、補足として、日本語の基本ルールはしっかり守りましょう。学校で習ったような「パラグラフの書き始めは1文字空ける」「かぎかっこの中でかぎかっこを使う場合は『 』を使う」などです。

試験委員は理論答案のどこを見ている?

さて、先ほど挙げた「①法的理由」「②本問へのあてはめ」「③結論」のうち、皆さんはどれが一番重要だと思いますか? 多くの人は「③結論」と思われるのではないでしょうか。私は、個人的に「②本問へのあてはめ」が最も重要だと思っています。

実際、令和3年度試験後に発表された法人税法の「出題のポイント」でも、理論問題に関しては、すべて「これらの規定を正しく理解したうえで、具体的な事例に適切にあてはめられるかがポイントとなる」と記載されていました。

我々が税理士試験を受けるのは、税理士になるためです。税理士は、税に関する法律の専門家。つまり、「事例を法律に適切にあてはめ、答えを導き出すことができる」能力が求められます。

「根拠は異なるけれど結論は正解」のような解答は、私なら点をつけません。それなら、「根拠も結論も異なるけれど、解答として一貫性はある」ほうがまだよいと思います。

税理士試験は「法律の試験」です。特に税法科目は、理論問題だけでなく計算問題も法律に基づいて解答します。問題にあるような「税務上の処理」は、単なる結論にすぎません。大事なのは「なぜそうなるか」を法的に説明できるかどうか。

この点で、主に商慣行をベースに処理方法が決まっている(法律に基づいていない)会計科目とは大きく異なります。会計科目には難なく合格できたけれど、税法科目で躓いてしまっている……という方は、このような視点をもって学習するのもよいかもしれません。

次回は、さらに「理論」を強くするために、直前期に私がどのように学習していたのか、答練と模試を題材にご紹介いたします。そちらの記事も合わせてご覧いただければ幸いです。

〈ZENTAさんの合格体験記も必見!〉

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/6/26

税理士試験1カ月前の過ごし方~本試験を徹底的に意識した勉強法で簿・財合格! -

2

2026/6/25

わたしの独立開業日誌 #社労士 佐野麻衣子 -

3

-

4

-

5

2026/6/22

資産運用にも役立つ ゼロからの財務諸表分析【第15回】企業価値分析の基礎

【広告のご案内】掲載要領(PDF資料)

")