中野 貴元(公益社団法人 全国経理教育協会専務理事)

税理士試験、特に税法科目は主に会計科目をクリアしてきた受験生の中での戦いになるため、相当難関です。

このため、学習をスタートしてもなかなか先が見通せず、思うように学習が進まないという方も多いと思われます。

また、そもそも税法は複雑、難解なため、資格試験に限らず企業、会計事務所等に勤められている方の中にも習得・実践するのに苦心される方も多数いらっしゃいます。

こうした中、このたび公益社団法人全国経理教育協会主催の税法能力検定が、税理士試験対策および実務のスキルアップできるように大きくリニューアルされることとなりました。

では、実際どのように変わるのか? そして受験生・実務に従事されている方にどのようなメリットがあり、どう活用したらよいか、専務理事の中野貴元様に全2回にわたり解説していただきます。(編集部)

その1では、公益社団法人全国経理教育協会(以下、全経)が2022年5月より実施する所得税法・法人税法・消費税法の各税法能力検定試験の試験変更について、その背景や意図について解説いたしました。

今回のその2では、各科目で「どのような出題がなされるのか?」と全経ホームページに掲載されているサンプル問題について解説します。

各税法能力検定試験の2・3級の試験形式は、所得税法・法人税法・消費税法で共通して概ね下記の通りの内容が出題されます。

<2・3級>

第一問:用語等(3級は二者選択、2級は語群からの選択)

第二問・第三問:個別計算問題

第四問:総合計算問題

2・3 級は従来の出題形式から大きく変えず、別表の形式を実際の様式に沿って変更する他、出題区分表に追加された項目や、今まで出題されてこなかった項目も出題範囲表に沿って出題されるようにいたします。

また、各科目で出題理念と各級合格者の能力水準を新たに設定しました。

所得税法

所得税法の各級合格者の能力水準をまとめると下記の通りとなります。

1級:確定申告実務を行う者や将来税理士・公認会計士を目標とする者

2級:規定や基本的な考え方に基づき所得金額や所得税額の計算をする能力を持つ者

3級:規定や基本的な考え方に基づき基本的な項目に限定すれば所得金額や所得税額の計算をする能力を持つ者

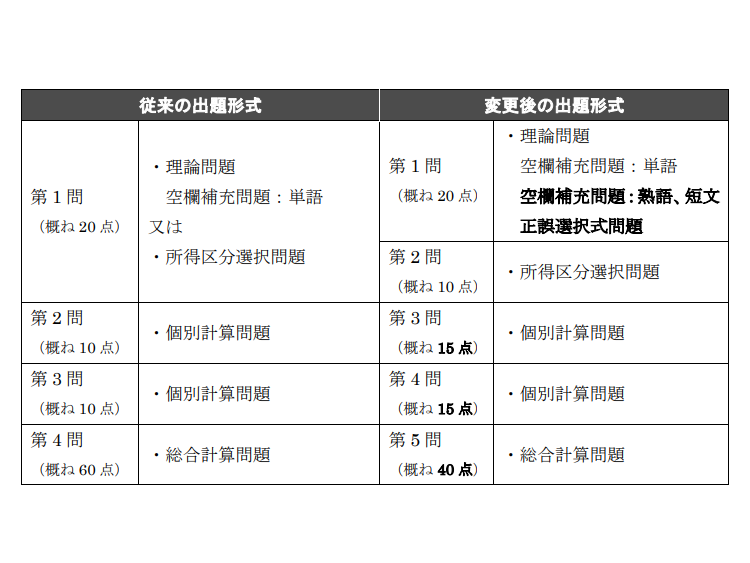

2・3 級は従来の出題形式から大きく変わりませんが、1級の出題形式は下記の通りに変更されます。

1級の従来の第1問は、空欄に当てはまる単語を補充する所得税理論問題か、所得事例に応じて所得区分を答える問題が出題されていました。

改定後の第1問は従来の空欄の単語補充の他、熟語や短文の補充問題や正誤選択問題が新たに加わり、第2問では所得事例に応じて所得区分を答える問題が出題されます。

その後個別計算問題が2題、総合計算問題が1題出題されるのは従前の通りですが、

第3問:各種所得金額の計算から課税標準まで

第4問:所得控除から税額計算・税額控除まで

を原則的な範囲とし、第5問の総合計算問題で取扱いの難しい項目を中心的に出題されます。

第5問の総合計算問題についても、従来はほぼ事業所得からの出題のみでしたが、今後は不動産所得や給与所得からも出題することを視野に入れています。

法人税法

法人税法の各級合格者の能力水準をまとめると下記の通りとなります。

1級:企業における法人税の申告業務を行う経理管理者や、将来税理士・公認会計士を目標とする者

2級:規定や基本的な考え方に基づき所得金額や法人税額の計算をする能力を持つ者

3級:規定や基本的な考え方に基づき基本的な項目に限定すれば所得金額や法人税額の計算をする能力を持つ者

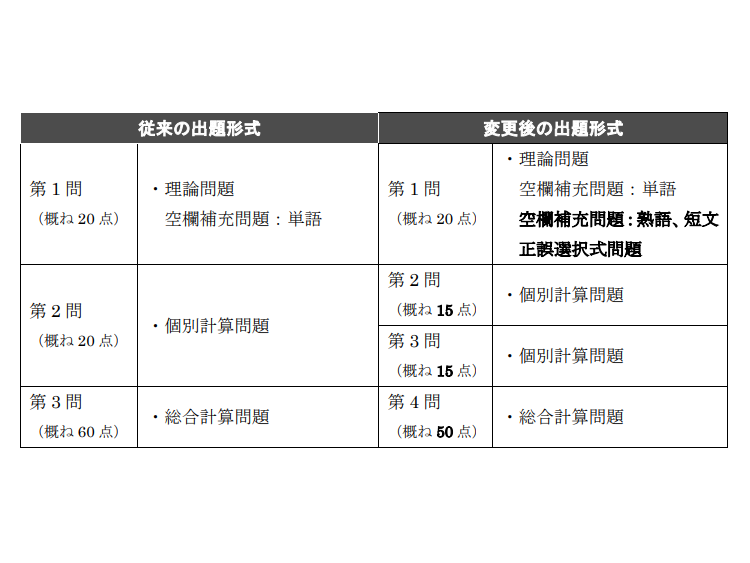

2・3 級は従来の出題形式から大きく変わりませんが、1級の出題形式は下記の通りに変更されます。

1級の従来の第1問は、空欄に当てはまる単語を補充する法人税の理論問題が出題されていました。

改定後の第1問は従来の空欄の単語補充の他に、熟語や短文の補充問題や正誤選択問題が新たに加わります。

個別計算問題は従来の1題から2題に増え、従来出題されてこなかった問題も視野に入れますが、当面の間(令和5年度程度)は下記の内容から出題を検討します。

・試験研究費

・工事進行基準

・受取配当等の益金不算入(負債利子等を含む)

・組織再編税制

・グループ通算制度

・国際課税

・同族会社に対する課税

・役員給与

・借地権

また、形式的には計算過程のみではなく、仕訳形式での解答や、問題用紙に示された参考資料を用いて解答する問題が出題されます。

総合計算問題は従来の別表四の作成に加え、計算過程や別表一の作成を通じて法人税額算定までの一連のプロセスにより、法人税法の所得・税額計算の全体的な理解を確認する問題となります。

特に租税公課、交際費等、寄付金等の重要と思われる項目は比較的多く出題される予定であり、またこれまで出題されてこなかった項目の出題も視野に入れています。

消費税法

消費税法の各級合格者の能力水準をまとめると下記の通りとなります。

1級:企業における法人税の申告業務を行う経理管理者や、将来税理士・公認会計士を目標とする者

2級:規定や基本的な考え方に基づき消費税の申告書に従った消費税額の計算をする能力を持つ者

3級:規定や基本的な考え方を理解し、基本的な項目に限定すれば消費税の申告書に従った消費税額の計算をする能力を持つ者

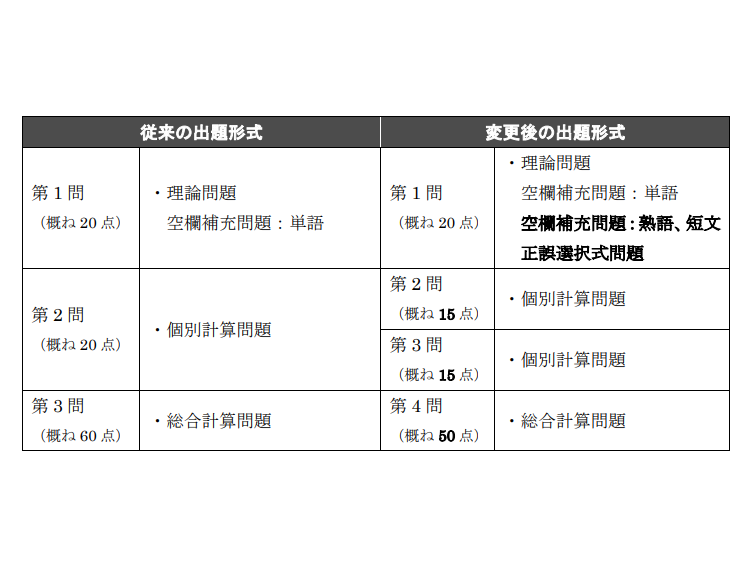

2・3 級は従来の出題形式から大きく変わりませんが、1級の出題形式は下記の通りに変更されます。

1級の従来の第1問は、空欄に当てはまる単語を補充する消費税の理論問題が出題されていました。

改定後の第1問は従来の空欄の単語補充の他に、熟語や短文の補充問題や正誤選択問題が新たに加わります。

個別計算問題は従来の1題から2題に増え、これまで出題されてこなかった以下の内容も出題されるようになります。

・取引分類

・納税義務

・税額控除

・中間申告等

総合計算問題は従来通り消費税額計算を行う内容です。

しかしながら、これまで個別対応方式による控除対象仕入税額の計算において、課税売上げ対応分、非課税売上げ対応分、共通対応分を勘定科目ごとに区分判断させる問題が出題されませんでしたが、今後は出題をされます。

また、軽減税率の適用について複雑な判断を要するケースも出題される予定です。

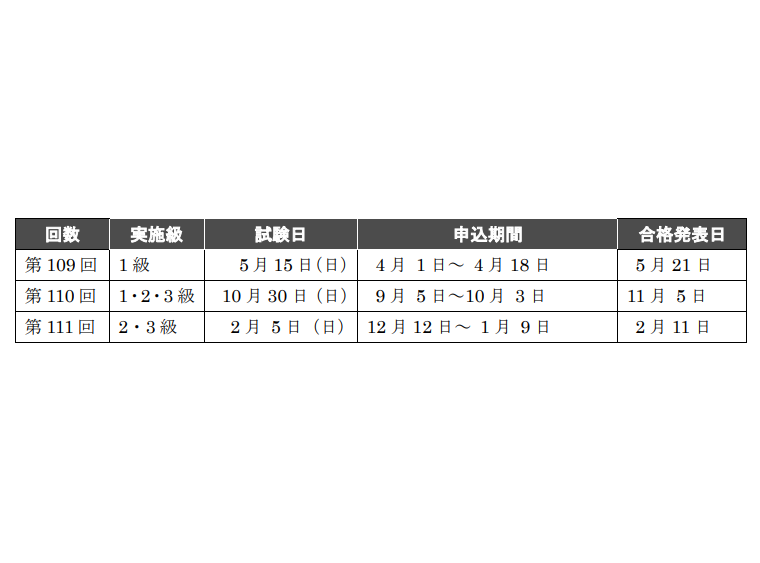

令和4年度の試験実施スケジュール

上記の出題内容の改定に基づき、すでに実施されている相続税法と合わせて今年度は以下のスケジュールで実施されます。

試験の申し込みは「全経協会検定管理システム」を通じて、上記の申込期間中に受験料の支払を完了する必要があります。受験料はコンビニエンスストア、クレジットカード、携帯電話料金との合算支払いなどが選択できます。

学校や自学で税法を学んでいる方、実務で税務に携わっている方、税理士試験を目指されている方などはこの検定を活用いただき、ご自身の学習成果を是非確認してみてください。

<試験主催者のご紹介>

公益社団法人 全国経理教育協会

昭和31年(1956年)設立。職業教育の振興を図るため、簿記・経理および税務の教育に関する研究調査ならびにその教育に携わる者の指導育成を行い、あわせて関係諸団体と緊密に連携し、わが国の簿記経理教育の普及向上ならびに産業経済の発展および生涯学習社会の進展、国際化に寄与することを目的とする団体です。主な事業活動として簿記能力検定をはじめ12検定を実施しています。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")