横山 隆志

(会社経営者、64歳)

合格科目:簿記論(平成27年、4回目)、財務諸表論(平成28年、5回目)、国税徴収法(令和3年、5回目)

学習スタイル:会計科目…ネットスクール(通信)、税法科目…資格の大原(通学)

1.そもそも税理士は目指していなかった

2.簿記論:不得意な論点は「学習」そのものを捨てる勇気を!

3.財務諸表論:理論はヤマをはらずに全範囲を確認する!

4.20日間の準備で臨んだ大学院入試

5.苦しくも、にぎやかで楽しい大学院生活

6.税法科目は「国税徴収法」を選択

7.メリハリのついた学習がポイント

8.「勉強以外の楽しみ」を見つける

1.そもそも税理士は目指していなかった

皆さん、こんにちは。大阪で会計ソフト「弥生会計」の運用支援、会計関連の職業訓練、WEB講座の運営を行っている有限会社ケースメソッドの横山と申します。

これからお話しする内容は、こんな経歴でも税理士を目指せるというものなので、少しだけ自己紹介にお付き合いください。

中学時代はアントニオ猪木にあこがれて柔道部に、高校時代は暗黒時代の阪神タイガースを救おうと野球部に入りました。いずれの夢もかなわず、1年浪人の末に大学に入学します。しかし、 アルバイトとギャンブルに明け暮れ、4年で卒業できず留年。

1年後に日本信販(現:三菱UFJニコス)の子会社に入社しましたが、わずか2年で組織になじめず退社。兄の独立を手伝う形で会社を設立するも、わずか4年で借金500万を作っただけでリタイア! 絵に描いたような転落人生でした。

その後に入社した弥生株式会社(当時は株式会社ミルキーウェイ:「大番頭」という会計ソフトをご存じの方もいるかもしれません)が私の人生を変えました。会計ソフトでユーザーの経理システムの効率化を図る仕事にはまり、4年後の35歳のときに独立します。

独立後は、主にIT系の資格(Microsoft系が中心)を取得していましたが、50歳のときに中小企業診断士試験の学習を開始し、第2次試験に苦労しながら57歳で合格。その間に日商簿記 1 級を取得しました。その勢いで税理士試験の簿記論・財務諸表論の学習も始めましたが、会社の経営も順調で、当時は特に税理士になろうとは考えていませんでした。

ところが57歳で簿記論に合格すると、突然「俺は税理士になる!」と燃え上がります。翌年、財務諸表論に合格した後は、人生の残り時間を考えて大学院を受験、競争率3倍を勝ち抜き59歳でキャンパスライフ。2年間の苦行の末に修士論文を書き上げます。大学院修了後は「200万も投資したのだから税法に通らねばもったいない」と資格の大原に通い、3年目で国税徴収法に合格しました。

現在は国税審議会の審査結果を待っているところで、「5年後に顧問先200社獲得」を目指して頭をフル回転中です。

2.簿記論:不得意な論点は「学習」そのものを捨てる勇気を!

日商簿記1級に合格したのが2011年、その後は中小企業診断士を目指しながら簿記論・財務諸表論を受けていました。ただ学習時間をほとんど捻出できず、試験直前1ヵ月前から過去問を解いて受験するだけでした。当然合格するはずもありません。

中小企業診断士試験には2013年に合格し、2014年に中小企業診断士登録。ここからネットスクールの通信講座で簿記論・財務諸表論の学習を本格的に始めました。目標は「2015年の簿財W合格」。ネットスクールを選んだ理由は3点です。

| ① 自身が経営する職業訓練の教材等で取引もあったこと ② 日商簿記1級講座でもお世話になったこと ③ 仕事と両立するにあたって通信制にメリットがあったこと |

担当講師の穂坂治宏先生の講義も「理解」中心で、私の性格にピッタリ合いました。

さて簿記論に関しては、実務でほとんど使わないという理由で、「特殊商品販売」と「本支店会計」の学習にまったく身が入らず、「この2つが出ないときに合格すればいい」と宣言し、実際に基本問題以外は完全に捨てました。

迎えた試験当日。なんと「特殊商品販売」と「本支店会計」が出ていません! 逆に財務諸表論対策で試験前日に確認した「分配可能額」が出題されました。

2015年は財務諸表論を中心に学習していたのに、結果は簿記論に合格・財務諸表論がA判定。こういうこともあるので試験は最後まで諦めてはいけませんね。

3.財務諸表論:理論はヤマをはらずに全範囲を確認する!

続く2016年は財務諸表論に集中しました。税法科目の受験も考えましたが、5月までは仕事がかなり忙しいことがわかっていたので、財務諸表論に絞って確実な合格を目指しました。

5月まではネットスクールの講座を受けるだけの日々が続き、計算問題の得点能力はかなり落ちていたと思います。ただ、前年の経験から、計算は5月以降に過去問を回せば40点以上は取れると確信していたので、焦りはありませんでした。実際に、直前期の答練や模試では、計算・理論ともに40点近い得点を重ねていました。

理論に関しては、直前期に穂坂先生の講座を倍速で何度も聴きなおしました。「穂坂先生の声のシャワーを浴びる」ということで「ホサシャワー」と名づけると、勉強仲間も「俺も○○シャワーしよう」「私もTACの○○シャワー」と言うようになり、一緒に盛り上がりました。

さて試験当日、計算問題でやってしまいました。売上の修正仕訳で超ケアレスミスをおかしたのです。前受金・売掛金・貸倒引当金などの連鎖失点で約8点のロス……もちろん気づいたのは試験後です。

しかし、ホサシャワーが私を救ってくれました。各専門学校が出題を予想していなかった「外貨建取引」、ホサシャワーで何度も聴きなおしていたおかげで、専門学校が「5点取れれば十分」というところを自己採点ですが15点ゲット! 出題予想論点の「クリーン・サープラス関係」とあわせると、理論では35点以上を取れたと思います。

合格発表日までドキドキでしたが、無事に2年連続で合格を勝ち取りました。

4.20日間の準備で臨んだ大学院入試

財務諸表論の学習中から、「税法科目をどうするか」と悩んでいました。翌年に国税徴収法+酒税法でリーチをかけ、その翌年に法人税法を受験するという選択肢もありました。しかし、税理士試験合格後の人生を考えると「税法科目に時間をかけることはできない」と思い、大学院進学を決めました。

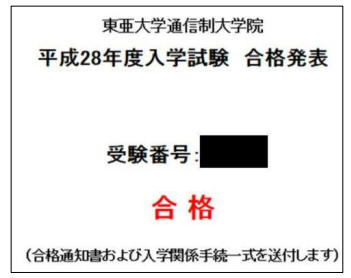

当時のFacebookを確認したところ、東亜大学大学院の受験を決めたのは2016年2月3日。試験は2月27 日。あわただしく申し込み、公認会計士試験の企業法のDVD講座をオークションで買い、20日間で詰め込んだことを覚えています。

試験当日は、問題文を読み違え、まったく逆の論点で解答。開始から60分で気づき、やり直すかどうか迷いましたが、小論文試験で論点の間違いは致命的だと考え、ダメモトですべて書き直しました。1,000字で解答するところを500字しか書けず、帰りの新幹線では「あー国税徴収法と酒税法か」と意気消沈でした。

そして迎えた合格発表日。やりました、奇跡の合格です(こんな合格ばかり)。しかし、これが苦行の始まりとは、このときは少しも思いませんでした。

5.苦しくも、にぎやかで楽しい大学院生活

無事に大学院入学が決まりましたが、入学式前にひと悶着。仕事で入学式に出られない可能性が浮上し、電話で事務局に「書類などはあとからもらえますか?」と聞くと、「入学式に出ないと希望のゼミに入れないかもしれない」との返事が。「そんな話は聞いていない。受験前に案内すべきではないのか」とクレーマーになってしまいました。

しかし、ゼミに入れないと修士論文が書けません。なんとか日程を調整して入学式に参加しました。そのときやりあった事務局長とは、今ではすっかり仲直り。実はすごくいい人でした。

さて入学式で「修士論文執筆は苦行」と驚かされましたが、そのとおりの2年間が待ち受けていました。2年間で読んだ参考文献は100冊を超え、10以上の裁判例を読み込み、学者の論文も50以上確認しました。

指導教授の厳しい添削(「君の論文を読んでいて疲れた」など)に負けそうになるも、天使のような副査(写真右:脇田弥輝先生)に癒され、また国税局出身の教授との飲み会で「なぜ60歳で大学院生?」と嫌味を言われながらも楽しい大学院生活を送りました。

2018年2月には無事に修士論文も完成。書き始めてから1年間、試験直前期や繁忙期以外の休日は1日10時間ほど作業していたと思います。合計で1,000時間以上は費やしました。

大学院では仲間もたくさんでき、その付き合いは今でも続いています。先日もZoomで国税徴収法の合格祝いをしてもらいました。独立開業後のことを考えると大学院はおすすめです。当社のホームページにも大学院に関する動画を載せています。興味のある方はぜひご覧ください。

6.税法科目は「国税徴収法」を選択

大学院入学後の2017年、2018年に国税徴収法を受験しました。どちらも仕事に忙殺され、2017年はC判定、2018年は37点。

2019年は「絶対合格!」のつもりで、中小企業診断士試験以来、久しぶりに専門学校に通いました。大原の初学者一発合格コースです。同時にTACの上級講座、スタディングおよびネットスクールの講座も申し込みました。日本で開かれているすべての講座を受けようと考えたわけです。

今思えば、この作戦は失敗でした。結果的には、大原の通常講座+答練、それに加えてTACの直前答練だけでカバーできました。大原に通学してから3年目の受験(2021年)で合格しましたが、この傾向は3年連続で同じだと思います。

また、国税徴収法に関しては、最近の傾向として「暗記一辺倒では合格できない」状況になっています。ここからは、国税徴収法の合格までの道のりを記します。

2019年:時間配分に失敗して不合格

大原の梅田校に毎週通学しました。梅田校の講師は素晴らしく、私の細かい質問にも的確に答えてくれました。最近の国税徴収法は、立法趣旨を問う問題や複雑な事例問題が増えているため、講師に質問することで論点が明確になり、講師からの回答で論点整理ができました。

この年は6月中に主な仕事を終わらせたので7月以降は1日10時間の学習時間を確保でき、合格可能性50%くらいのイメージで本試験に臨みました。

大原の出題予想が当たった理論問題に関しては、しっかり解答することができたと思います。ただ理論暗記に完全な自信がなく、計算用紙に一度書いてから清書した結果、事例問題に対応する時間がなくなってケアレスミスを誘発しました。

結果は52点で不合格。「国税徴収法は時間が十分にある」と思い、理論問題を丁寧に解答しすぎたのが敗因でした。

2020年:問題の読み違いで不合格

2020年も大原の通学を申し込みました。ただ、前年の内容をテキストに書き込んでおり、またコロナ禍でもあったので、ほとんど講義には出席せず、主に自宅学習で対応しました。前年と同じように7月から本試験まで約40日間は学習中心です。

しかし、本試験では2年連続で痛恨のミスをおかします。第2問(問1)で「国税徴収法」しばりの問題が出ているのに、なぜか「国税通則法」だと思い込み、30分近く時間をロスしました。読み返して気づいたものの、当然時間が足りず、48点で不合格。

ただ、この年の問題は読み取りが難しく、時間があっても対応できなかった可能性もあるので、前年ほどのショックはありませんでした。

2021年:たしかな手ごたえを感じて合格

前年に講師から「横山さんは実力を出し切れていない、もったいない」という言葉をいただいていましたが、私は「それも実力」と考えていました。 そこで再度、大原の通学を申し込みます(この年も答練以外には出席せず)。

2020年12月に股関節を手術して1ヵ月ほど松葉づえ生活だったため、その間(特に10日間の入院中) は「租税徴収」関連の専門書(『租税徴収実務講座1-3』、ぎょうせい)を熟読しました。結果的に、この専門書の読み込みによって法律の全体像を掴めたことがよかったと思っています。

直前期に1日10時間勉強するスタイルは変えず、本試験を迎えました。この年は、大原の過去3年分の答練を3回転しました。ある意味、大原と心中という感じですね。

第1問(問1)は答練そのままの問題。記憶があいまいな部分は主語を省いて書くなど、安全策をとりました。問2は難問。「たぶん他の受験生も答えられない」という判断で、暗記した内容をあえて重複解答するという方法で加点に徹しました(受験した方なら意味がわかると思います)。

第2問(問1)は法律の趣旨を書く問題。鍛えた論点が出題されました。もちろん関連条文までしっかり書いて高得点の手ごたえです。問2は数年ぶりの計算問題でした。しかし、答練で何度も確認した内容だったので、慎重に判断しながら解答に努めました。

1時間55分で無事に終了。「なんとか闘えた」という充実感がありました。 試験後の大原・TACの解答速報では、自己採点で大原が69点(ボーダーライン)、TACが70点(ボーダーライン以下)でしたが、なぜか合格を確信していました。受験仲間にも「99.9%合格している」と話していたほどです。

専門学校は自社の採点基準で解答速報を出しています。試験直後の自己採点や解答速報のボーダーラインであまり落胆する必要はないと思います。

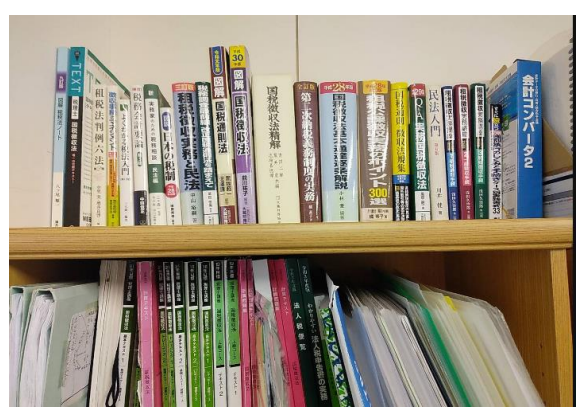

また、トップ画像は国税徴収法3年間の学習で購入した書籍です。基本的に専門学校のテキストだけでも対応可能だと思いますが、図解と法規集は購入したほうがよいかもしれません。

そして、運営する「弥生カレッジCMC」のホームページにて、国税徴収法3年間の再現答案と実際の得点を公開しています。

私は受験生時代、特に理論について「どの程度の答案を書けば合格圏内に入るのか」が最大の悩みでした。暗記の精度に関しては専門学校によって考え方が違うので余計に悩みました。

再現答案と実際の得点を見てもらうことで、私と同じような悩みを抱えている方の参考になると幸いです。

7.メリハリのついた学習がポイント

財務諸表論に関しては、暗記よりも「理解」に重点を置きました。企業会計原則は一言一句をしっかり覚えましたが、会計基準に関しては、概念フレームワークのキーワード(投資の成果、リスクからの解放など)と個々の会計基準を照らしあわせ、「作文」できる状態を作りまし た。

国税徴収法の条文をそのまま覚える暗記(いわゆるベタ書き)に関しては、特に3年目(合格した年)はA・Bランクの70%は、独自の語呂合わせを作成し、そこから解答を導く方法を確立しました。たとえば、「徴収」を「長州藩」や「長州力」に重ねて関連する語句を追加しました(これについても当社のホームページで今後紹介する予定です)。

また、税理士試験全般に言えることですが、計算に関しては、基礎的な力があればゴールデンウィーク以降に過去問や答練を繰り返し解くことで合格ラインに届くはずです。

1年に1回の試験。集中力を1年間保つのは難しいので、メリハリをつけた学習が大事だと思います。

8.「勉強以外の楽しみ」を見つける

当社のWEB講座では、毎週土曜日にYoutube Liveでインターネット質問会(生放送)を行っています。そのなかで1番多い質問が「モチベーションを保つにはどうすればいいでしょうか?」です。

モチベーションの保ち方には個人差があると考えています。そのため、質問に答えるというよりは、私自身の手法を説明しています。

私は、やる気が出ないときは一切学習しません。そうすると、そのうち不安になり、学習を再開することになります。

また、私は毎日ドラマを見てモチベーションを維持しています。大河ドラマが大好きなのでNHKオンデマンドで名作を視聴します。わずか45分でモチベーションがアップします。

ちなみに何度も見たのは「篤姫」「龍馬伝」「天地人」でしょうか。大河ドラマ以外では、「仁」「救命病棟24時」「Dinner」などもよかったです。

あまり参考にならないかもしれませんね。しかし、勉強以外の楽しみを毎日実行することで生活にメリハリがつくことは間違いありません。

この記事を読んでいただいた方の健闘をお祈りします。頑張ってください。

関連記事

【広告企画】カシオの「人間工学電卓」ってどんな電卓? 〜開発者に聞いてみた!&抽選で5名様にプレゼント!

noteで配信中✨第74回税理士試験 専門学校等の出題予想をイッキ見!【簿・財・法・消・国】

ランキング

-

1

2024/7/26

【連載】基礎力チェック! 消費税課税判定クイズ2024(第7回) -

2

2024/7/25

わたしの独立開業日誌 #会計士 藤沼寛夫 -

3

2024/7/23

瑞穂会・現役受験生が解いてみた! 『直前予想問題集』超・活用法~財務諸表論編 -

4

2024/7/22

瑞穂会・現役受験生が解いてみた! 『直前予想問題集』超・活用法~簿記論編 -

5

2024/7/19

【連載】基礎力チェック! 消費税課税判定クイズ2024(第6回)

【広告のご案内】掲載要領(PDF資料)

")