佐藤拓海

(早稲田大学政治経済学部2年生)

合格時期:短答…2021年5月/論文…2021年8月

学習スタイル:専門学校(資格の学校TAC)

公認会計士試験挑戦を決めたきっかけ

簿記にはじめて触れたのは中学3年生のときでした。

仕事で経理をしている母の薦めで日商簿記3級の勉強を始め、1回目の受験で合格することができたのです。それがきっかけとなって簿記に関心を持ち、高校1年生で日商簿記2級、3年生で全経上級を取得しました。

一方で、官僚という職業にも関心を持ちはじめ、会計の分野で国に貢献できないかと考えるようになりました。

そして、大学入学を間近に控えたころ、「自分の実績として証明できるものは何か」と考えたとき、会計系で最高峰である公認会計士試験に挑戦したいという気持ちが芽生え、すぐにTACで勉強を始めました。

苦手科目を作らないことが合格への近道

受験生時代に最も気をつけていたのは「科目間のバランス」です。

公認会計士試験は非常に科目数が多く、足切りも存在するため、大きく足を引っ張る科目があると苦しくなります。逆に言えば、どの科目でも平均から少し上くらいの点数が取れれば合格できる試験です。

そこで私は、すべての科目をバランスよく勉強することを意識し、点数が芳しくない科目については重点的に勉強して、なんとか平均近くまで持っていくことを心掛けていました。

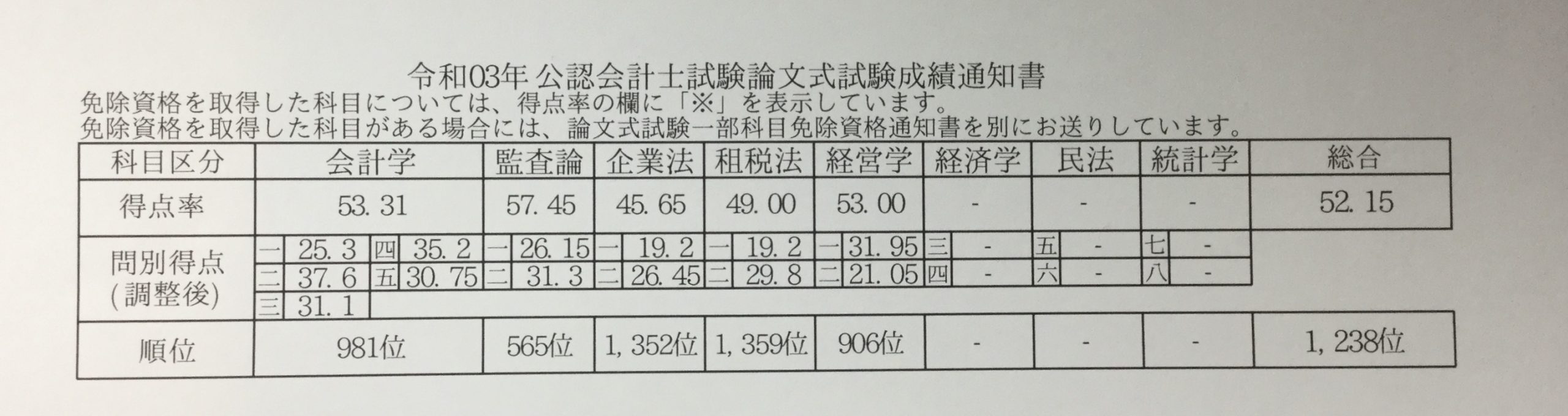

その結果、科目合格レベルの科目はたった1つしかないものの、得点比率が「40前半」の科目はないといったように、どれも平均や平均よりもやや上といった点数を取り、一発合格することができました。

得意科目を伸ばすことも大事ですが、それ以上に苦手と感じている科目を伸ばすことのほうが大事だと思います。

計算は「基本」を徹底して毎日コツコツと

短答式試験でも論文式試験でも差がつくのは「計算」です。

総合的に見れば、配点は理論のほうが計算より高いかもしれません。しかし理論は、特に論文式試験において、何に点数が振られるかは蓋を開けてみないとわからないため、不安定な要素が多いです。

一方、計算は多くの場合、答えは1つしかありません。そのため、安定した点数を取るには、まず計算を固めるのが得策なのです。

理論の暗記と同様に、計算も時間が経るにつれて力は落ちていきます。計算手順は問題によってさまざまであるため、実際に手を動かしたり頭に手順を思い浮かべたりしなくてはならないという点では、理論よりも力の維持が大変だと思います。

さて、計算の具体的な勉強法ですが、財務会計論、管理会計論および経営学は、「問題集あるいは答練を解法が身につくまで何回も解き、そのなかで間違えたところを後日復習する」という流れを基本としていました。

難しい問題にはあまり手をつけず、基本的な問題で基本的な解法の流れを漏れなく確認するようにしていました。そのため、答練や模試でも難易度が易しめから標準程度の問題をきちんと解けたかのみを重視し、それ以外の問題は復習などもしていませんでした。

結果的に、論文式試験の会計学は得点比率が「53.31」だったので、基礎を固めれば合格レベルに達することができる試験だと実感しています。

一方で租税法は、問題集を解いてもなかなか成績が伸びなかったため、テキストの例題ベースで勉強するようにしていました。テキストでは計算手順が見やすくまとめられているため、「例題を解きながら計算手順を確認する」という流れで、論点ごとに計算手順を頭に思い浮かべられるようになるまで練習しました。

短答式試験前から租税法には手をつけていたものの、論文式試験まで3ヵ月しかなかったため、なかなか定着させるのは難しかったですが、なんとか平均くらいの点数は確保することができました。

短期合格のために、理論はスキマ時間に詰め込む

受験生時代を思い返すと、理論はほとんど電車で勉強していたと記憶しています。

理論は計算と異なり、暗記するだけなら電卓や筆記用具は必要ないため、電車に乗っているときなどスキマ時間で詰め込むことを意識していました。

ホームで電車を待っている時間や電車に乗っている時間、大学の講義が始まるまでの待ち時間などは、いつもテキストを開いて理論暗記に励んでいたと思います。テキストを開けないときも、スマートフォンでデジタル教材などを使って勉強していました。家では計算の休憩代わりに理論の勉強です。

このようなスキマ時間は、意外とたくさんあるので、極力無駄にしないように使うことが大切です。特に、自分のように1年半ほどでの短期合格を目指す人にとっては、1秒も無駄にできる時間はないと思います。

理論の具体的な勉強方法としては、財務会計論、管理会計論および監査論に関しては、問題集でキーワードを暗記していました。特に典型問題は、解答をほぼそっくり暗記するように努めていました。今年度は短答式試験から論文式試験まで時間もかなり限られていたため、問題集に載っている論述のみをひたすら反復して仕上げるようにしていました。

企業法は、出題の可能性が高い論点や典型論点のみに絞り、趣旨や論証を丁寧に暗記しました。本試験ではなかなか見慣れない論点が出題され、かなり手こずりましたが、これまで学んできた文章の型や趣旨に当てはめて、なんとか答案を作成しました。

租税法については、他の理論科目とは異なり、あまり暗記は必要ありません。よく出題される条文のだいたいの位置関係を暗記しておき、問題を見てすぐに条文を引けるようにしておきました。答練や問題集を何周も繰り返し解いたことが、条文を引くスピードを高めるのに役立ったよう思います。

経営学については、ここ最近、計算に比べて難易度が低い傾向が続いており、「広く浅く」ということを意識した学習が大切です。

そのため、テキストや答練などで幅広く用語を暗記することに努めました。その際、記述問題の出題が少ないことも鑑みて、あまり定義の暗記には時間をかけず、「なんとなく」といった感じで押さえていました。

答練で出題された用語でテキストに載っていないものについては、テキストに書き込んで知識を一元化していました(以下の画像参照)。

最後まで諦めない人が勝つ

私が合格できたのは間違いなく、最後まで諦めなかったからであると胸を張って言えます。

私は短答式試験も論文式試験も直前の全国模試ではE判定でした。それでも諦めることなく自分に足りないことを常に考え、それと向き合って解決するように努力していました。本番でも、ほとんどすべての科目で問題の難しさに圧倒され、何度も心が折れそうになりました。そのようなときも、決して諦めずに「何か書けないか」ということを模索し、自分なりの答えを答案用紙に記しました。

諦めたら思考は停止してしまい、点数はまったく来ません。しかし、何か書けば1点でも来るかもしれません。最後は、「諦めない心」と「1点でも多く取ってやろうという気概」を持った人間が勝ちます。

これを読んでくださった皆さんの合格を心よりお祈りしています。

関連記事

編集部のオススメ本

noteで配信中✨連結会計の計算に強くなる「超基礎」問題5

ランキング

-

1

2024/4/19

【連載】経理のための実践的勉強法~⑥法人税等の計算スキルを身につける(後編) -

2

2024/4/18

【連載】経理のための実践的勉強法~⑥法人税等の計算スキルを身につける(前編) -

3

2024/4/17

プロ野球選手から公認会計士試験合格! 池田駿さんに聞く「直前期」の過ごし方 -

4

-

5

【広告のご案内】掲載要領(PDF資料)

")