編集部

【本記事でわかること】

1.出題傾向は、「暗記」重視から「理解」重視へ

2.『会計法規集』は受験バイブル

3.『会計法規集』の読み方①―目次を見てみよう

4.『会計法規集』の読み方②―オススメの3パターン

5.『会計法規集』の使い方

1.出題傾向は、「暗記」重視から「理解」重視へ

税理士試験や会計士試験の受験生の悩みでよく耳にするのは、「簿記の延長で計算は得意だけれど、理論はあんまり…」という話。

計算と違って、理論は力ワザの反復練習でどうにかなるものでもありません。

テキストを理解しないまま丸暗記しても、問題を解く際には「わからない!」となるのがオチ。

ここ何年かの税理士試験「財務諸表論」の出題を見てもわかるとおり、試験委員は「どれだけ暗記しているか」ではなく、「どれだけ理解しているか」を受験生に求めています。

そんな理論を「理解する」のに役立つのが『会計法規集』です。

ここでは、受験生に向けて編集部がオススメする『会計法規集』の読み方と使い方をご紹介します♪

2.『会計法規集』は受験バイブル

まず、『会計法規集』とは何かについて軽く触れておきましょう。

本書は、「会計諸基準編」「会社法編」「金融商品取引法編」「関連法規編」で構成された法令集です。

受験生がよく使う企業会計原則や各種会計基準を「会計諸基準編」に収録し、「会社法編」や「金融商品取引法編」には関係法令を収録することで、体系的に法令を整理して受験生が利用しやすいように編纂されています。

つまり、会計関連資格の受験バイブルといっても過言ではありません。

3.『会計法規集』の読み方①―目次を見てみよう

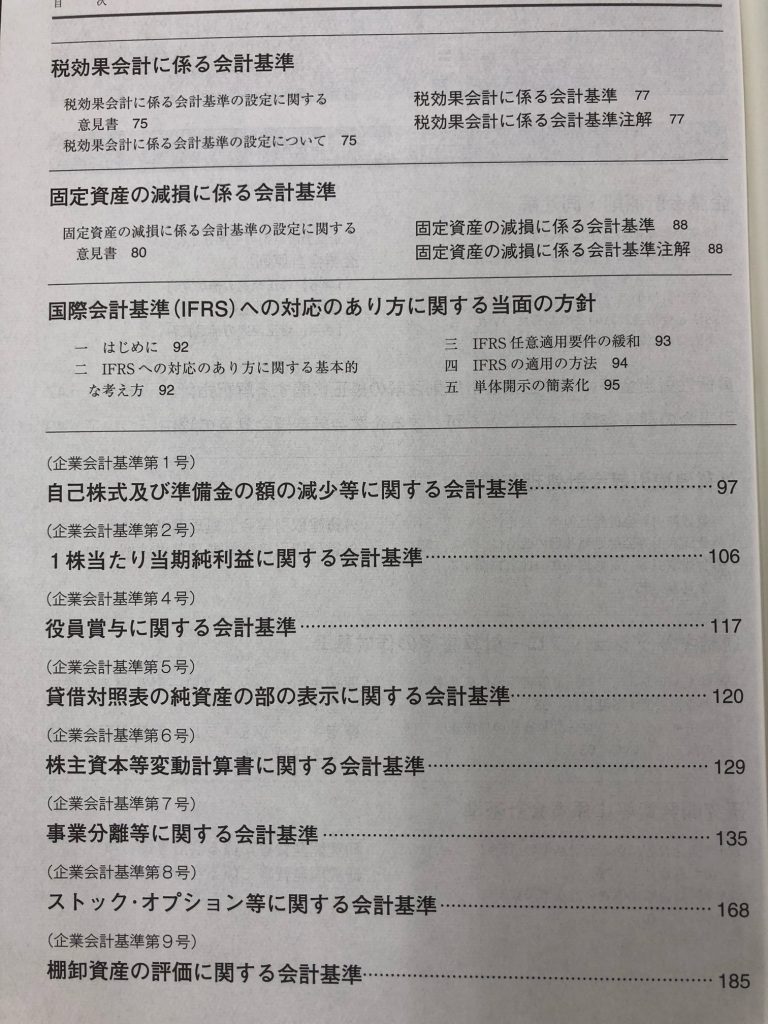

具体的な読み方に入る前に、本書の「会計諸基準編」の目次を見てみましょう。

何か気づきませんか?

そう、会計基準の名称には、「○○に係る会計基準」と「○○に関する会計基準」という2種類があります。

受験生からは、「名前くらい統一してよ…」という声が聞こえてきそうですが、これは会計基準を設定してきた団体の違いが関係しており、それぞれの会計基準の構成にも違いがあります。

⑴ 会計基準の設定は、公的な機関から民間団体へ

会計基準は、戦後長い間、大蔵大臣の諮問機関である「企業会計審議会」(審議会)が設定していました。

しかし、社会情勢の急速な変化に対応し、会計基準の機動的な開発を図るため、2001年には審議会に代わって民間団体である企業会計基準委員会(Accounting Standards Board of Japan:ASBJ)が会計基準の設定を行うことになったのです。

そうして、審議会が設定した会計基準は「〇〇に係る会計基準」、ASBJが設定した会計基準は「〇〇に関する会計基準」というように、名称の違いが生まれたのです。

⑵ 設定主体の違いにより、会計基準の構成も違う

さらに、各会計基準の構成も次のように異なるため、意識して読んでみるとよいでしょう。

| ◆審議会が設定した会計基準の構成 1.前文・設定に関する意見書(背景や考え方を示す) 2.会計基準 3.注解(会計基準の補足) |

| ◆ASBJが設定した会計基準の構成 1.目的 2.会計基準 3.結論の背景 |

⑶ 「結論の背景」が重要(そして、面白い!)

ASBJが設定した会計基準では、「結論の背景」に、基本的な考え方や基準設定までの経緯、用語の定義などが記載されています。

「結論の背景」には、採用された会計処理だけでなく、以前は採用されていたものの不採用となった会計処理とその理由が記載されていたりします。

たとえば、企業会計基準第9号「棚卸資産の評価に関する会計基準」では、それまで棚卸資産の評価方法として認められていた「後入先出法」が、なぜ不採用になったのか記載されています(個人的な感想ですが、会計理論の裏付けや国際的な考え方の変化など、ストーリーがあるので読んでいて面白いです!)。

そのため、「結論の背景」を読み込むことで、会計基準を深く理解することにつながります。

ちなみに、公認会計士試験の論文式で配布される『論文式試験用配布法令基準等』では、会計基準の「結論の背景」部分は省略されています。

これは、「結論の背景」こそが重要で出題されやすいというメッセージともいえますので、しっかり読み込みましょう!

なお、審議会が設定した会計基準の「前文」または「○○に係る会計基準の設定に関する意見書」が、ASBJが設定した会計基準の「結論の背景」に該当すると考えてよいでしょう。

4.『会計法規集』の読み方②―オススメの3パターン

では、具体的な『会計法規集』の読み方について、編集部がオススメする3つの方法をご紹介します。

【パターン1】 辞書代わりに読む

テキストなどを読む際、カッコ書きで根拠規定が示されているものについて、丹念に原文にあたっていく方法があります。時間はかかるのですが、効果的な勉強法です。

テキストの記載は、紙幅の都合で簡略化されていることも多くあります。しかしながら、原文にあたると、その省略されている部分が見えて理解が進み、その結果、知識も定着します。

【パターン2】講義の後や問題を解いた後に、関連する会計基準等を読む!

たとえば、「金融商品」の講義を聴いたり、問題を解いたりした後、本書の「金融商品に関する会計基準」を読んでみると、より理解が進みます。

なお、会計基準等をすべて丸暗記する必要はありません(そもそも分量的にムリ…)。

あくまでも理解するためのツールとして、本書を活用しましょう!

【パターン3】マーカーで印をつけて、書き込みながら読む!

読んだ条項番号にはマーカーを引いておくとよいでしょう。すべての条項が等しく重要というわけではありません。

そのため、1回目はピンク、2回目は黄色などと色を変えると、より重要な条項には何色も塗られることになるので、重要度が一目でわかるようになります。

そして、試験直前にはこの何色にも塗られた条項を重点的に読み込みましょう。

効率的に確認できて、時短で復習ができます♪

5.『会計法規集』の使い方

⑴ 税理士試験・会計士試験で問われる概念FWや法令は必見

本書の関連法規編には、ASBJが公表した「討議資料 財務会計の概念フレームワーク」が収録されています。「概念フレームワーク」(概念FW)とは、企業会計の基礎にある前提や概念を体系化したものです。

概念FWは、現行基準の解釈や将来の基準開発に指針を与える役割もあることから、税理士試験や会計士試験でも重要なものといえるので、一度、頭から目を通しておくことをオススメします。

また、税理士試験の受験案内や会計士試験の出題区分の要旨を見てみると、試験範囲には会計基準等のみならず法令も含まれています。特に税理士試験では、法令も毎年出題されています。

本書は概念FWも法令も収録されているので、資格試験の学習に最適です。

⑵ 2つの「貼る」で使い勝手UP

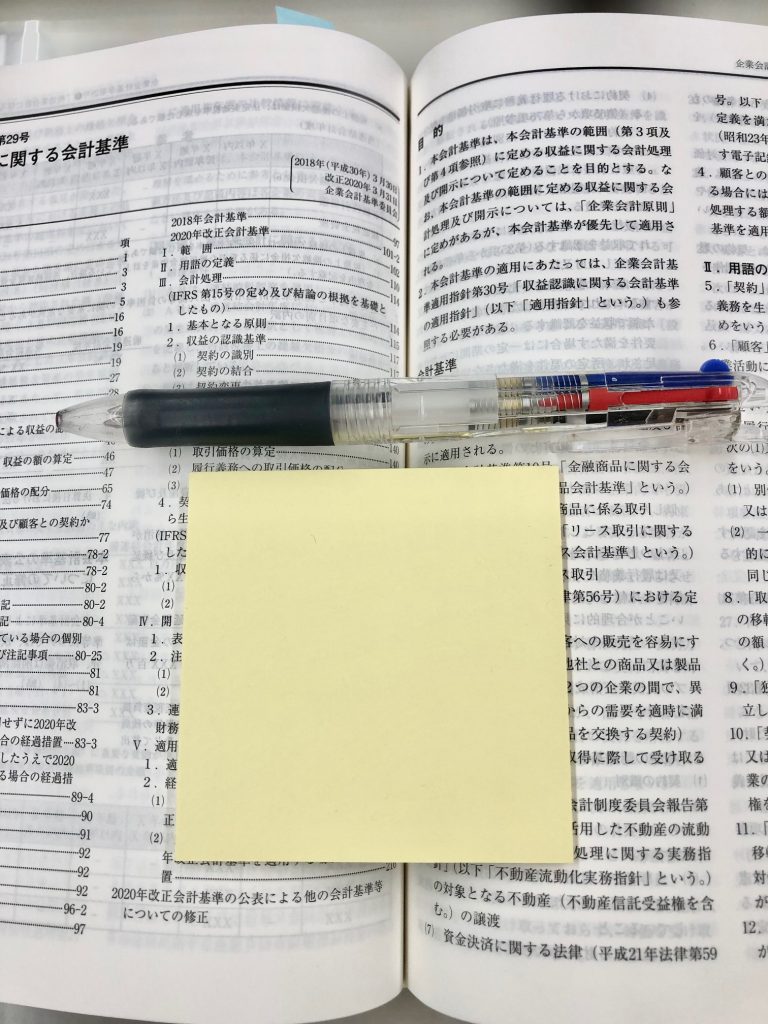

・付箋を貼る!

税理士、会計士試験などでは、基準ごとの出題だけでなく、基準の横断的な出題もみられます。そのような場合、付箋などでメモを残していくと、重要な情報を集約できます。

また、小さい付箋とともに、大きな付箋(写真参照)もオススメです。プチノートのように自分で内容をまとめたり、授業のポイントや問題で間違えた箇所を書いて貼っておいたりすると、理解に役立ちます。

付箋なので、覚えたら取ってしまえばいいのです!

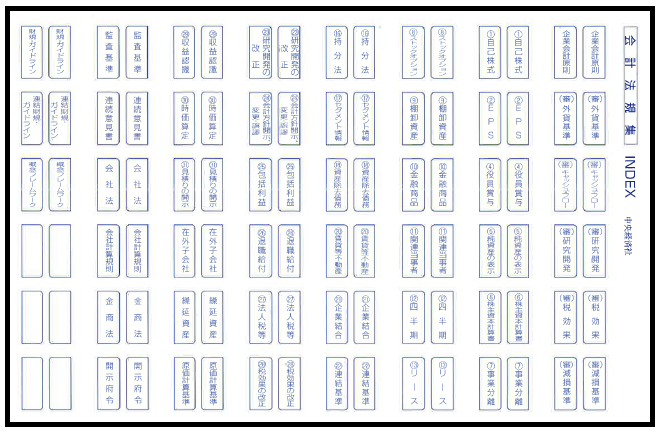

・付録のINDEXシールを貼る!

本書の巻末には、会計基準が探しやすくなるようにINDEXシールがついています(写真参照)。使い慣れてくると、おおよそ一発で狙った基準が開けるようになりますが(ネットで検索するよりずっと早いです!!)、慣れるためはINDEXシールを貼って基準を探しやすくしましょう。

早くたどり着けるので、ストレスが少なくなりますよ♪

「ほかにも、こんな読み方や使い方がオススメ!」というのがあれば、メールやTwitterなどでぜひ教えてください。

最後に新刊情報のご紹介です。

7月に最新の『会計法規集(第12版)』が刊行されました!

本書は、2021年6月1日現在の会計基準や法令が収録されているので、これから税理士試験や公認会計士試験の勉強を始める方にはピッタリです。

『会計法規集』を活用して、受験生の皆様が合格されることを応援しています!

中央経済社編

定価:2,640円(税込)

発行日:2021/07/20

A5判 / 1474頁

ISBN:978-4-502-39301-3

ご購入はこちらから

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/7/31

第76回税理士試験を受験する皆さんへ!~ 諸角崇順先生からの応援メッセージ -

3

-

4

-

5

2026/7/29

第76回税理士試験を受験する皆さんへ!~渡邉圭先生からの応援メッセージ

【広告のご案内】掲載要領(PDF資料)

")