貸倒引当金の算定方法

売掛金や貸付金などの金銭債権についても、企業に将来キャッシュ・フローをもたらす資産であるから、その評価にあたって将来キャッシュ・フローの割引現在価値が用いられることがある。

貸倒引当金の算定にあたって、債務者は経営破綻に陥っていないが、弁済に重大な問題が生じているか、その可能性が高い状況にある債権(貸倒懸念債権)に対して、割引現在価値による方法(将来の見積キャッシュ・フローを約定利子率で割引いた現在価値と、帳簿価額との差額を引当金とする方法)を選択することができる。

設 例(貸倒懸念債権/キャッシュ・フロー見積法)

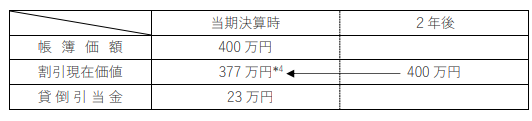

元金400万円、年利率3%の貸付金の相手方の財政状態が悪化したので、相手方との協議により、金利を免除するとともに元金の返済期限を当期の決算日から2年後へと延長した。決算にあたり、この貸付金を貸倒懸念債権と認定してキャッシュ・フロー見積法(割引現在価値による方法)により貸倒引当金を設定する。

*4 400÷1.03÷1.03≒377万円

本設例は、貸付金400万円を現時点でいくらの価値があるかを将来キャッシュ・フローから導出しようとするものである。

当初契約では年利3%の利息がキャッシュで受取れるはずであったが、協議の末、金利は免除とし、元金の400万円だけが2年後のキャッシュ・フローとなる。よって、400万円を割引率3%で2年間を割り引いて現在価値を求めると377万円(万円未満四捨五入)となる。この金額が貸借対照表価額となるが、帳簿価額の400万円は相手に対する債権金額であるから帳簿に残し、差額23万円を貸倒引当金(評価性引当金)として間接控除する。

貸倒引当金その他引当金については、本連載の第3回「引当金」に載っているので、復習しておくとよいだろう。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

-

3

-

4

2025/6/27

落ちこぼれ税理士受験生がUSCPAになって年収アップした話 -

5

2025/6/26

わたしの独立開業日誌 #行政書士 武田嘉昭

【広告のご案内】掲載要領(PDF資料)

")