藤井太郎

【前回まで】

第1話「所得税と筑前煮」

第2話「サンシャイン」

第3話「歌って踊れる税理士をめざして」

第4話「Dear Miss Lulu」

第5話「8年前の合格体験記」

第6話「食堂と税理士」

第7話「アテレコせんせい」

女性にとっての「税理士」という選択肢

答練の思い出は長めのシャワーである。5月の心地よさも受験生には悩みの種だ。睡魔を制する者は模試を制す。眠気を催してからでは手遅れなので、僕はとにかくシャワーでスッキリしていた。熱湯と冷水を交互に、多い日で10回くらい。これが効く。

もうひとつの思い出は、予備校に貼り出される成績上位者には、なぜか女性が多いという記憶。そして受験仲間で「凄くデキる人」は、やっぱり女性が多かった。

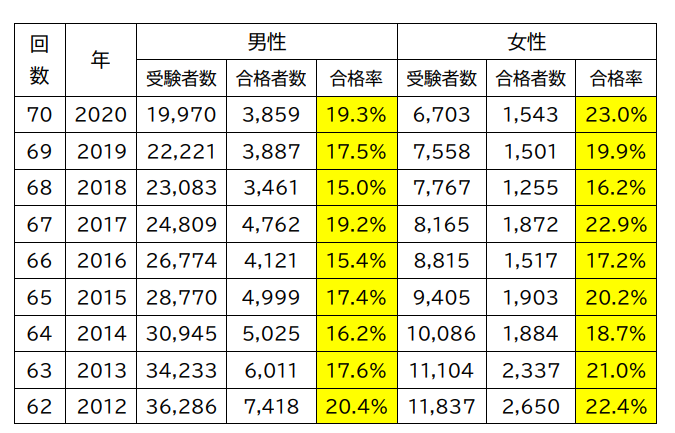

ためしに税理士試験の過去9年間の男女別合格率を調べてみたら、なんとすべての年で女性が男性を上回ってるじゃないか。僕の印象もあながち間違いじゃないんだと思う。

2014年の調査では、税理士全体のうち女性税理士の割合は14.4%(※)に過ぎないけれど、2020年の合格者全体のうち女性の割合は1,543人/5,402人≒28.6%なので、女性の税理士は明らかに増えているのだ。エールを込めて。

※ 全国女性税理士連盟 入会案内サイト参照。

税理士の仕事は、けっこうハードで、プレッシャーも大きい。曜日・昼夜を問わず報連相がバシバシ飛んでくる。でも、さまざまな理由で組織に雇用されながら働くことが難しい場合は、社会的信用度も高く、フリーランスとして自分のペースで動くことが可能な税理士は、女性にとって良い選択肢になり得るだろうなと思う。コロナ禍の社会を経験したいま、なおさら強くそう思う。

配偶者控除について考える

僕は7歳の娘の父親である。観察していると面白くて飽きない。彼女が生まれてからというもの、僕のモノの感じ方は明らかにものすごく変わった。深くなったというか、何事も他人事として捉えられなくなった。だから近年声高になっている女性をめぐる社会問題についても、僕は無関心ではいられない。

とりわけ「所得税の配偶者控除」は、東海税理士会税務研究所で僕が研究テーマとしている税制である。関与先の女性パートさんが、いわゆる「103万円」を意識して出勤時間を調整することもよくあって、一般の関心も高い。

配偶者控除は、就業調整というネガティブな働き方を誘発し、女性活躍の妨げになっているので廃止すべきだという意見が根強い。いにしえからの性別役割分担の硬直や、必ずしも十分じゃない育児支援、拡大する所得格差、ひいてはジェンダー平等は、ここ数年かなりヘビーな問題だ。じゃあ配偶者控除なんて今すぐなくすべきなのか……そうじゃない。

研究を進めるにあたって肝に銘じていることがある。基礎控除、扶養控除、配偶者控除などの一部の所得控除は、憲法25条「健康で文化的な最低限度の生活を営む権利」(生存権)を保障するためにあるということだ。「自分の配偶者に収入がない場合、その配偶者を養うお金にまで税金をかけるのはやりすぎでしょ」。かなり強引にまとめると、そういう説明になる。ようするに簡単になくしちゃダメなのだ。

研究のスタンスとして、廃止を主張するのか存続を主張するのか、悩みどころである。

僕の妻について

僕の妻は女優である。

2010年に結婚したとき、僕たち2人は同じ舞台に出て、ときには敵、ときには味方を演じてきた。気持ちのこもった芝居はみんなの心を打った。

2013年に僕の地元を生活の拠点にすると、夫婦の会話はときどきミュージカルになった。

2014年に娘を出産すると、彼女は育児に情熱を注ぐようになる。やがて芝居の相手役は娘になる。近頃「ライオンキング」に夢中で、娘はヤングナラ、妻はナラ以外のぜんぶを演じる。

その傍ら、彼女は簿記を勉強しはじめ、いまでは週3日ほど事務所に出勤し、数件の重要なクライアントの業務を担っている。僕はしょっちゅう仕事で帰りが遅くなるので、彼女の作った食事をチンして食べることになる。きちんと話し合ったこともなく、自然とそうなった。僕が安心して仕事に打ち込めるのは、妻と娘のおかげである。

世間的に見ると、彼女の肩書きってなんだろう。パートさん? 家事労働者? しっくりこない。「女性活躍」というキーワードが踊りだしたとき、僕は妻の娘への献身に目を細めながら「彼女ほど活躍してる人はいないのにな」と不思議に思ったものだ。

実務家として、ひとりの親として

僕のクライアント。あるシングルマザーは、ベビーシッター代が必要経費として認められない裁判例があると聞いて憤慨する。フルタイム労働の奥さんと2人でどうにか3歳児の育児をやりくりしているフリーランサーは、住民税と国民健康保険の高さに辟易する。いつ行っても元気をもらえる街の鮮魚店の奥さんは、8ヵ月の子を園に預け、今日もいきいきと店内を回る。そして僕にとって、妻はいまでも女優である。もし彼女が大勢の観客を前に芝居がしたいと言い出したら、彼女の一ファンとして、僕は喜んでバックアップするだろう。

女性の活躍の仕方は、人それぞれ。大事なことは、どんな人生の選択でも、背中を強く押してあげられる社会をつくることなんだと思う。もちろん税制も例外ではない。

配偶者控除は、あくまで生存権を保障するひとつの手段であって、目的ではない。1961年に扶養控除から分離して配偶者控除ができたという経緯もある。そう考えると、「配偶者」であることが強調されたいまの制度は、目的を維持しながら、少し形を変えていく必要があるのかなと、僕は思う。そして税理士は、実務家として、ひとりの親としての体験から税の仕組みを掘り下げて考え、わかりやすく発信することも大事だと思っている。

君がおとなになる頃は

2021年5月12日。妻は2度目の出産を終えた。男の子である。いまこの世に無事生まれてきてくれたことを本当に感謝している。往々にして「一姫二太郎だね」とか「跡継ぎができたね」と喜んでもらえる。僕はその言葉の奥にあるデリケートなニュアンスを嗅ぎ取りながら、慎重に「これからはそういう時代じゃないので」と答える。

君がおとなになる頃は、どんな未来がくるだろう。弟をかいがいしく世話する娘。今夜も「サークル・オブ・ライフ」を歌っている。僕はその美しい歌声を聞きながら、メスが狩りをし、オスが一族を守るというライオンの習性に、思いを馳せずにはいられない。

第9話へつづく

〈執筆者紹介〉

藤井 太郎(ふじい・たろう)

1977年三重県伊勢市生まれ。亜細亜大学法学部法律学科卒業。2015年藤井太郎税理士事務所開業。夢団株式会社会計参与(http://www.yumedan.jp/)。東海税理士会税務研究所研究員。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

2026/5/13

【会計士合格体験記】予備校選びより大事なのは、予備校を信じてやり切ること -

3

2026/5/12

【連載】四コマでわかる会計士の世界~第3回・最終回:修了考査 -

4

-

5

【広告のご案内】掲載要領(PDF資料)

")