渡邉 圭

(千葉商科大学基盤教育機構准教授)

日商簿記から税理士へ

第1回 いつ、何から学習するか計画すべし!

第2回 計算は、己を知ってケアレスミス対策すべし!

第3回 理論は、暗記より理解を優先すべし!

第4回 ポジティブな心でプラスに成長すべし!(4月23日公開予定)

日商簿記2級や1級から税理士試験をはじめて目指す方に向け、全4回にわたって「受験の心得」をご紹介する企画。

第3回のテーマは、理論の学習方法です。

税理士試験では、会計科目でいえば財務諸表論で理論を学びます。しかし、理論の勉強法は計算とは違っていて、苦手意識をもつ受験生も多いです。

そこで今回は、「財務諸表論とはどんな科目なのか」「何を意識して勉強すればよいのか」を中心に見ていきましょう。

身近なものでイメージしながら勉強しよう

財務諸表論は、ある問いに対して、模範となる解答が用意されている科目です。

たとえば、スーパーで1,000円のスイカを購入したとします。この1,000円は、皆さんにとって費用でしょうか、それとも損失でしょうか?

実際に食べて、美味しければ「買ってよかった」と思うし、不味ければ「損した」と思います。1,000円を支出した努力が、“美味しい”という成果につながれば、購入額は費用となり、逆に“損した”と思えば損失となります。

しかし、スイカを購入した時点では、美味しいか不味いかの判断ができません。判断できるのは、購入して食べた後です。

このような考え方を「費用収益対応の原則」といいます。この「費用収益対応の原則」は、企業会計原則で以下のように示されています。

| 費用及び収益は、その発生源泉に従って明瞭に分類し、各収益項目とそれに関連する費用項目とを損益計算書に対応表示しなければならない。 |

ぱっと読んだだけでは、わかりにくいですよね。このように、模範解答となる文章(理論)は難しい表現となっていることが多いのです。

しかし、上記のように、身近な物事にあてはめると、少しわかりやすくなりませんか? 財務諸表論は、ただ文章を読むのではなく、理論の「考え方」をイメージすることで学習しやすくなります。

「考え方」を伝えられるように勉強する

財務諸表論では、理論の「考え方」を理解し、それを伝える文章が書けるようになることも大事です。

たとえば、これから理論を学習する過程で「繰延資産」という論点が登場します。「繰延資産」については、企業会計原則注解15に次のように示されています。

| 「将来の期間に影響する特定の費用」とは、すでに代価の支払が完了し又は支払義務が確定し、これに対応する役務の提供を受けたにもかかわらず、その効果が将来にわたって発現するものと期待される費用をいう。これらの費用は、その効果が及ぶ数期間に合理的に配分するため、経過的に貸借対照表上繰延資産として計上することができる。 |

企業会計上で、この「繰延資産」に該当するのは、創立費・開業費・開発費・株式交付費・社債発行費です。これらの項目は、支出時に費用処理するのが原則ですが、例外として「繰延資産」として処理することができます。

それでは、ここで、「繰延資産」に関する例題と解答を見てみましょう。専門用語だらけで難しく感じるかと思いますが、まだわからなくても大丈夫です。

| 【例題】 実務対応報告第19号「繰延資産の会計処理に関する当面の取扱い」では開業費を会計処理する際に、支出時に費用処理する方法(第1法)と、将来の期間に影響する特定の費用と捉え、繰延資産として資産計上する処理方法(第2法)を認めている。第1法と第2法のいずれかにより会計処理ができる根拠を述べなさい。(第57回税理士試験類似問題) |

| 【解答】 第1法は、原則的な会計処理である。開業費を資産計上した場合、換金性のない資産が貸借対照表に表示されるため、その計上を慎重に行うという保守主義の考え方から任意計上とされている。このことから開業費は支出時に営業外費用として処理する。 第2法は、換金能力という観点ではなく、適正な期間損益計算の見地から開業費を支出したことで、その効果が将来の期間に及ぶ場合、効果が発現されると期待される期間にわたり費用を配分し、次期以降の収益との対応関係を重視する考え方から資産計上を認めている。企業は開業当初、事業が安定するまで損失が計上されることもあり、開業費を繰延資産として計上することで損失を回避する効果もある。 |

上記の例題では、第1法と第2法それぞれの根拠が問われていますが、問題によっては「第1法の考え方を重視した場合」、もしくは「第2法の考え方を重視した場合」の根拠が問われることもあります。

その場合、解答も異なってきます。

つまり、財務諸表論は、ある論点の模範解答(企業会計原則などの文章)を忠実に暗記するというより、問題によって解答をアレンジできるように、キーワードを示しつつ、「考え方」を伝える文章を書けるようになることが重要です。

財務諸表論では、選択式の問題も出題されていますが、過去の試験では記述式の問題が多く出題されています。理論の「考え方」を理解しながら、まとまった文章をアウトプットできるようにしていきましょう。

結論を先に解答して、端的に文章を作成することで、試験委員の方に自分の考え方が伝わりやすくなります。

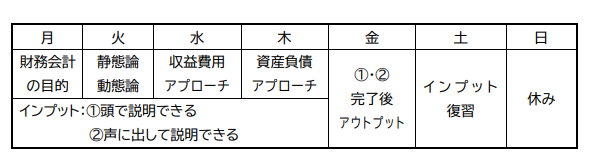

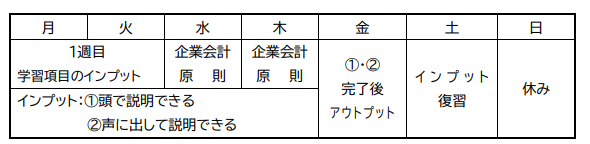

理論の学習計画は1週間単位で

理論は1週間単位で学習計画を設定します。私が受験生のときは、次のような計画で理論を学習しました。

1週目

2週目

このように、過去に学習した理論を毎週復習したうえで新しい論点の学習を進めていきました。理論は忘れやすいので、毎週触れるように学習することが大事です。最後は復習期間が多くなり、未学習項目に充てる時間が少なくなります。

模試や過去問は毎年5月頃から始まりますので、来年4月末までに基礎論点の学習を完了しておくと、スムーズに応用論点の学習ができるようになるでしょう。

最後に余談ですが、ある瑞穂会所属の男子学生と会話しているときに、「彼女に出すお金は費用で、彼女の友達に出すお金は何の成果にもならないから損失! でも、この経験がいつか役立つと考えれば、彼女の友達に出したお金も繰延資産になる! この考え方は合っていますか?」と聞かれました。少し解釈は違いますが、私は遠い目をして微笑みながら頷きました。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")