<解 答>

| ① | ② | ③ |

| 10,500円 | 112,500円 | 13,750円 |

| ④ | ⑤ | ⑥ |

| 217,500円 | 105,000円 | 7,500円 |

<解 説>

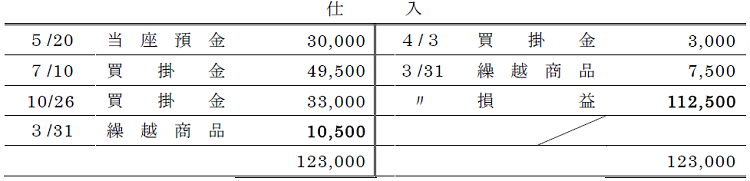

①の金額

三分法では、決算時に繰越商品勘定を期末商品棚卸高の金額に修正を行います。

| 借方科目 | 金 額 | 貸方科目 | 金 額 | |

| 3/31 | 仕 入 繰越商品 | 10,500 7,500 | 繰越商品 仕 入 | 10,500 7,500 |

期首商品棚卸高の金額は総記法の商品勘定の前期繰越に表示されています。このことから①の金額は10,500円と推定できます。

②の金額

総記法の商品勘定のうち、三分法では仕入勘定に記帳する項目を見つけて、金額を整理します。

その後、①の金額が明らかになれば、貸借差額で計算できます。

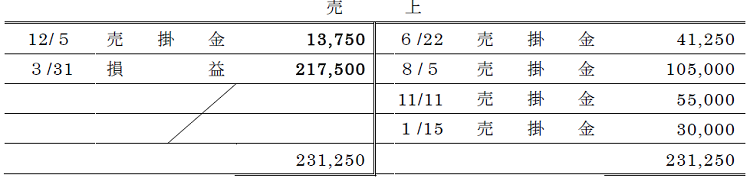

③④の金額

総記法の商品勘定のうち、三分法では売上勘定に記帳する項目を見つけて、金額を整理します。

その後、③の金額が明らかになれば、貸借差額で④の金額を計算できます。

売上高217,500円-売上原価112,500円=売上総利益105,000円

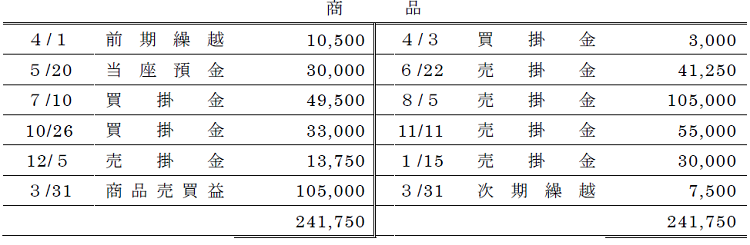

⑤⑥の金額

期末商品棚卸高が7,500円になりますので、総記法の商品勘定の次期繰越は7,500円(⑥の金額)となります。

その後、貸借差額で105,000円(⑤の金額)を計算できます。

三分法で計算した売上総利益と一致しますので、比較をして金額の確認も行えます。

関連記事

編集部のオススメ本

noteで配信中✨連結会計の計算に強くなる「超基礎」問題5

ランキング

-

1

2024/4/19

【連載】経理のための実践的勉強法~⑥法人税等の計算スキルを身につける(後編) -

2

2024/4/18

【連載】経理のための実践的勉強法~⑥法人税等の計算スキルを身につける(前編) -

3

2024/4/17

プロ野球選手から公認会計士試験合格! 池田駿さんに聞く「直前期」の過ごし方 -

4

-

5

【広告のご案内】掲載要領(PDF資料)

")