問 題

X商店は,期末棚卸高の評価に売価還元法を採用しており,値下額等が売価合計額に適切に反映されているので,売価還元低価法による期末棚卸資産の帳簿価額が収益性の低下に基づく簿価切下額を反映したものとみなしている。次の〔資料〕により,下記の問に答えなさい。

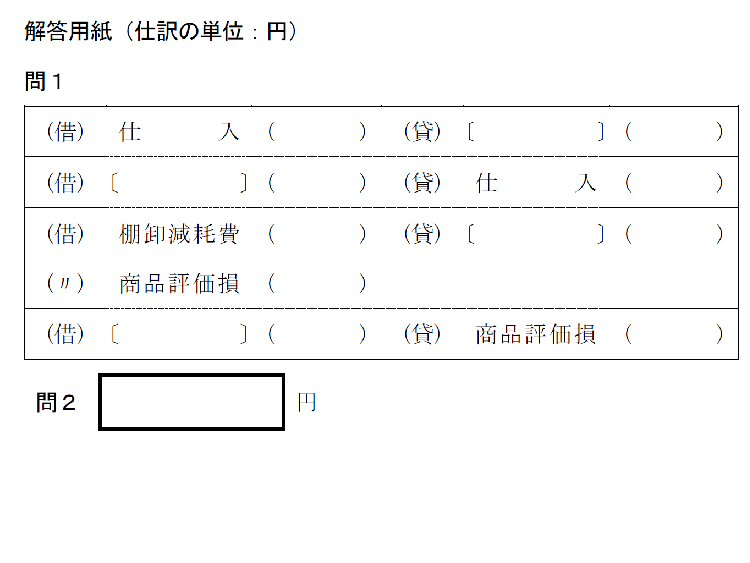

問1 必要な整理仕訳を示しなさい。なお,売上原価の集計場所は,仕入勘定とする。

問2 損益計算書の営業利益はいくらか求めなさい。

〔資料〕

期首商品棚卸高(原価) 168,000円

期中値上額 140,000円

期首商品棚卸高(売価) 224,000円

期中値下取消額 74,000円

当期商品純仕入高 840,000円

期中値上取消額 84,000円

当期商品純仕入高原始値入額 320,000円

期末商品実地棚卸高(売価) 128,000円

期中値下額 170,000円

当期売上高 1,200,000円

商品評価損は売上原価の内訳科目として処理し,棚卸減耗費は販売費として処理する。棚卸減耗費以外の販売費および一般管理費は無視する。

〔平成27年第Ⅰ回短答式問題5・改題〕

<ヒント>

まず,売価還元平均原価法と売価還元低価法による原価率を算定する。次に期末商品帳簿棚卸高(売価)を,売価還元平均原価法の分母から当期の売上高を控除して算定する。問1の売上原価の算定に関する整理仕訳における期末商品は,期末商品帳簿棚卸高(売価)に売価還元平均法の原価率を乗じて求める。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/7/15

税理士試験2週間前に「簿・財独学&同時合格」を確信した『孫子』の戦略 -

3

2026/7/14

【連載】基礎力チェック! 消費税課税判定クイズ2026(第6回)〜重要基礎論点 -

4

2026/7/13

英語どうする!?会計士試験12月短答に向けて~LEC寺本先生からのアドバイス -

5

-3-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")