問 題

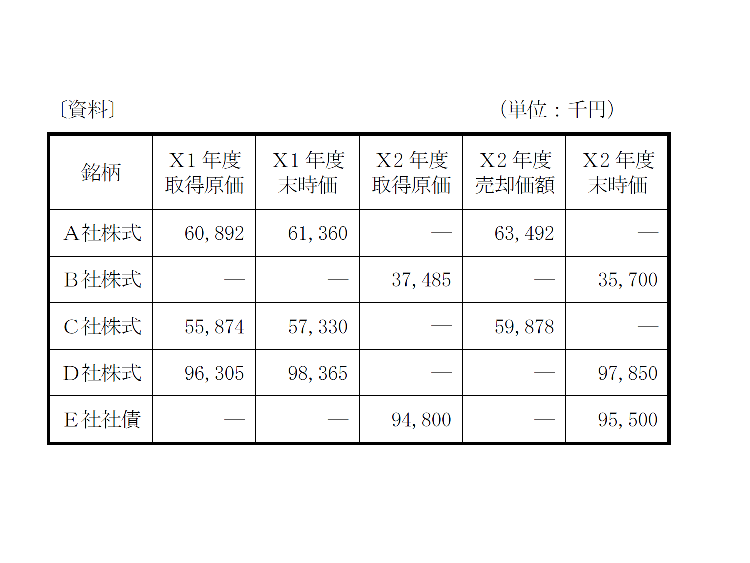

次の〔資料〕に基づき,甲社のX2年度(X2年4月1日~X3年3月31日)の金融商品に関する下記の問に答えなさい。なお,千円未満の金額を四捨五入すること。

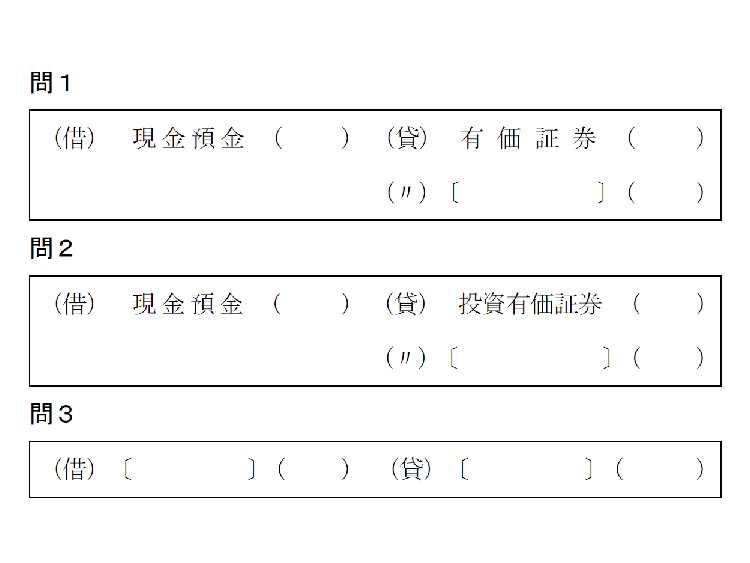

問1 A社株式の売却に関する仕訳を示しなさい。

問2 C社株式の売却に関する仕訳を示しなさい。

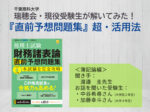

問3 B社株式に関する整理仕訳を示しなさい。

問4 D社株式に関する配当金受領時の仕訳と時価評価に関する整理仕訳を示しなさい。

問5 E社社債に関するクーポン利息受領時(償却原価法も含む)の仕訳を示しなさい。

問6 損益計算書の税引前当期純利益に与える影響額はいくらか求めなさい。

〔平成27年第Ⅰ回短答式問題10・改題〕

1.売買目的有価証券の評価差額は切放処理によることとし,その他有価証券の評価差額については全部純資産直入法によることとする。

2.法定実効税率は40%であり,甲社は繰延税金資産の回収可能性に問題はないものとする。

3.X2年度中にA社株式,C社株式をすべて売却しているが,その他の銘柄については期末に保有している。

4.X2年度中にD社より配当金1,854千円を受領した。当該配当はその他資本剰余金の処分によりなされたものである。

5.E社社債を発行時のX2年4月1日に取得した。額面額は100,000千円である。取得価額と額面額との差額は,すべて金利の調整部分であると認められるため,償却原価法(利息法)を適用する。

満期日:X7年3月31日

利払日:毎年3月末

クーポン金利:2%

実効利子率:3.14%

6.A社株式およびB社株式は売買目的有価証券,C社株式およびD社株式はその他有価証券,E社社債は満期保有目的の債券とする。

解答用紙

<ヒント>

問1~問5の仕訳を行い,問6の税引前当期純利益に与える影響額を集計しよう。

関連記事

【広告企画】カシオの「人間工学電卓」ってどんな電卓? 〜開発者に聞いてみた!&抽選で5名様にプレゼント!

noteで配信中✨第74回税理士試験 専門学校等の出題予想をイッキ見!【簿・財・法・消・国】

ランキング

-

1

2024/7/26

【連載】基礎力チェック! 消費税課税判定クイズ2024(第7回) -

2

2024/7/25

わたしの独立開業日誌 #会計士 藤沼寛夫 -

3

2024/7/23

瑞穂会・現役受験生が解いてみた! 『直前予想問題集』超・活用法~財務諸表論編 -

4

2024/7/22

瑞穂会・現役受験生が解いてみた! 『直前予想問題集』超・活用法~簿記論編 -

5

2024/7/19

【連載】基礎力チェック! 消費税課税判定クイズ2024(第6回)

【広告のご案内】掲載要領(PDF資料)

")