簿記は「仕訳に始まり仕訳に終わる」って言われます。

でも、取引などをどう仕訳するか覚えるだけでは、本当に使える知識にはならないでしょう。

たとえば、企業が意思決定を行う場合や外部環境が変化した場合、利益や財務指標は基本的に何らかの影響を受けますよね。

したがって、企業がアクションをとる場合、事前に、「この取引をしたらB/S、P/L等にどう反映され、さらに財務数値への影響はだいたいこんな感じ」とざっくり捉えておくことが重要です。

また、税理士・会計士受験生にとっても、本試験問題は実務家になるための素養が試される試験ですので、試験委員の先生方も当然この点を意識されて出題されているハズです(たまにそうでもない問題もありますが……)。

たとえば、税理士試験2017~2019年「財務諸表論」の理論問題の1問目は、この視点が色濃く感じられる出題ですね。

ですので、仕訳→B/S、P/L、さらには財務比率に結びつけて考えることがみにつけられれば、実務家・受験生の“会計力”をアップさせることができるでしょう。

一部ではすでに話題になっていますが、このたびその武器を身につけられる書籍ができました!

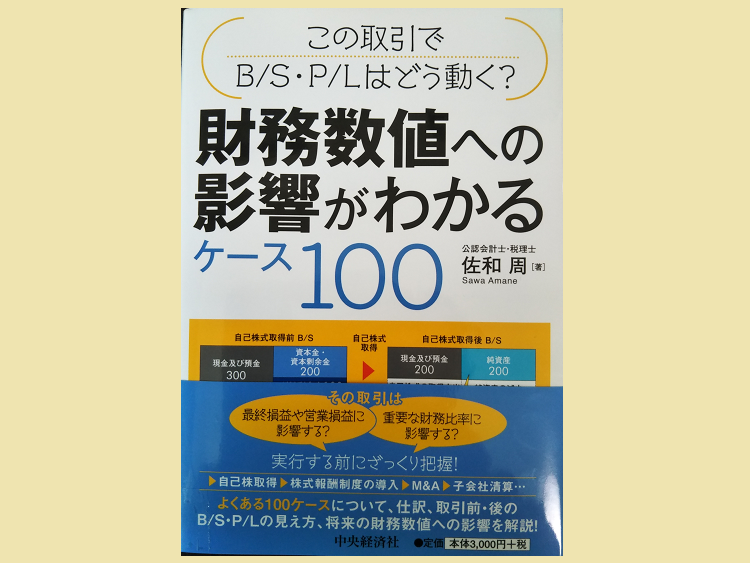

『この取引でB/S・P/Lはどう動く?

財務数値への影響がわかるケース100』

佐和周著、本体3,000円+税、中央経済社

本書は、企業の通常の活動、資金調達や投資、M&A等、一般的によく行う取引や外部環境の変化が財務数値に与える影響を100ケースで解説しています。

また、各ケースで取引前と後のB/S・P/Lの見え方、将来の財務数値(財務比率)への影響を明示しています。

【本書の主な構成】

Ⅰ 財務諸表への影響を考える際に重要な視点

1 利益への影響 2 財務指標への影響 3「影響」を把握する際の視点 4 外部関係者への説明

Ⅱ ケース:基本的な構成

Ⅲ ケース:財務諸表の動き方(個別財務諸表)

1 販売・債権管理

例えば:知的財産をライセンスする

2 購買・製造

例えば:在庫残高を削減する

3 人事・給与

例えば:ストック・オプションを付与する

4 設備投資・無形資産投資

例えば:固定資産を減損処理する

5 有価証券投資・デリバティブ投資

例えば:デリバティブの時価が変動する

6 外貨建取引・為替ヘッジ

例えば:ヘッジ会計を適用する・しない

7 資金調達・返済

例えば:自己株式を取得・処分・消却する

8 税務

例えば:追徴課税を受ける

9 突発的な事態

例えば:災害や訴訟が発生する

Ⅳ ケース:財務諸表の動き方(連結財務諸表)

1 子会社への投融資

例えば:買収により子会社化する

2 子会社の管理

例えば:子会社が多額の損失を計上する

3 グループ内取引・再編

例えば:子会社を吸収合併する

4 子会社の売却・清算

例えば:子会社を清算する

5 関連会社への投資とその管理

例えば:関連会社を設立する

実務書ですので、実務家の方々はもちろんのこと、受験生にも役立つ書籍です。

ぜひぜひご覧ください!

関連記事

-150x112.jpg)

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")