【解答】(単位:円)

【解説】(単位:円)

支配獲得後の連結修正手続きのうち、子会社の利益剰余金の変動に関する手続きを問う問題です。以下、取引ごとに解説します。

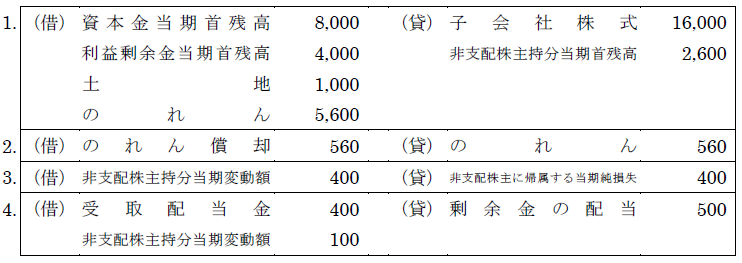

1.開始仕訳

過年度に行った修正をまとめて、開始仕訳として行います。本問では、過年度の処理として資本連結しか行われていませんので、実質的に資本連結仕訳と同じ内容になっています。ただし、連結株主資本等変動計算書の作成が前提となっているため、純資産項目の修正については各項目の「当期首残高」を用いることになる点に注意が必要です。なお、解答は土地の時価評価仕訳をあわせて行っています。

のれん:取得原価16,000-(8,000+4,000+1,000)×80%=5,600

2.のれんの償却

指示に従い、償却期間10年、定額法により償却を行います。

のれん償却:5,600÷10年=560

3.当期純損失の振替

本誌(2019年6月号)では、当期純「利益」の非支配株主持分への振替仕訳を示しましたが、当期純「損失」が生じている場合には、貸借を逆にして損失の負担仕訳を行います。

非支配株主持分への負担額:当期純損失2,000×非支配株主持分比率20%=400

4.剰余金の配当の修正

P社が受け取った配当金は相殺し、非支配株主が受領した部分については、非支配株主持分から減額します。貸方の「剰余金の配当」は、連結株主資本等変動計算書の利益剰余金における当期変動額の1項目です。したがって、利益剰余金の減少額を表す借方項目を消去する仕訳を行っていることになります。

非支配株主持分相当額:配当額500×非支配株主持分比率20%=100

ちなみに、本問の修正仕訳では、次の連結決算(X2年度末)では、すべて開始仕訳としてまとめて実施されるようになります。その際、「のれん償却」や「非支配株主に帰属する当期純損益」といった損益計算書項目や「剰余金の配当」といった利益剰余金の増減に関する項目は、すべて「利益剰余金当期首残高」に含められます。同様に、X1年度に「非支配株主持分当期変動額」として処理された金額は、「非支配株主持分当期首残高」に含められます。

(参考)X2年度の開始仕訳

つぶ問は、2018年9月号~2019年8月号までの連載「独学合格プロジェクト 簿記論・財務諸表論」(中村英敏・中央大学准教授/小阪敬志・日本大学准教授)に連動した問題です。つぶ問の出題に関係するバックナンバーはこちらから購入することができます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")