損益計算書に必要な項目とは何でしょうか。

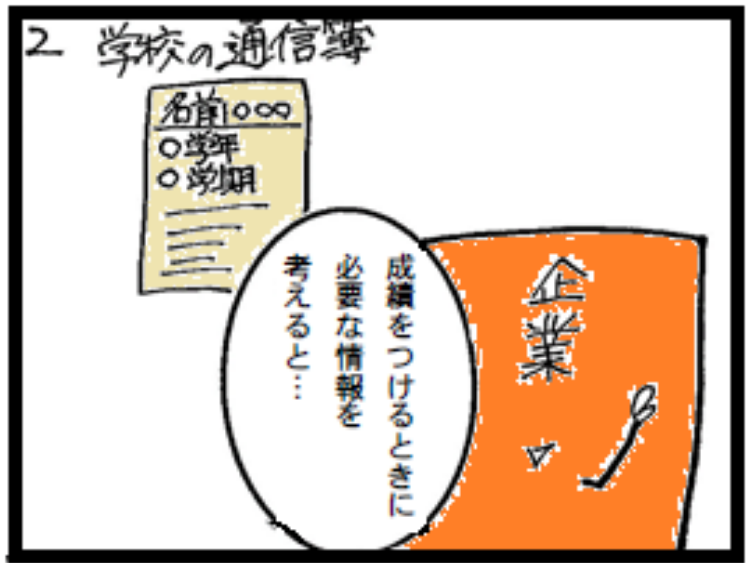

前回の第6回で解説したように、損益計算書は企業の通信簿(成績表)ですので、会計が行われるための基礎的な前提を、通信簿(成績表)から考えてみましょう。

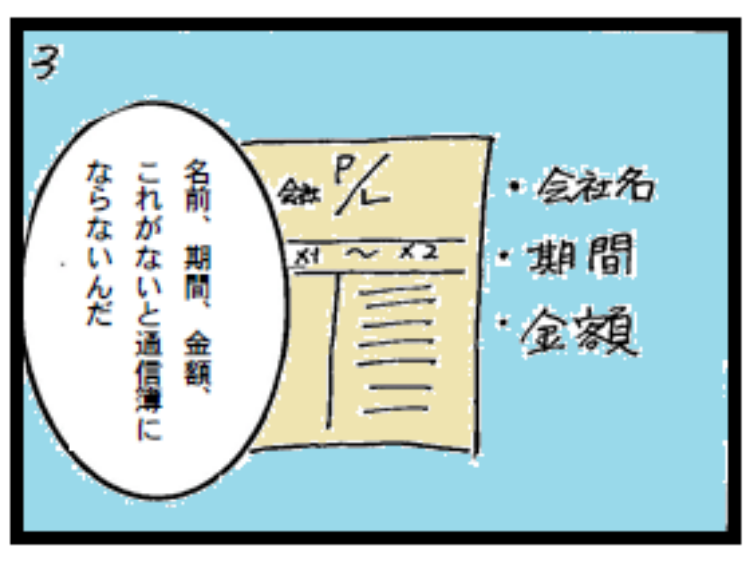

通信簿は、「名前」・「学期」・「評価」がないと成績はつけられませんよね。損益計算書も「企業名」・「期間」・「金額」がないと成績がわかりません。つまり、次のように成績をつけるための前提となる項目が存在します。

企業名→「〇〇株式会社」、期間→「×1年4月1日~×2年3月31日」、金額(単位:千円)。

このような会計行為を行うための基礎的な前提を「会計公準」といいます。他にも前提があって、「企業実体の公準」とは会計は企業を対象していたり、「継続企業(会計期間)の公準」とは計算期間を定めて会計を行うことを表したりしています。また、計算はすべて金額で行うことを前提とした「貨幣的評価の公準もあります。このような前提に基づいて、会計原則や会計基準が構築されます。

さらに、これらのルールから会計処理等の会計手続きが定められていきます。財務諸表を作成するときに、それぞれの企業で自由に作成するのではなく、規範となる一定のルールに基づいて作成することが必要になります。これらのルールを示すのが、会計原則や会計基準です。

それでは確認テストに挑戦してみましょう。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-3-150x112.jpg)

-3-150x112.jpg)

-1-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")