企業の規模が大きくなると、経営していくうえでお金がたくさん必要になります。

必要なお金を、親戚等の身内から出資してもらうだけでは限界があります。

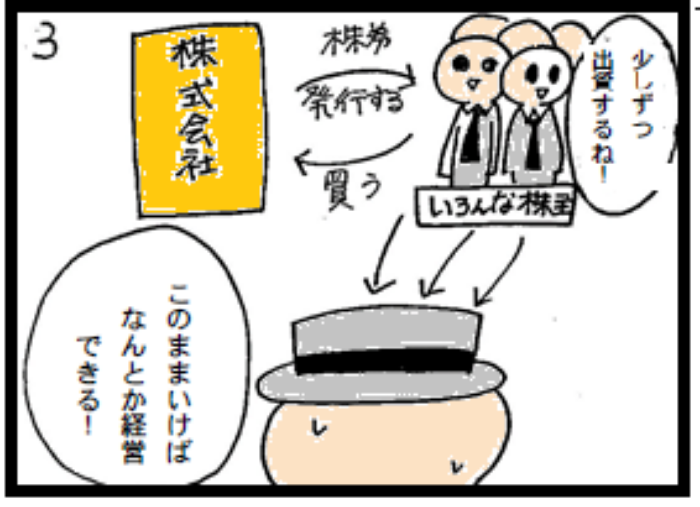

そこで株式会社の登場です。株式会社は、株券を発行し、株券を購入した株主から少しずつお金を出資してもらい、必要なお金を集めます。

企業(経営者)は、第三者の株主(出資者)の資金を管理・運用して経済活動を行うため、会計期間(通常は1年のことが多い)ごとに財政状態や経営成績等の結果を報告します。

それではこれらの内容を整理してみましょう。

企業は設立した当初は小規模なことが多いですが、成長することで大企業へと進化します。小規模であれば、経営者が自分の資金(資本)を企業に投下して営業が成り立ちましたが、大企業になればそれだけでは経営していけませんよね。

大企業になればなるほど、従業員の給料や経済活動に必要な費用も多くなります。そこで、株式会社として株券を発行し、企業外部の第三者から株主を募集します。

資金の出し手である株主と経営者が異なる人物であるという状態を、「資本と経営の分離」といいます。資本と経営が分離されているとき、誠実でわかりやすい財務諸表を作成することが経営者に求められます。

なお、株主(出資者)は、投資した企業の経営が失敗して倒産した場合、自己の出資額のみを放棄するだけでよく、個人の財産から企業の債務を返済する必要はありません。この制度を、有限責任制といいます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")