ぶーちょ

はじめに

会計人コースWEB読者の皆様、こんにちは。

ぶーちょです。

中小企業の非上場グループ企業で13年、上場グループ企業で3年、合計7社を転々としている野良の経理マンです。

平たく言えばそこらへんに転がってる普通のオッサン経理マンです。

本記事では、中小企業経理部の年間スケジュールについて解説したいと思います。

まずは前提条件です。

本記事は、次のような環境の中小企業経理部を想定しています。

● 非上場会社(上場会社の関連会社でもない)

● 中小企業(売上10億円~300億円)

● 経理スタッフは自分を含めて5名以下

● 会計期間は4月~翌3月

● 経営企画室のような専門部隊がない

● 経理部と人事総務部の仕事の境界線が曖昧

つまり、私がこれまで働いたことがあるような「ふつうの中小企業経理部」が前提です。

どこの経理部も「こんな面倒なこと」を毎年やっている

上場・非上場に関係なく、どこの会社の経理部でも年間のスケジュールは、ある程度、決まっています。

経理の仕事は、メインイベントである年次決算のゴールを目指して、毎月の月次決算を繰り返しているように見えますが、実際には移り変わる季節の中で、その時だけの時限イベントが発生します。

その時限イベントは、会計上や税務上では重要な論点ではなくても、法律や実務上で「避けては通れない業務」もたくさん存在するのが経理の仕事です。

もちろん、年に一度しか切らない仕訳もあります。

長く同じ会社に勤めていると、「こんな面倒なこと、やらなくていいんじゃない?」という悪魔の囁きに耳を傾けそうになりますが、そこには必ず、会計処理という現実が伴います。

年間スケジュールの全体像

3月決算の会社の場合、経理部の仕事は、1年間を通じて、おおよそ次のようなスケジュールで回っています。

| 月 | 主なイベント |

| 1月 | 償却資産の申告、法定調書の作成、予算策定の準備、第3期労働保険料納付など |

| 2月 | 予算会議キックオフ、消費税の予定納付(3回目)など |

| 3月 | 予算の最終調整、決算作業の準備など |

| 4月 | 組織図リリース、各種システムの部門マスタ更新、決算作業など |

| 5月 | 法人税・消費税の申告および納付、賞与や配当に備えた借入など |

| 6月 | 株主総会、配当金の支払いなど |

| 7月 | 夏季賞与支給、第1期労働保険料納付など |

| 8月 | 消費税の予定納付(1回目)など |

| 9月 | 社会保険料の変更(標準報酬月額の確定)など |

| 10月 | 第2期労働保険料納付など |

| 11月 | 法人税の予定納付、消費税の予定納付(2回目)、賞与に備えた借入など |

| 12月 | 冬季賞与支給など |

それでは、各時期のイベントと、そのときに切りそうな仕訳例を四半期毎に見ていきます。

1~3月

まずは1月〜3月のイベントです。

| 月 | 主なイベント |

| 1月 | 償却資産の申告、法定調書の作成、予算策定の準備、第3期労働保険料納付など |

| 2月 | 予算会議キックオフ、消費税の予定納付(3回目)など |

| 3月 | 予算の最終調整、決算作業の準備など |

今回の記事では前提を3月を期末としているため、この時期の経理部のメイン業務は予算になると思います。

決算作業の本番は4月からです。決算の作業に時間を割けられるほど余裕はありません。

直近3年程度の業績を見ながら、1つひとつの取引を拾い上げて、予算の金額を積み上げていくことになります。このタイミングで、経費の一覧を作成しておくと、各部門から「えっ、こんな費用も払っているの?」という気づきにも繋がります。

年明け早々に償却資産の申告があります。償却資産の申告は、1月1日を基準日として1月末が提出期限です。会社によっては、固定資産税を試算して予算に反映したり、稀に会計上で概算計上する会社もあります。固定資産税は、納付した時点で損金算入となるため、概算計上した場合には、税務申告の際に調整作業が必要となります(そのため、私はあまり好きではありません)。

【固定資産税の概算計上で切りそうな仕訳例】

続けて1月のイベント、「第3期労働保険料納付」です。

【第3期労働保険料納付で切りそうな仕訳】

知らない人が見ると、いきなり第3期の納付から始まってワケがわからないかもしれません。

ざっくり説明すると労働保険料は6月に確定申告をするため(6/1~7/10が年度更新の申告期限)、分割納付については前払いの扱いになります。

前払いの扱いなのに勘定科目を「未払金」としている理由は、7~9月のイベントで解説します。

また、年末12/31は銀行が休業日のため、月末に口座振替で支払う費用が月を跨いで翌月1/4に支払うことになります。そのため12/31に仕訳を計上しておかないと月次の損益から費用が抜けてしまいます。その代表例が社会保険料です。社会保険料は支給した給与の約15%ですので、わりとインパクトの大きな費用です。12月に賞与を支払っていれば、賞与に対する社会保険料も計上しておきます。

【12/31に切ってそうな社会保険の仕訳】

【1/4に切りそうな仕訳】

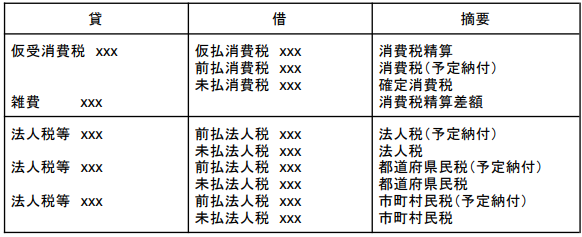

次に2月の「消費税の予定納付」の仕訳です。

【消費税の予定納付で切りそうな仕訳】

消費税の10%は、国税部分の7.8%と地方消費税の2.2%に分かれています。軽減税率8%の消費税は、国税が6.24%で地方消費税は1.76%です。

消費税の申告書は、国税部分から計算するため、仕訳の時点で国税と地方消費税を分けておくと、確定消費税の申告書を作成時に予定納付の申告書を確認する手間が省けます。

なお、消費税の予定納付は、直前期の確定消費税額(国税部分)によって予定納付の回数が異なります。詳しくは国税庁ホームページ「No.6609 中間申告の方法」を参考にしてください。

| 直前期の消費税額 | 48万円以下 | 48万円超~400万円以下 | 400万円超~4,800万円以下 | 4,800万円超 |

| 申告の回数 | 予定納付なし | 年1回 | 年3回 | 年11回 |

今回の記事では3月末を期末としているため、期末賞与を支給している会社の場合、3月に次の仕訳を計上することになります。

【期末賞与で切りそうな仕訳】

期末賞与を3月期末で損金算入するためには、いくつか税務上の要件(詳しくは国税庁ホームページ「No.5350 使用人賞与の損金算入時期」を参考にしてください)があり、会社によっては要件を揃えられず、翌期に支給した会計期間で損金算入することになるかもしれません。

4~6月

経理部だけでなく管理部門全体がバタバタする4〜6月のイベントです。

| 月 | 主なイベント |

| 4月 | 組織図リリース、各種システムの部門マスタ更新、決算作業など |

| 5月 | 法人税・消費税の申告および納付、賞与と配当に備えた借入など |

| 6月 | 株主総会、配当金の支払いなど |

経理部としてのメイン業務は決算作業ですが、経理部以外では組織図が気になるところです。

各部門が経費を使用する際、各部門の担当者は新しい組織図で経費申請することになります。もちろん会計処理も新しい組織図の部門で計上します。そのため、ワークフローシステムや会計システムに登録している部門マスタの名称変更や組織構成を大急ぎで更新することになります。

4月のイベントで切りそうな仕訳は決算整理仕訳です。

作業としては第1回目の記事で紹介した内容になります。

【決算整理で切りそうな仕訳のほんの一例】

月次決算の時点で、発生主義の会計処理をしていれば、そこまで多くの会計処理はありません。その場合、ほとんどの作業が各勘定科目の残高確認になります。月次決算であまり計上しないような仕訳は、上記の貸倒引当金の設定や法人税、消費税です。

【3/31の日付で切りそうな仕訳】

【5/31の日付で切りそうな仕訳】

法人税や消費税の納付は、決算期末から2ヶ月以内です。税務上の特例により申告期限の延長申請をしていれば6月に申告書を提出しても構わないのですが、税金の納付だけは別です。5月末までに概算金額だけでも納付しておかないと延滞税が発生します。

3月が期末だと、多くの会社が6月に株主総会があります。定款の変更や定款変更に伴う事務手続きといった、煩わしい作業が続きます。

配当金の支払いが発生する場合、配当金は株主総会での決議事項になります。配当金の支払い日(効力発生日)は、株主総会の翌日に設定している会社が多いです。

【株主総会の当日に切りそうな仕訳】

【配当金の支払い日に切りそうな仕訳】

配当金の支払い額が大きくなる場合は、金融機関からの資金調達(借入)も検討しておきます。夏季賞与を支給している会社だと、資金繰りへの影響が大きくなるため、金融機関と借入金額の調整をしておきます。

7~9月

嵐のような繁忙期が終わり、少し落ち着き始める7〜9月のイベントです。

| 月 | 主なイベント |

| 7月 | 夏季賞与支給、第1期労働保険料納付など |

| 8月 | 消費税の予定納付(1回目)など |

| 9月 | 社会保険料の変更(標準報酬月額の確定)など |

決算申告や株主総会が終わって、経理部がやっと落ち着いてくる夏の季節です。4〜6月に溜まった仕事を片付ける時期になります。

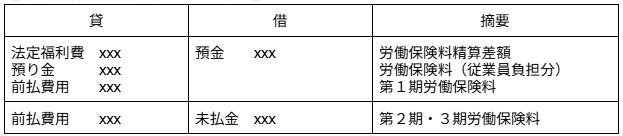

この時期に切りそうな仕訳は第1期労働保険料の納付です(1〜3月に切りそうな仕訳で少しだけ触れた「労働保険料の仕訳」の確定仕訳)。

【第1期労働保険料で切りそうな仕訳】

労働保険料は4月~翌3月の賃金に基づいて計算します。労働保険料を分納している場合は、確定納付のこのタイミングで第1期労働保険料も一緒に前払いすることになります。確定時の7月に1〜3期の前払い分を精算するため、精算差額として法定福利費が発生します。上記仕訳の「預り金」は、毎月の給与で従業員から預かっている労働保険料です。前期の4月〜翌3月に計上した預り金を7月に精算します。

第2期・3期労働保険料[前払費用 xxx / 未払金 xxx ]の仕訳には違和感があるかもしれません。「前払費用」としている理由は、月次決算で前払費用を取り崩して、毎月の法定福利費を計上するためです。実務では致し方無くヘンテコな仕訳を切ることが多くあります。

【月次決算で切りそうな労働保険料の仕訳例】

もちろん給与支給時に労働保険料を計算できていれば、労働保険料の確定時に[前払費用 xxx / 未払金 xxx ]の仕訳は発生しません。

【給与支給時に切ってもいいかもしれない仕訳】

7月は夏季賞与のシーズンです。賞与の計算期間は、期末が3月だと夏季賞与は前期の10~3月、冬季賞与は当期の4~9月が多いと思います。

賞与の計算方法については会社の就業規則や賃金規程等によって異なりますが、人事評価が後回しにされている会社だと、金額の決定から支給までの期間が短く、大急ぎで振込をすることになります。

【賞与支給で切りそうな仕訳】

この時期のイベントでは社会保険料の改定があります。社会保険料は4~6月の平均給与で標準報酬月額が決定されます。人事総務部のある会社だと経理部が何かしらの手続きをすることは無いのですが、予算を作成する際に4~6月の給与改定や9月以降の法定福利費の増減額を予算上で見込むことになります。

10~12月

最後に10月~12月のイベントです。

| 月 | 主なイベント |

| 10月 | 第2期労働保険料納付など |

| 11月 | 法人税の予定納付、消費税の予定納付(2回目)、賞与に備えた借入など |

| 12月 | 冬季賞与支給など |

少しずつ年末の足音が聞こえてきますが、3月が期末の会社だと落ち着いている経理部が多いです。

この時期のイベントで切りそうな仕訳は、第2期労働保険料の納付と法人税・消費税の予定納付です。

【第2期労働保険料納付で切りそうな仕訳】

第2期と第3期の労働保険料の納付は、同じ仕訳です。

期末が3月の決算だと11月に法人税と消費税の予定納付があります。

消費税の予定納付は金額によって年1回、3回、11回がありますが、法人税の予定納付は1回だけです(前期の確定法人税額が20万円以下なら予定納付はありません)。

【法人税と消費税の予定納付で切りそうな仕訳】

また、12月に冬季賞与の支給があるので、夏季賞与と同じく資金調達の検討をしておきます。

【賞与支給で切りそうな仕訳】

まとめ:経理の年間スケジュールは「会社や法律で決められたルール」で回っている

経理の年間スケジュールは、経理の入門書にも記載されているくらい、重要なイベントがたくさんあります。

そして、それぞれのイベントには必ず会計処理が伴います。

年間スケジュールと仕訳をセットで理解しておくと、決算の実務で見通しが立てやすくなり、会計や税務の理解も深まるメリットがあります。

中小企業の経理部では、担当領域が広くなりがちですが、その分、会社全体の動きを把握できるのも特徴です。

なんでもやるのが経理パーソンです。

年間スケジュールを意識して実務を進めることで、税務や会計だけでなく、労務や予算といった経理以外の業務にも活かすことができます。

経理パーソンとして実力もキャリアの幅も、間違いなく上がります。

【プロフィール】

ぶーちょ@野良経理

窓際にも座らせてもらえないバツイチ野良経理

経理歴17年/上場会社・経理財務部

京都府出身。1985年生まれ。

経理部のコピー係からキャリアをスタートし、業務システムメーカー、町工場の一人管理部を経て上場会社へ転職。東証グロース・スタンダード上場の2社を経験したのち、現在の会社へ。

X(旧Twitter)やnoteでは、うだつの上がらない30代のオッサン経理マンに向けて、非上場会社の経理実務について発信。

X(旧 Twitter):@buchok_dojo

note:https://note.com/buchok_dojo

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

2026/3/27

【連載】中小企業の経理スキル大全~第3回:年間スケジュール -

2

-150x112.jpg)

-

3

2026/3/24

【税理士合格体験記】農協職員から税理士を目指して独学。4回目で財務諸表論に合格! -

4

-

5

2026/3/18

どうやった?どうだった?税法大学院入試対策~【後編】実際の試験について

【広告のご案内】掲載要領(PDF資料)

")