2024年1月から新NISAが始まり、読者の方の中にも証券会社に口座を開いて、新たに株式投資に取り組んだ方もいらっしゃるのでは。投資に際して企業の経営状況を正しく理解するためには、財務諸表の理解と分析が欠かせませんし、自社の経営戦略を考えるうえでも同様です。損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CF)の数字を読み解くことで、企業の収益性や安全性、成長性を見極めることができます。

本連載では、筑波大学の社会人大学院で教鞭を執っている中村亮介准教授に、財務諸表分析の基本から、実践的な分析手法までをわかりやすく解説してもらいます。財務諸表の数字をどう活用すればよいのか具体例を交えながら解説してもらい、資産運用にも役立つ知識を提供します。

筑波大学准教授・中村亮介

財務会計の講義の中で、減損会計という論点があります。

減損会計の講義では、固定資産の価値が大幅に減ったら、貸借対照表の固定資産の金額をあるベンチマークまで減額する、という処理について教えています。

そのベンチマークが「回収可能価額」という概念なのですが、この「回収可能価額」という漢字、とにかく四角い。

いくつ四角が入っているか数えたら、12コもあります!

四角すぎて、漢字だけでロボットが作れるんじゃないかと思って、挑戦してみました。

減損会計のマスコットキャラクターはこれで決まりだね!!(そんなのない)

また、「か」が3つあって、回収可能価額について説明を続けていると、ゲシュタルト崩壊してホワイトボードに書くときに何の「か」だかわからなくなります。

ちなみに、ChatGPTに聞いたら、四角が一番多い漢字は「囂」(こ)だそうです。

小さすぎて数えられない・・・。

さて、今回は短期の安全性の続きです。主に、債権債務の回転率について解説しますが、これらは財務諸表分析の解説本では「効率性」に区分されます。本コラムでは、収益性と安全性という2区分としていますので、安全性の指標として説明します。

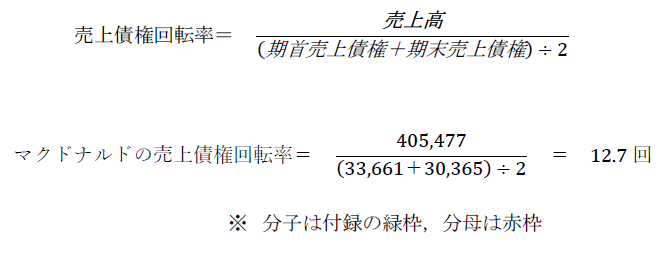

売上債権回転率

期中の営業活動によって得られた収益(売上高)を、期中平均売上債権で割ることで、債権が売上高に対して何回回収されたかを表します。これによって、売上債権の回収がスムーズに行われているかを判断します。この指標は、大きければ安全性が高いとみなされます[1]。

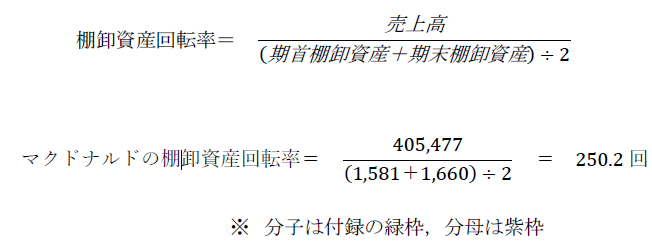

棚卸資産回転率

期中の営業活動によって得られた収益(売上高)を、期中平均の在庫金額で割ることにより、在庫が売上高に対して何回回収されたかを表します。これによって、在庫が適切に消化されているかを判断します[2]。この指標は、大きければ安全性が高いとみなされます[3]。

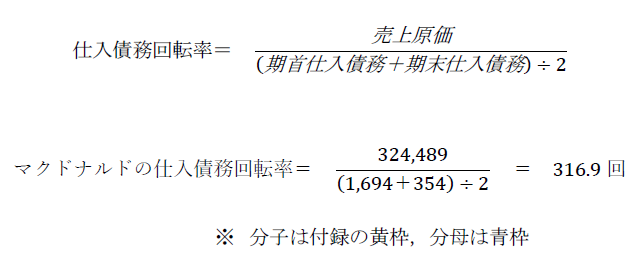

仕入債務回転率

売上高に対応する売上原価を、仕入業務の際に発生した期中平均債務で割ることで、債務が売上原価に対して何回決済されたかを表します。これによって、債務の決済がスムーズに行われているかを判断します。この指標は、大きければ安全性が高いとみなされます。

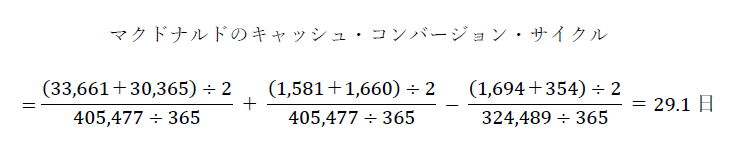

なお、これらの回転率は、分子を「1日平均●●」とし、逆数とする(分母と分子を逆にする)ことで、「回転期間」となります[4]。たとえば、棚卸資産回転率は、「期中平均棚卸資産/1日平均売上高」と変形することで、在庫の金額が何日で回収できるかを表す指標となります。逆数になるので、指標の解釈も逆(たとえば、棚卸資産回転日数であれば小さいほど安全性が高い)となります。これらを組み合わせたのが、次のキャッシュ・コンバージョン・サイクル(CCC)です。

キャッシュ・コンバージョン・サイクル

これは、仕入から販売までのキャッシュの「入り」と「出」の期間を測るものであり、キャッシュ化速度とも言われます。この数値が小さいほど、仕入代金の支払いによってキャッシュが社外に流出してから、販売代金の回収によってキャッシュが社内に流入するまでの日数が短い(つまり資金効率がよい)ことになります。したがって、資金繰りに余裕ができ、借り入れなどによる資金調達額を抑えることができます。

キャッシュ・コンバージョン・サイクル

=売上債権回転期間+棚卸資産回転期間-仕入債務回転期間

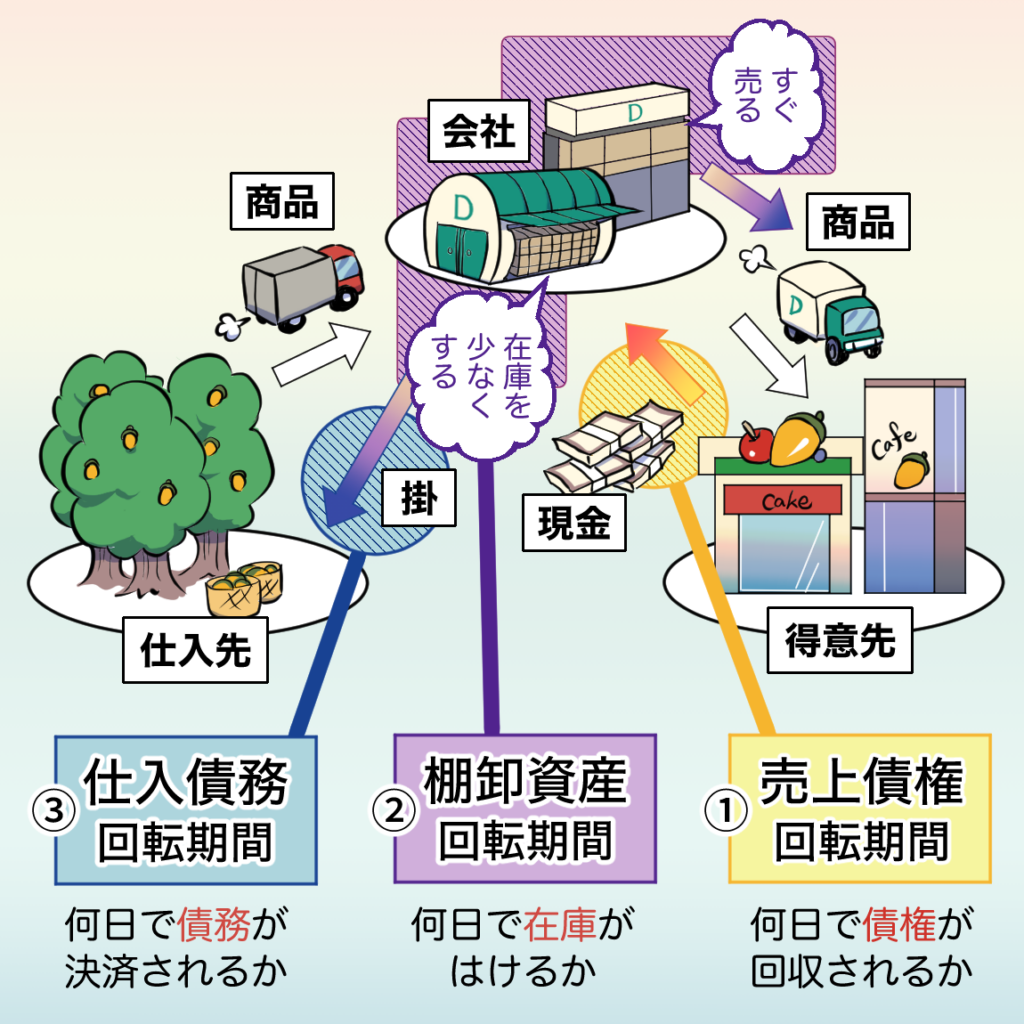

CCCを分解すると、①売上債権回転期間、②棚卸資産回転期間、③仕入債務回転期間に分かれます。①は何日で債権が回収されるか、②は何日で在庫がはけるか、③は何日で債務が決済されるか、を表します。ポイントは、③の前の符号がマイナスとなっていることです。CCCは小さいほどよいので、①、②は小さい方が、③は大きい方がよい、ということになります[5]。

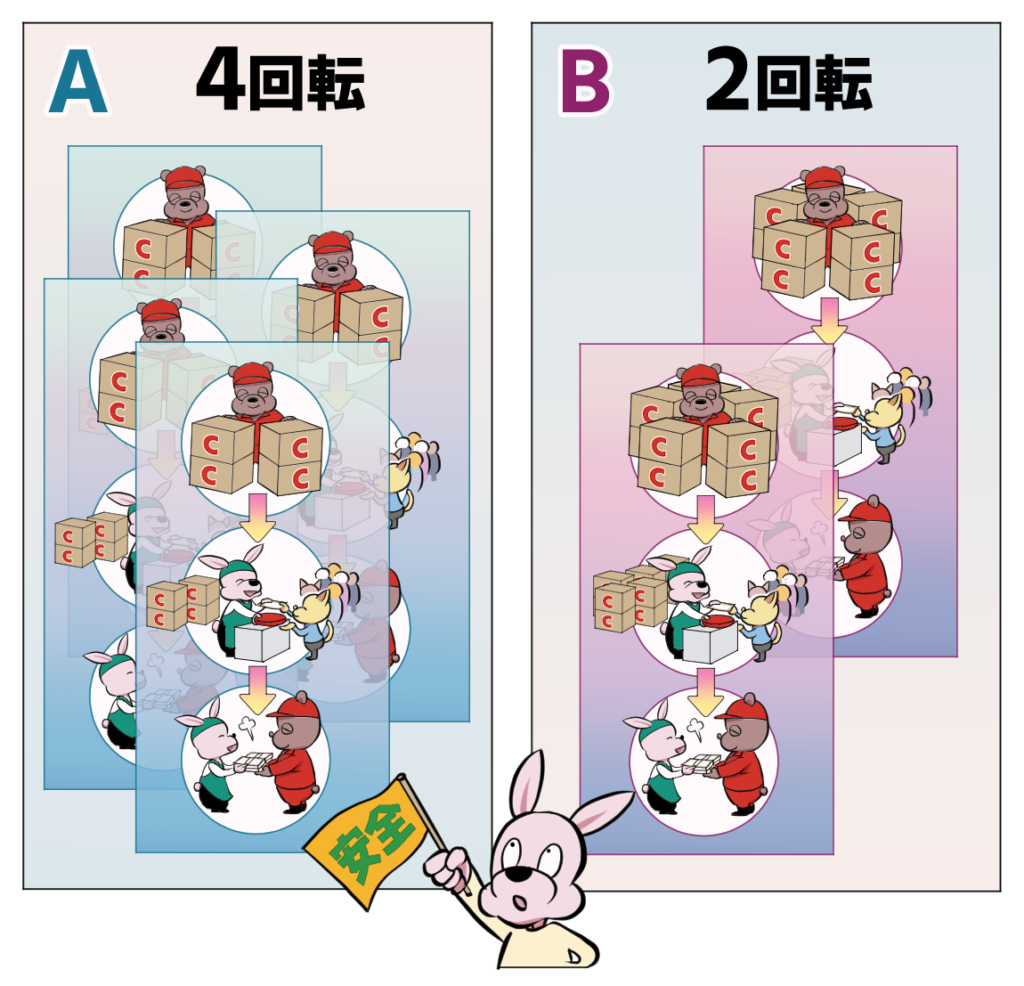

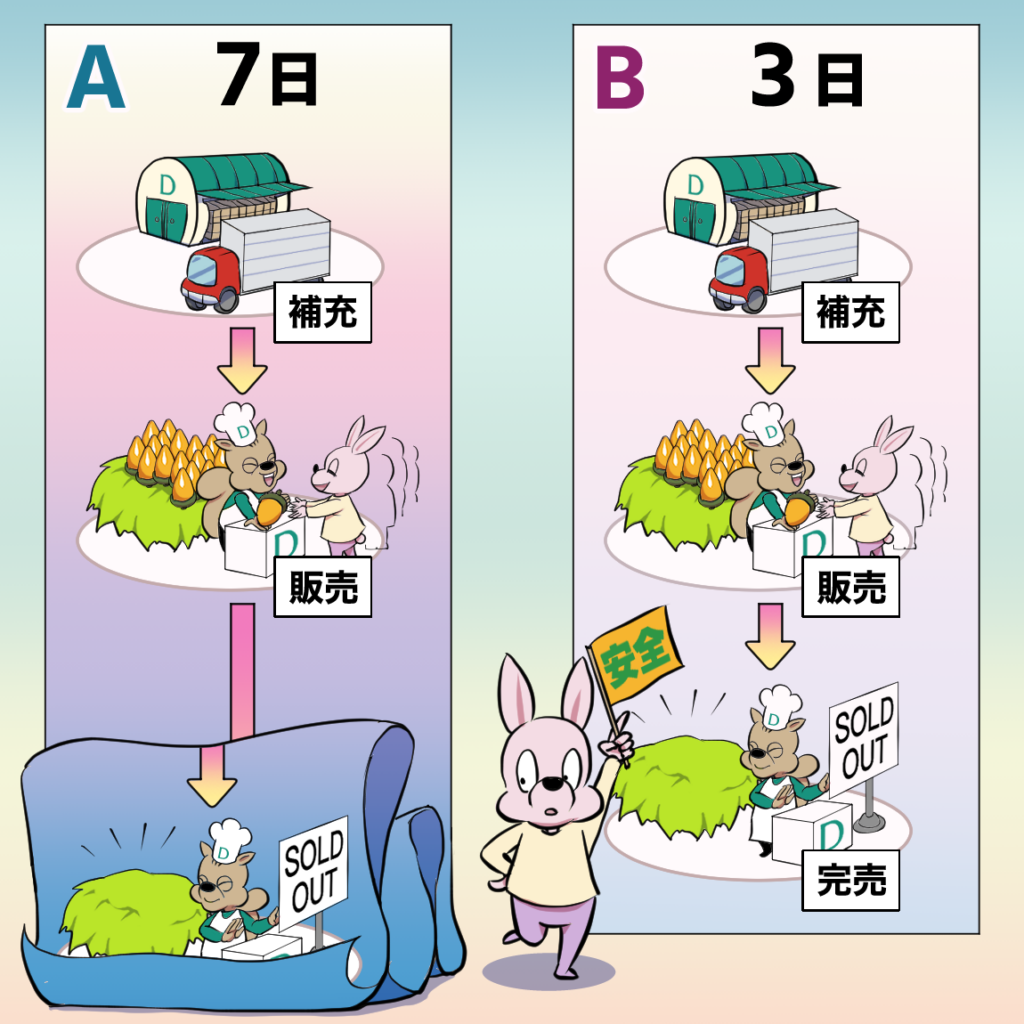

では、CCCを最小にするにはどうすればよいでしょうか。下の図から考えていきましょう。

この図は、仕入先から商品を仕入れ、得意先に販売する、という商品の流れを表しています。

まず③を大きくするためには、仕入先への商品代金の支払期日をできるだけ延ばす(たとえば現金取引でなく掛取引を行う)ことが挙げられます。

次に、②を小さくするためには、在庫を少なくする、そのために仕入れたらすぐに販売すればよいでしょう。

最後に、①を小さくするためには、得意先に販売する際には掛取引でなく現金取引を心がけることが考えられます。

以上より、CCCを小さくするためには、掛けで仕入れ、仕入れたらすぐ販売し、販売代金はすぐに回収すればよい、ということになります。

まとめ

・売上債権回転率は債権回収の速さ、棚卸資産回転率は在庫消化の速さ、仕入債務回転率は債務決済の速さを示し、いずれも回転率が高いほど安全性が高いと判断されます。

・各回転率は逆数をとることで「回転期間(日数)」に変換でき、この場合は日数が短いほど安全性が高いという解釈になります。

・キャッシュ・コンバージョン・サイクル(CCC)は、売上債権回転期間+棚卸資産回転期間-仕入債務回転期間で表され、キャッシュ化の速さや資金繰りの余裕を示す指標です。

・CCCを小さくするには、仕入代金の支払いを遅らせ、在庫回転を速め、販売代金を早く回収することが重要です。

参考文献:

新田忠誓監修(2024)『全商財務諸表分析検定試験テキスト』実教出版。

中野誠編著(2025)『【入門講義】会計&ファイナンス』中央経済社。

<著者紹介>

中村亮介(なかむら・りょうすけ)

筑波大学ビジネスサイエンス系准教授。一橋大学大学院博士後期課程修了、博士(商学)。

『財務制限条項の実態・影響・役割―債務契約における会計情報の活用―』(2018年、共著、中央経済社)で日経・経済図書文化賞、日本経済会計学会学会賞受賞。そのほか、『全商財務諸表分析検定試験テキスト』(2024年、共著、実教出版)、『財務・非財務報告のアカデミック・エビデンス』(2025年、共著、中央経済社)など、著書・論文多数。

イラスト作成:おたまるこ

子育て支援誌の編集兼イラストレーターを経て、現在は動画用漫画や販促用漫画の制作に携わる。 インスタグラム(@otamaruko)で漫画を連載中。

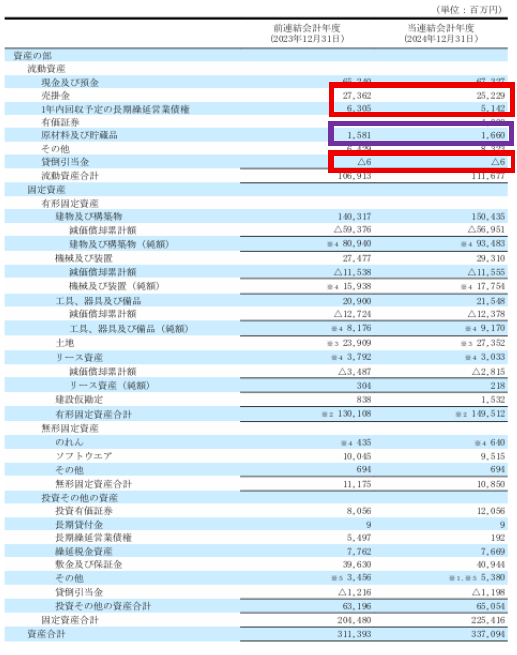

[1] 売上債権は,マクドナルドの例だと「売掛金+1年内回収予定の長期繰延営業債権-貸倒引当金」としている。

[2] 分子の売上高に注目すると、棚卸資産回転率が高いことはそれだけ販売成果が上がっていることを意味し、収益性の指標と捉えることもできます。その意味で、この回転率は、収益性・安全性いずれの意味も持ち合わせている指標と言えます。なお、分子に売上原価を使用することもあります。

[3] 棚卸資産は、貸借対照表上、商品・製品・半製品・原材料・仕掛品等を合計したものです。

[4] 1日平均●●は、●●を会計期間の日数で割ることでを計算します。ここでは便宜上、365日とします。

[5] なぜCCCにおいて仕入債務回転期間が小さい方がよいかと言うと、支払期日を延ばすことによって、キャッシュをより長い時間、自社で利用することができるからです。安全性の観点からは債務は早く返済した方がよいということなりますが、資金効率の観点からは債務返済は遅らせた方がよい、という逆の解釈となります。その意味で、CCCは安全性の指標だけではない側面も含んでいます。

【過去記事はこちらから】

【第1回】「財務諸表分析」って何をするの?

【第2回】 連結財務諸表の種類と入手方法

【第3回】財務諸表分析の方法と対象企業の選び方

【第4回】連結貸借対照表とは

【第5回】連結損益計算書とは

【第6回】連結株主資本等変動計算書と連結キャッシュ・フロー計算書

【第7回】収益性の分析① 資産利益率

【第8回】収益性の分析② 収益利益率と資産回転率

【第9回】収益性の分析③ 資本利益率

【第10回】安全性の分析① 短期の安全性(その1)

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")