【連載】脱・丸暗記の「監査論」教室~<第3回> 経営者や監査役等とのコミュニケーション(その2)

- 2024/8/28

- 学習記事

川端千暁(中央大学商学部助教)

【編集部より】

監査論は「この規定があるからこうなる」という覚え方になることも多く、なかなか趣旨や根拠から理解する機会が少ないかもしれません。しかし、受験生なら暗記を減らしたいというのも本音ではないでしょうか。

そこで、本連載では、丸暗記からできるだけ脱却し、コアを理解することで応用力を高められるよう、川端千暁先生(中央大学商学部助教)に、論点の背景を解説して頂きます! (不定期連載)

本連載の狙い

本連載では、監査基準を趣旨や根拠から理解できるように、公認会計士短答式試験の過去問題を数問取り上げ、それらの問題の論点や背景をスキマ時間に読めるように簡単に解説します。

この記事により、読者の皆さんが監査基準の規定の本質を理解し、応用力を高めてほしいと考えています。また、監査基準を丸暗記ではなく、国際的な議論を経てできたものだと興味を持って学習していただければ嬉しいと思っています*。試験対策としての網羅性はありませんが、知識の整理のために活用していただければと思います。

*公認会計士協会(以下、協会)が公表している監査基準報告書(以下、監基報)は、国際監査基準(International Standards on Auditing:ISAs)を基礎として開発・改訂されています。この連載では、国際監査基準が作られる際の議論をまとめた「結論の根拠(basis of conclusion)」をはじめとした国際監査・保証基準審議会(International Auditing and Assurance Standards Board:IAASB)の公表資料をもとに執筆しています。

<今後の連載予定(当面)>

第1回:財務諸表監査の目的

第2回:監査人と経営者・監査役等とのコミュニケーション(その1)

第3回:監査人と経営者・監査役等とのコミュニケーション(その2)

第4回:監査人と経営者・監査役等とのコミュニケーション(その3)

第5回:職業的懐疑心

第6回:不正

第7回:監査証拠ー確認

第8回:監査証拠ー棚卸資産

(続く)

はじめに・基礎知識

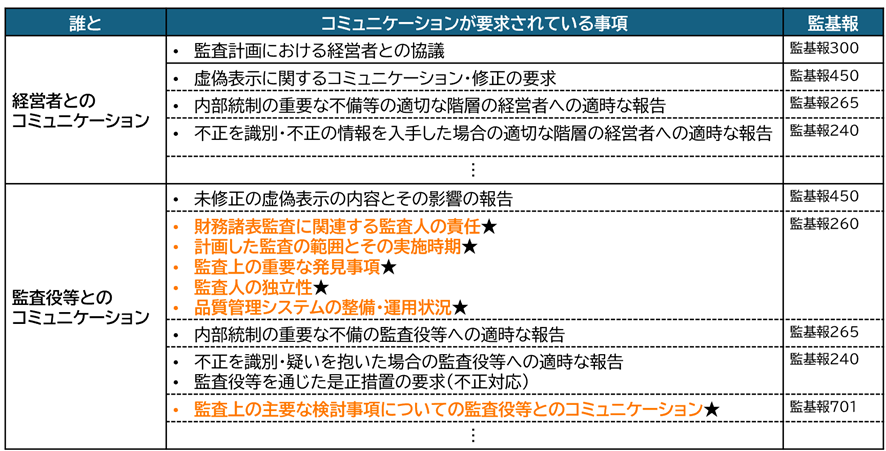

前回は、監査計画と虚偽表示についてのコミュニケーションについて説明しました。今回は、(監基報260号で規定されている*)一般的な監査役等とのコミュニケーションについて確認してきましょう(図表1を参照ください)。

監基報260においてコミュニケーションが要求されている事項は、5つもパラグラフがある上に細分化されている項目もあるので、なかなか覚えるのも大変です。そこで、なぜ監査役等とこれらの項目のコミュニケーションが要求さているのかという視点から押さえていきましょう。

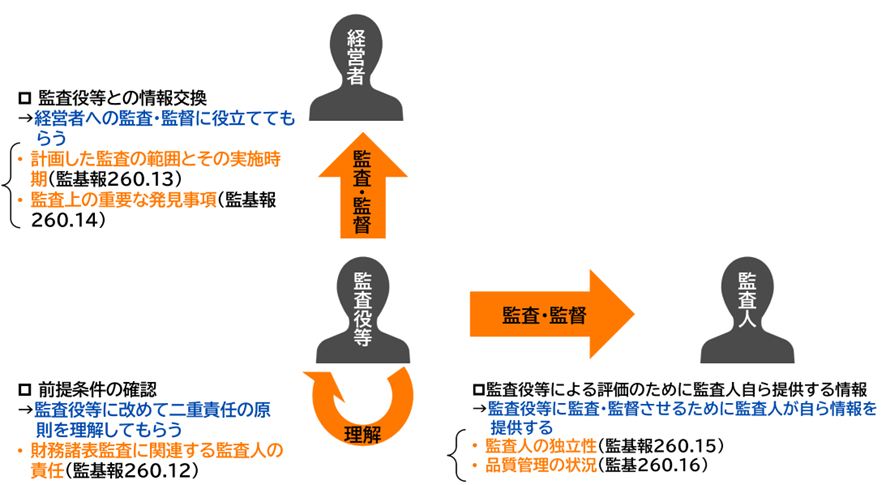

下記では、監査役等との一般的なコミュニケーションについて3つの趣旨「前提条件の確認」、「監査役等との情報交換」、および「監査役等によるチェックのための情報提供」に分類して各項目を説明しています(図表2)。

図表 2:監査役等との一般的なコミュニケーション

*監査における監査役等との連携は、企業会計審議会の監査基準においてもオリンパス事件を受けて、不正が疑われる場合に限らず平常時においても重要であると考えられることから2014(平成26)年の改訂により明記されました。

問題練習

解答

①〇

②〇

③✕

④〇

⑤✕

⑥〇

解説

(1) 監査役等との双方向のコミュニケーション

(そもそもの話から入って申し訳ないのですが…)監査基準というのはあくまで「監査人が」準拠しなければならないもので、ISAや監基報が監査役等にコミュニケーションを行うことを強制することはできません(ISA 2006 para.5)。よくよく考えれば監査基準が、監査役等も含めた双方向のコミュニケーションを規定しているというのは変な話ですよね。

しかしながらIAASBは、監査役等から情報を入手することは監査役等とのコミュニケーションにおいて重要な側面だと考えており、監査人が準拠しなければならない多くの要求事項も他社からの協力に頼っているので(ISA 2007 para.6)、この基準が特別なわけではないと指摘しています。

さらに、監査基準は、この目的が達成されない場合に監査人がとる措置について指針を与えています(ISA 2007 para.6)。具体的には、監査人と監査役等の間で行われる双方向のコミュニケーションが十分でなく、その状況を解消できない場合、例えば監査人は、監査報告書において監査範囲の制約に関する除外事項を付したり、監査契約を解除することがあります(監基報260.A52)。つまり、監査役等を双方向のコミュニケーションにコミットさせる手段を監査人側が持っていると指摘しているのです。

(2) 監査役等とのコミュニケーションが要求されている事項

それでは具体的にどのような項目について双方向のコミュニケーションが要求されているのでしょうか。3つの項目をその狙いと一緒に押さえておきましょう(図表 3)。

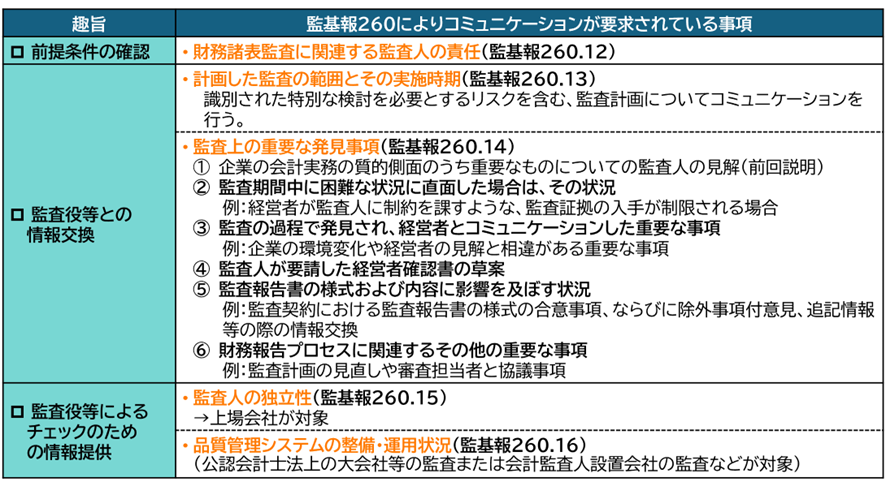

まず、監査役等と監査について「前提条件の確認」を行います。監査人は、財務諸表監査に関連する監査人の責任について、監査役等とコミュニケーションを行う必要があります(監基報260.12)。具体的には、二重責任および財務諸表監査が経営者又は監査役等の責任を代替するものではないことを伝えます。

つぎに、「監査役等との情報交換」を行います。監査人は、(識別した特別な検討を必要とするリスクを含む)計画した監査の範囲とその実施時期の概要(監基報260.13)、および監査上の重要な発見事項について(監基報260.14)、監査役等とコミュニケーションを行う必要があります。

特に、これらの項目は「監査役等との情報交換」により、監査人サイドが監査役等から監査に関連する情報を入手することを可能にするとともに、監査役サイドが財務報告プロセスを監視する責任を果たすことを可能にして、財務諸表の重要な虚偽表示リスクを軽減することが狙いです(監基報260.4)。

最後は「監査役等によるチェックのための監査人の情報提供」です。上場会社については監査人の独立性(監基報260.15)、および特定の会社については監査人が所属する監査事務所の品質管理システムの整備・運用状況について(監基報260.16)、監査人は監査役等とコミュニケーションを行う必要があります。

図表 3:監査役等とコミュニケーションが要求されている事項とその狙い

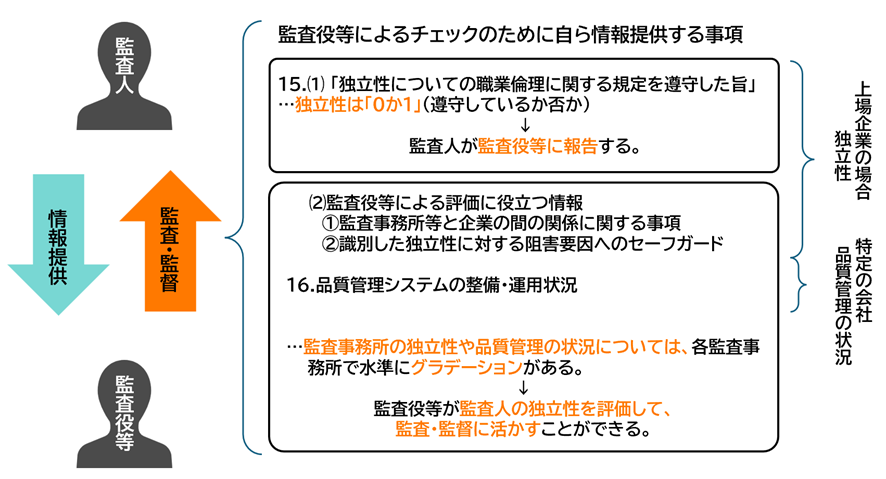

(3) 監査役等による評価のために監査人自ら提供する情報

最後の項目「監査役等による評価のために監査人自ら提供する情報」についてもう少し詳細に説明しましょう。上場企業の場合、監査人は、⑴独立性についての職業倫理に関する規定を遵守した旨のほか、⑵監査役等による評価に役立つ情報、について監査役等とコミュニケーションを行うことが要求されます(監基報260.15)。

図表 4:監査役等による評価のために監査人自ら提供する情報

ここ着目してほしいのが、⑴については遵守したか否かの0か1であるのに対して、⑵監査人の独立性の評価に関する事項はグラデーションがある項目だということです。例えば、①監査事務所等と企業の間の関係(非監査業務の報酬など)や②識別した独立性に対する阻害要因(被監査会社に対する監査事務所の報酬依存度が高い場合など)は、監査すること自体を禁止されてはいませんが、監査人の独立性への脅威になりえる事項です。そのため、監査人が情報提供することで、監査役等が監査人の独立性を評価して、監査・監督に活かすことができるのです*。率直にいえば、独立性をより確保できる監査人に乗り換えてしまえばよいのです。

*このポイントは、被監査会社が特定の会社(公認会計士法上の大会社等の監査、会計監査人設置会社の監査、ならびに信用金庫、信用協同組合、および労働金庫の監査)の場合に要求されている品質管理の状況に関するコミュニケーションについても同様です(監基報260.16)。

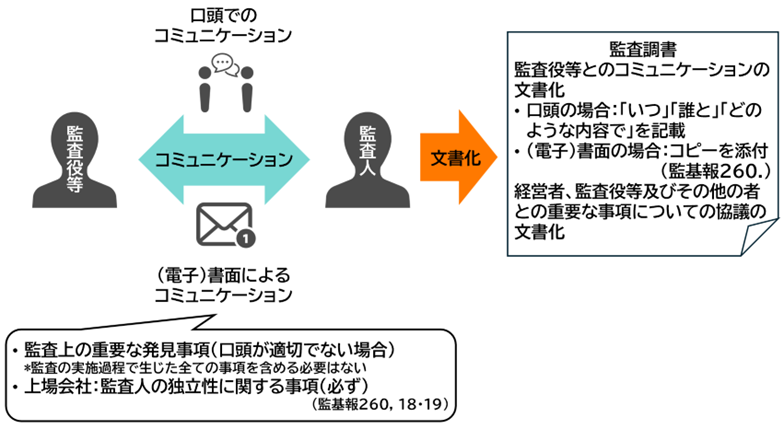

(4) コミュニケーションプロセス

監査人のコミュニケーションには、口頭か(電子)書面の2つの方法がありますが、特定の場合には(電子)書面にコミュニケーションが要求されています。具体的には、監査上の重要な発見事項について、職業的専門家としての判断により口頭によるコミュニケーションが適切ではないと考える場合(監基報260.18)と先ほどの監査役等によるチェックのために自ら情報提供する事項(監基報260.19)には書面によるコミュニケーションが要求されています。

監査上の重要な発見事項については、重要な事項を書面で伝達する必要性を十分に強調していないとの批判もありましたが、IAASBは監査人の独立性(と品質管理の状況)に関する事項を除けば、どの事項を書面で伝達する必要があり、どの事項を口頭で伝達してもよいかの判断は、監査人の専門的判断に委ねるべきであると考えました(IAASB 2007 para.18)。したがって、監査の実施過程で生じた全ての事項について(電子)書面によるコミュニケーションを行う必要はありません(監基報260.18)。

図表 5:コミュニケーション方法とその内容の文書化

*ただしこの論点は、すべての重要な発見事項について書面によってコミュニケーションを行う必要がないだけであって、当然(口頭による方法も含め)コミュニケーションやその文書化の対象となることに注意してください(監基報260.14, 22)。

さらに監基報230は、経営者、監査役等及びその他の者との重要な事項についての協議した場合には、いつ(協議を実施した日)、誰と(協議の相手方等)、何を(重要な事項の内容)について文書化すること要求していることに注意してください(監基報230.9)。

<参考文献>

The International Auditing and Assurance Standards Board (IAASB). (2006). Basis for Conclusions: ISA 260 (Revised), Communication with Those Charged with Governance. IFAC.

The International Auditing and Assurance Standards Board (IAASB). (2007). Basis for Conclusions: ISA 260 (Revised and Redrafted), Communication with Those Charged with Governance. IFAC.

<執筆者紹介>

川端 千暁(かわばた・ちあき)

中央大学商学部助教

関西学院大学商学研究科博士後期課程修了。博士(商学)。

専門分野は財務諸表監査・コーポレートガバナンス。

主な著書に『監査の将来 英国下院BEIS委員会2017-2019期第19報告書』(川端千暁・松尾慎太郎 訳、Kindle版/ペーパーバック版)

詳細はウェブページから参照が可能。

<こちらもオススメ>

後編「金融危機と公認会計士の使命―監査が与える影響をエビデンスから考える」

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")