【編集部より】

会計事務所ではたらく税理士試験受験生に向けて、可愛いイラストで「今月のイベント」がわかる連載を開始します!

さて、今月は……?

第1回目はコチラ

第2回目はコチラ

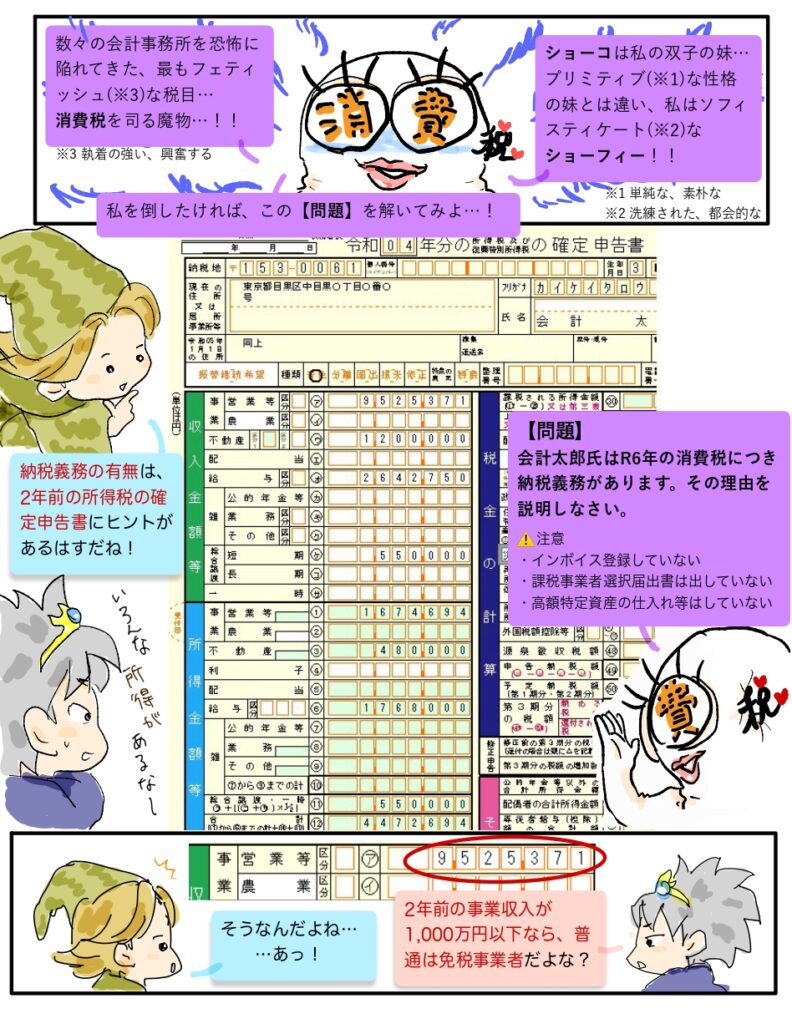

確定申告もいよいよ佳境となりました。

所得税の確定申告は3月15日が申告期限ですが、消費税の課税事業者である場合は、消費税申告も3月31日までに済ませなくてはなりません。

今月のテーマは、「消費税の課税事業者の判定」です。

会計事務所に勤務する方にとって、消費税の知識はマスト。

法人だけでなく、事業を行う個人(個人事業主)も、消費税の課税事業者になる場合があります。

それでは、どういう場合に課税事業者になるのでしょうか?早速、みていきましょう!

1.課税事業者である=納税義務がある

消費税の課税事業者であるということは、「納税義務がある」ということです。

課税事業者であれば、消費税申告書で計算した納税額を申告期限までに納めなくてなりません。

また、計算した金額がマイナスになることもあり、この場合は還付を受けることができます。

基本的には、次のうちいずれかに当てはまっていれば、課税事業者です。

【消費税の課税事業者となる場合】

①インボイス(適格請求書)発行事業者の登録をしている

②基準期間(個人事業主であれば2年前、法人であれば前々事業年度)の課税売上高が1,000万円を超えている

③特定期間(個人事業主であれば前年1月1日~6月30日の期間、法人であれば前事業年度開始の日以後6ヶ月の期間)の課税売上高が1,000万円を超えていて、かつ、特定期間中の給与等支払額が1,000万円を超えている

④消費税の課税事業者選択届出書を提出している

⑤法人の場合、その事業年度開始日における資本金の額または出資の金額が1,000万円以上であるなど一定の事由にあてはまる

もっと詳しく知りたい方はコチラ

国税庁HP No.6501 納税義務の免除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6501.htm

個人で課税事業者となる場合は、①②のどちらかであることが多いでしょう。

2.個人事業主の課税売上高を集計してみよう

それでは、個人の場合、基準期間の課税売上高はいったいどのように集計するのでしょうか?

まず前提として、売上高のうち「課税」となるものに限られます。

課税となるものは、「非課税」「不課税」のものを除いた金額です。

以下、非課税・不課税について代表的なものをピックアップします。

非課税…居住用物件の貸付け、土地や有価証券の譲渡、預貯金や貸付金の利子、社会保険医療サービスなど

不課税…株式の配当金、出資分配金、保険金、助成金など対価性のない収入

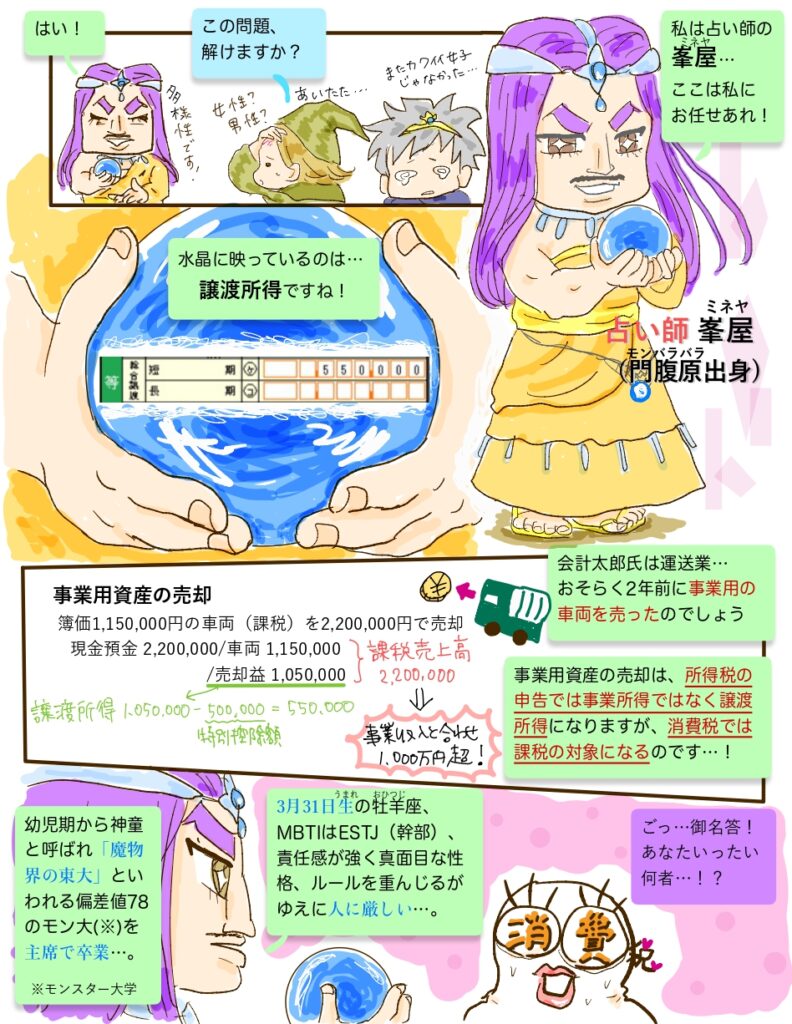

また、法人とちがい、個人の場合は所得の種類があります。

個人の消費税の課税売上高となるものは、じつは事業所得だけでなく、以下のような所得が該当します。

①事業所得…事業収入のうち課税となるもの

②不動産所得…不動産の賃貸収入のうち課税となるもの

③譲渡所得…事業用資産を売却した際の売却対価のうち課税となるもの

基準期間の課税売上高を集計するには、2年前の確定申告書や会計データが必要です。

①の事業収入については、その内容を確認して課税となるものだけ集計しましょう。

②の不動産収入については、不動産投資をしている人であれば賃貸用物件が居住用であることが多く、この場合は非課税となり課税売上高に該当しません。

そして、③の事業用資産の売却は事業所得ではなく譲渡所得となりますので、課税となるものは集計しなくてはなりません。

以上の集計をして2年前の課税売上高が1,000万円を超えていれば、消費税の課税事業者です。

なお、基準期間の課税売上高は、基準期間に免税事業者だった場合は税込み金額、課税事業者だった場合は税抜き金額で判定することとなります。

課税事業者であるかどうかの判定は、とても大事です。課税売上高に漏れているものはないか慎重に確認し、くれぐれも課税事業者/免税事業者の判定を間違えないようにしましょう。

さいごに

今回は課税事業者の判定についてお話しました。

課税事業者であるかどうかは、消費税の申告をするかどうかの判定になりますので、それによって申告料も変わってきます。

事業所得・不動産所得の確定申告の依頼を受けた場合は、まず消費税の課税事業者であるかどうかを確認するようにしましょう。

3月は会計事務所の繁忙期。

消費税に気を付けて、一緒に駆け抜けましょう!

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

【広告のご案内】掲載要領(PDF資料)

")