#たねだぼき

種田有紀

【編集部より】

会計人コースWebと#たねだぼきのコラボ企画として9月15日からスタートした本連載も今回で第20回となりました。Twitterでは、復習も織り交ぜながら1日1問出題をしてきましたが、毎日の勉強スイッチをONにするきっかけになりましたか。

簿記のことを少しでも身近に感じて、勉強してみようかなと思うきっかけになれば嬉しいです。

さて、本連載はこの第20回が最終回。そこで、これまで出題した問題&解答・解説動画のダイジェスト版をお届けします。

ちなみに、種田先生のTwitterアカウント「#たねだぼき(@tanedaboki_now)」では今後も出題が続く予定とのこと! ぜひチェック&フォローしてくださいね。

*本連載「仕訳に強くなる! #たねだぼき教室」のねらいはコチラ

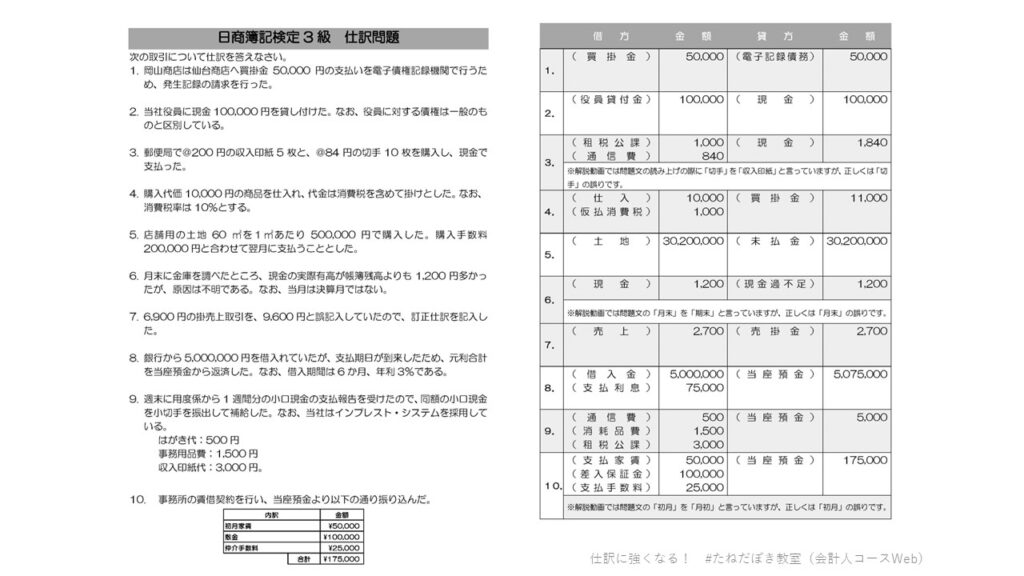

日商簿記検定3級 仕訳問題

次の取引について仕訳を答えなさい。

1.岡山商店は仙台商店へ買掛金50,000円の支払いを電子債権記録機関で行うため、発生記録の請求を行った。

2.当社役員に現金100,000円を貸し付けた。なお、役員に対する債権は一般のものと区別している。

3.郵便局で@200円の収入印紙5枚と、@84円の切手10枚を購入し、現金で支払った。

4.購入代価10,000円の商品を仕入れ、代金は消費税を含めて掛けとした。なお、消費税率は10%とする。

5.店舗用の土地60㎡を1㎡あたり500,000円で購入した。購入手数料200,000円と合わせて翌月に支払うこととした。

6.月末に金庫を調べたところ、現金の実際有高が帳簿残高よりも1,200円多かったが、原因は不明である。なお、当月は決算月ではない。

7.6,900円の掛売上取引を、9,600円と誤記入していたので、訂正仕訳を記入した。

8.銀行から5,000,000円を借入れていたが、支払期日が到来したため、元利合計を当座預金から返済した。なお、借入期間は6か月、年利3%である。

9.週末に用度係から1週間分の小口現金の支払報告を受けたので、同額の小口現金を小切手を振出して補給した。なお、当社はインプレスト・システムを採用している。

はがき代:500円

事務用品費;1,500円

収入印紙代:3,000円

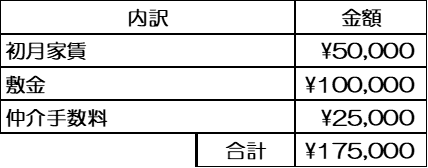

10.事務所の賃借契約を行い、当座預金より以下の通り振り込んだ。

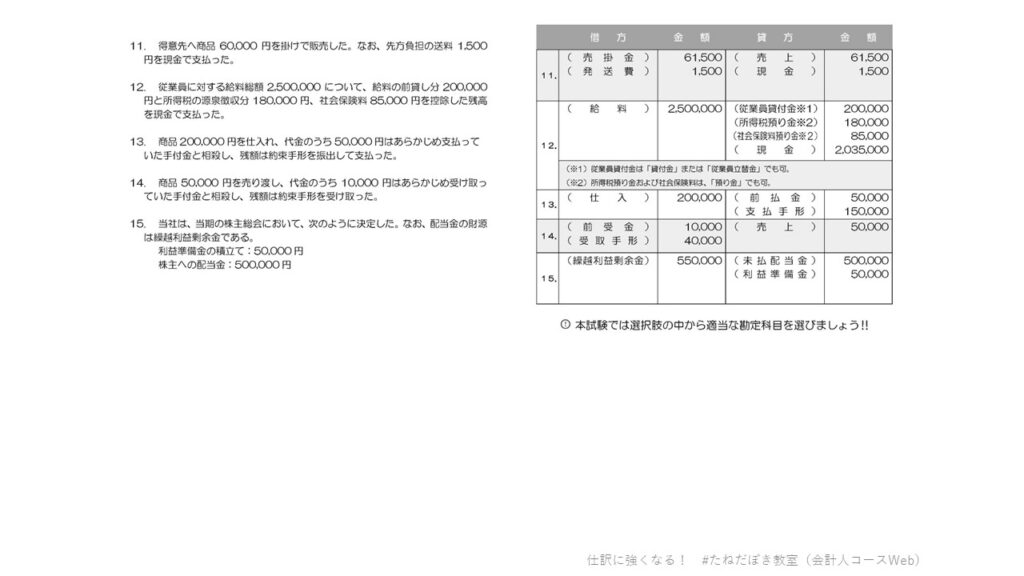

11.得意先へ商品60,000円を掛けで販売した。なお、先方負担の送料1,500円を現金で支払った。

12.従業員に対する給料総額2,500,000について、給料の前貸し分200,000円と所得税の源泉徴収分180,000円、社会保険料85,000円を控除した残高を現金で支払った。

13.商品200,000円を仕入れ、代金のうち50,000円はあらかじめ支払っていた手付金と相殺し、残額は約束手形を振出して支払った。

14.商品50,000円を売り渡し、代金のうち10,000円はあらかじめ受け取っていた手付金と相殺し、残額は約束手形を受け取った。

15.当社は、当期の株主総会において、次のように決定した。なお、配当金の財源は繰越利益剰余金である。

利益準備金の積立て:50,000円

株主への配当金:500,000円

動画解答・解説

(音が出ます。字幕付きです。)

ダイジェスト版

下の画像をプリントアウトして半分に折れば、持ち運びにも便利です!

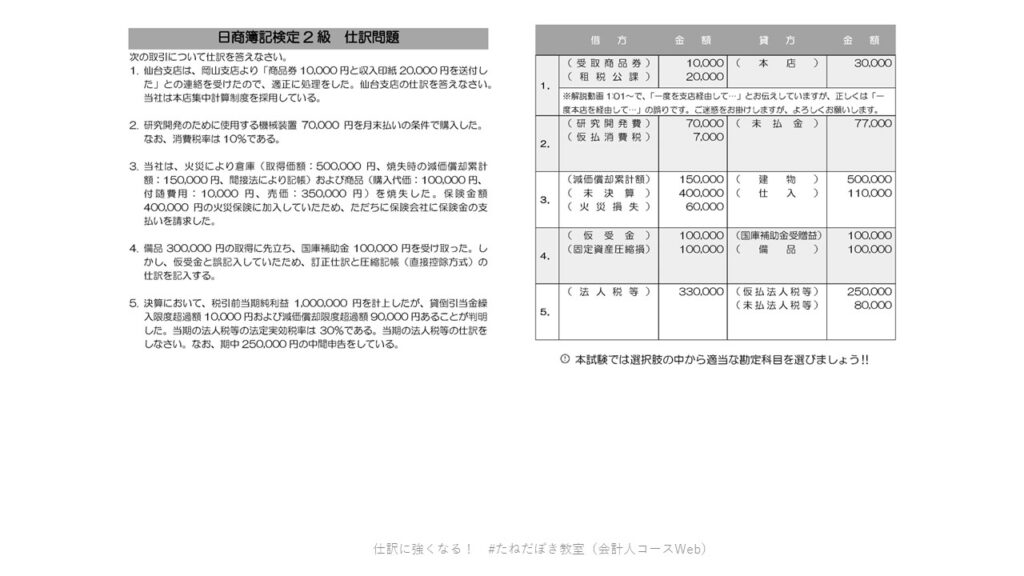

日商簿記検定2級 仕訳問題

次の取引について仕訳を答えなさい。

1.仙台支店は、岡山支店より「商品券10,000円と収入印紙20,000円を送付した」との連絡を受けたので、適正に処理をした。仙台支店の仕訳を答えなさい。当社は本店集中計算制度を採用している。

2.研究開発のために使用する機械装置70,000円を月末払いの条件で購入した。なお、消費税率は10%である。

3.当社は、火災により倉庫(取得価額:500,000円、焼失時の減価償却累計額:150,000円、間接法により記帳)および商品(購入代価:100,000円、付随費用:10,000円、売価:350,000円)を焼失した。保険金額400,000円の火災保険に加入していたため、ただちに保険会社に保険金の支払いを請求した。

4.備品300,000円の取得に先立ち、国庫補助金100,000円を受け取った。しかし、仮受金と誤記入していたため、訂正仕訳と圧縮記帳(直接控除方式)の仕訳を記入する。

5.決算において、税引前当期純利益1,000,000円を計上したが、貸倒引当金繰入限度超過額10,000円および減価償却限度超過額90,000円あることが判明した。当期の法人税等の法定実効税率は30%である。当期の法人税等の仕訳をしなさい。なお、期中250,000円の中間申告をしている。

動画解答・解説

(音が出ます。字幕付きです。)

ダイジェスト版

下の画像をプリントアウトして半分に折れば、持ち運びにも便利です!

<執筆者紹介>

種田 有紀(たねだ ゆき)

大学在学中に日商簿記検定1級合格。在学中は大手資格予備校での教室運運営などに従事。卒業後は、会計事務所勤務中にセミナー講師や内部統制の相談、クライアントの経理指導等を経験。その後、商工会議所の教室で日商簿記検定講座や日商PC検定を含むパソコン講座で受講生の学習指導・サポートを経験。現在は株式会社東京リーガルマインドの専任講師として日商簿記検定講座を担当。

Twitter:

種田有紀(@boki_taneda)

#たねだぼき(@tanedaboki_now)

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")