渡邉 圭

(千葉商科大学基盤教育機構准教授)

もうすぐ4月。新生活を前に、新しく資格試験や検定試験の勉強を始めようと思っている方も多いのではないでしょうか。

数ある試験のなかで人気なのは、日本商工会議所が主催する「日商簿記検定試験」です。学生にとっては「就職に有利」、社会人にとっては「スキルアップに役立つ」というイメージがあるかもしれません。

そんな日商簿記検定試験ですが、2021年度から統一試験とネット試験が並行して実施されています。従来型のペーパー試験である統一試験は6月・11月・2月の年3回(1級のみ6月・11月の年2回)、ネット試験は随時受験できます。ネット試験が加わったことで、さまざまな学習プランを検討することが可能となりました。

ただ、はじめて簿記を勉強するとなると、学習内容や学習計画など、わからないこともあると思います。

そこで、この春から日商簿記検定試験の勉強を始める方を対象に、級別の出題範囲や基本的な学習プランをご紹介します。ぜひ参考にしてみてください。

まずは3級から始めよう!

3級では何を学ぶ?

簿記は、企業の取引(出来事)を一定のルールに基づいて記録する技術です。帳簿(ノート)という記録媒体を利用して、企業における日々の取引を記入します。簿記を学習するためには、取引(出来)を記録するためのルールを覚える必要があります。

3級では、企業活動のうち、商品売買、銀行からの借入れ、給料の支払い、出張旅費の精算、備品の購入といった基本的な取引を中心に学習します。

また、簿記では、帳簿記入の正確性を検証・照合できるように複数の帳簿を作成します。これら複数の帳簿に基づいて決算書(財務諸表:貸借対照表と損益計算書)が作成されます。この決算書には、企業の経営成績と財政状態が示されて、企業活動の成果を読み取ることができます。

3級では、取引記録のほかに帳簿の記入方法も学習します。つまり、3級では取引の発生から決算書の作成まで、一連の知識および技術を習得できるのです。

以下が3級の出題範囲です。日本商工会議所が公表しているものをわかりやすくするために簡略化しています。出題範囲を見ても、ビジネスに必要なスキルを学ぶことがわかります。

- 簿記の目的

- 財務諸表

- 取引と仕訳

- 総勘定元帳の作成

- 試算表の作成

- 商品売買取引

- 現金預金

- 手形と電子記録債権債務

- その他の債権・債務

- 有形固定資産

- 商品等の棚卸し

- 貸倒れ(回収不能)

- 前払・前受/未収・未払

- 減価償却

- 税金

- 株式会社会計

- 補助簿の作成

- 伝票と証憑書類

- 精算表の作成

- 財務諸表の作成

出所:日本商工会議所HPを参考に筆者作成。(アクセス2022年2月11日)

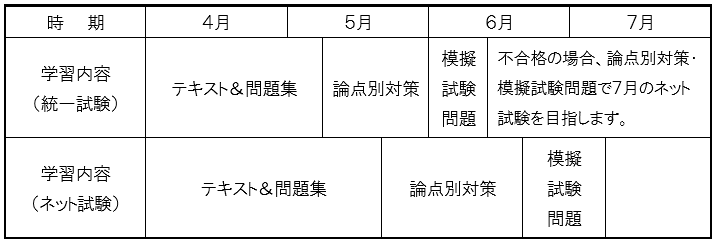

3級の学習プラン:6月受験を目標に!

この春から学習を始める場合は、6月の受験を目標にしましょう。不合格となったり、学習期間が確保できない場合は7月のネット試験を受けることをおすすめします。

以下に基本的な学習プランを示します。

最初にテキストと問題集を使って学習します。問題集は、できれば1回解いたら、もう一度解きましょう。

3級の試験は第1問~第3問で構成され、試験時間は60分です。

そこで、模擬試験問題集などを使うときは、まず全部の回の第1問のみ解き、第2問~第3問も同じように演習します。

最後に、本番形式で第1問~第3問を通しで時間を計って解いて、学習が完了します。模擬試験問題は2回~3回ほど解き直し、80点以上取れるように頑張りましょう!

2級へステップアップ!

2級では何を学ぶ?

2級では、3級で学習した商業簿記に加えて工業簿記(製造業の簿記)を学びます。工業簿記を習得することで、製造業に限らず、利益が発生する販売量を分析することができます。

学生であれば、文化祭などで模擬店を開く際、この知識を活かして儲けの分岐点(販売量)を読み取ることができるのですね。

このように、3級よりも実務に接近した内容を学ぶので、出題範囲も拡大します。

そのため、学習期間も3級に比べると長期になりますが、より専門的な知識を身につけることができるので、挑戦するメリットは大きいです。

以下が2級の出題範囲です。日本商工会議所が公表しているものをわかりやすくするために簡略化しています。出題範囲を見ても、備品の割賦購入などが組み込まれており、より実務的なスキルを身につけられることがわかります。

2級の出題範囲(商業簿記)※3級の出題範囲を除く

- 銀行勘定調整表

- 有価証券(株式・債券)

- 営業外手形、裏書・割引等

- 賞与、退職金等の引当金

- 債務保証

- 商品の減耗と評価損

- 売上原価対立法

- 収益認識

- 役務収益・役務原価

- 有形固定資産の割賦購入

- 有形固定資産の廃棄・除却

- 有形固定資産の買換え

- 国庫補助金

- 建設仮勘定

- 無形固定資産・研究開発費

- 減価償却(定率法等)

- リース取引

- 外貨建取引

- 税効果会計

- 買収と合併

- 本支店会計

- 連結会計

- 株主資本等変動計算書

- 商的工業簿記

2級の出題範囲(工業簿記)

- 工業簿記と原価計算

- 製造原価報告書

- 工業簿記の一巡

- 材料費会計

- 労務費会計

- 経費会計

- 製造間接費会計

- 個別(受注)原価計算

- 部門別計算

- 本社工場会計

- 総合原価計算

- 工程別総合原価計算

- 組別総合原価計算

- 等級別総合原価計算

- 標準原価計算

- 直接原価計算

- 原価・営業量・利益(CVP)分析(多品種によるCVP分析、税金、営業外収益・費用の固定費調整、全部原価計算によるCVP分析、経営レバレッジ係数、最小自乗法)

出所:日本商工会議所HPを参考に筆者作成。(アクセス2022年2月11日)

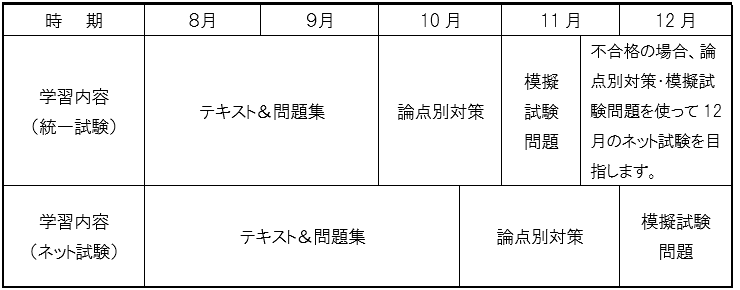

2級の学習プラン:11月受験を目標に!

3級を取得したら、2級に進みたいと思う方もいるでしょう。2級は、8月から学習を開始することで、11月の試験を目標に挑戦できます。

以下に基本的な学習プランを示します。一連の流れは3級と変化はありません。

2級の試験は第1問~第5問で構成され、試験時間は90分です。

そこで、模擬問題集などを使うときは、まず全部の回の第1問のみ解き、第2問~第5問も同じように演習します。

最後に、本番形式で第1問~第5問を通しで時間を計って解いて、学習が完了します。模擬問題は2回~3回ほど解き直し、80点以上取れるように頑張りましょう!

1級を目指すメリットは大きい!

1級では何を学ぶ?

1級を取得しようか迷う方もいますが、実は1級の出題範囲のうち、ほぼ半分が2級の延長線上の学習内容です。つまり、2級をしっかり学習すると1級で新しく学ぶ内容は半分ほどとなります。

1級は商業簿記・会計学/工業簿記・原価計算の4科目で構成され、各90分で実施されます。また、4科目それぞれ25点満点で、合計70点を取得すると合格できます。ただし、1科目でも10点未満だと70点以上を取得しても不合格となります。

つまり、1級で重要なことは、基礎力を高めて網羅的に問題を解けるように学習することです。

これからの時代、1級を取得することは、キャリア形成において非常に有利になると考えられます。なぜなら、大企業を前提とした財務会計、経営意思決定に役立つ管理会計を学ぶことができるからです。

特に管理会計は、個人事業でも利用することができます。たとえば、飲食店の開業にあたり、冷蔵庫を購入したほうがよいか、あるいはリースにするほうが有利になるかなど、意思決定に有用な会計情報を作成するための知識および技術を学べます。

以下が1級の出題範囲です。日本商工会議所が公表しているものをわかりやすくするために簡略化して作成しています。これを見ても、2級の範囲から学習する項目が多いことがわかります。

商業簿記・会計学

2級から学習する項目 ※カッコ内は1級からの追加内容

- 現金預金(先日付小切手)

- 貸倒引当金(キャッシュ・フロー見積法)

- 有価証券(売買目的有価証券(総記法)・約定日基準・修正受渡基準・減損・外貨・保有目的の変更)

- 固定資産(級数法)

- 圧縮記帳(積立金方式)

- リース会計(現在価値の計算・貸手の処理・中途解約・セール・アンド・リースバック)

- ソフトウェア(市場販売目的の処理・ソフトウェアの減損と一時償却)

- 商品売買(総記法)

- 引当金(退職給付の計算)

- 税効果会計(損金・益金不算入項目の増加)

- 連結会計(株式の売却・追加取得・増資・持分法・連結税効果会計・付随費用の処理)

- 株式発行・剰余金の配当(配当金の計算・自己株式の取得・処分・償却)

- 合併(株式移転・株式交換・事業分離・会社分割、企業価値評価)

- 為替予約(独立処理・振当処理)

- 本支店会計(内部利益)

1級からの学習項目

- 売価還元法(原価率の算定)

- 仕入割引・売上割引

- 割賦販売

- 固定資産の減損(減損会計全般)

- 取替法

- 固定資産の総合償却

- 当社発行の商品券

- 工事契約(工事に関する会計処理)

- 資産除去債務(法的な除去費用)

- 社債(定額法・利息法・転換社債・抽選償還)

- 新株予約権・株式引受権

- デリバティブ取引(スワップ・オプション・先物取引)

- ヘッジ会計(リスク回避)

- SPC(特別目的会社、金融取引・売却取引)

- 金融商品の債権売却(買戻権・リコース義務・回収サービス業務資産)

- キャッシュ・フロー計算書(直接法・間接法、連結キャッシュ・フロー計算書の作成)

- 在外支店・在外子会社

- ストック・オプション

- 分配可能額

- 会計方針の変更(誤謬等)

- 繰延資産(支出時費用処理と繰延処理の例外適用の認められる理由)

- 荷為替手形(貨物引換証は商法の改正で削除)

- 持分法

- 収益認識

- 会計諸原則の理論(企業会計原則、会計基準、討議資料概念フレームワーク等)

工業簿記・原価計算

2級から学習する項目 ※カッコ内は1級からの追加内容

- 材料費会計(購入時に標準原価で記帳)

- 労務費会計(時間外労働手当)

- 経費会計(外注加工賃の有償支給、部品)

- 製造間接費会計(実査法)

- 個別原価計算(全部仕損・一部仕損)

- 部門別計算(階梯式配賦法、連立方程式法、単一基準配賦法、複数基準配賦法)

- 総合原価計算(非度外視法)

- 工程別総合原価計算(非累加法)

- 組別総合原価計算

- 等級別総合原価計算

- 標準原価計算(仕損・減損、追加配賦、材料受入価格差異、配合差異・歩留差異、部品構造が階層的な製品の標準原価計算、修正パーシャル・プラン)

- 直接原価計算

- CVP分析(多品種によるCVP分析、税金、営業外収益・費用の固定費調整、全部原価計算によるCVP分析、経営レバレッジ係数、最小自乗法)

1級からの学習項目

- 連産品(同じ原料から必然的に異種の製品が生産されるもの)

- 予算編成(将来の貸借対照表・損益計算書作成)

- 予算統制(予算実績差異分析)

- 事業部制(事業部及び事業部長の業績測定、投下資本利益率、残余利益)

- 業務的意思決定(特別注文、部品の購入・自製、購入・リース等の意思決定、リニア・プログラミング、 経済的発注量)

- 構造的意思決定(設備投資の意思決定、機会原価)

- 戦略的原価計算(ライフサイクルコスト、品質原価計算、ABC(活動)基準、原価企画)

出所:日本商工会議所HPを参考に筆者作成。(アクセス2022年2月11日)

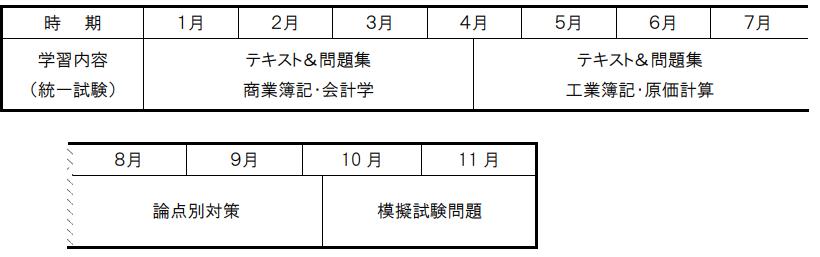

1級の学習プラン:翌年11月受験を目標に!

2級取得後は、翌年1月から1級の学習をスタートし、11月の試験を目標にするとよいでしょう。1級は、約1年という長期にわたる学習が必要となります。

以下に基本的な学習プランを示します。一連の流れは3級・2級と変化はありません。

最初にテキストと問題集を使って学習します。問題集は、できれば1回目を解いたら、もう一度解きましょう。

1級の場合は、学習が長期にわたるため、過去に学習した内容を忘れないように復習することが求められます。

たとえば、商業簿記・会計学の学習を4月中旬で終え、その後、工業簿記・原価計算に移行したときは、週1日程度、総合問題を中心として商業簿記の基本的な論点を網羅的に復習しましょう。

会計学で問われるような難しい論点は、8月から開始する論点別対策で確認できるため、まずは商業簿記の論点を中心に演習しましょう。

8月に入ったら、論点別対策を市販の模擬試験問題集などを使って行います。3級・2級と同じように、各回の商業簿記のみ学習し、会計学・工業簿記・原価計算も同じように問題を解きましょう。点数が取れない場合は、テキストと一緒に使用した問題集に立ち返って復習を行ってください。

9月末頃には過去問題を本番形式で解いても効果的です。第159回試験(2021年11月)の1級問題は、日本商工会議HPからダウンロードできます。

10月上旬から模試の演習を開始しますが、専門学校が実施している公開模擬試験に申し込むのもおすすめです。試験を疑似体験できるため、本番で引き起こしてしまうケアレスミスなどを発見することができます。

最後に

ここまで読んでいただき、ありがとうございました。

私が教えている千葉商科大学 会計教育研究所「瑞穂会」では、1級講座の申込者が年々増加傾向にあります。6月試験には50名、11月試験には60~70名の受験者を見込んでいます。

学生たちに1級を取得したい理由を聞くと、コロナ禍などで社会の変化が激しいなか、勉強できるうちにスキルを高めたいためと話しています。

社会変化に対応するため、資格取得を通してスキルアップを図りたいと意識する方が増えているのかもしれませんね。

日商簿記検定が、皆さんのキャリア形成に寄与することを心から願っております。

千葉商科大学 会計教育研究所「瑞穂会」 とは

会計教育の実践の場として「瑞穂会」があります。「瑞穂会」は千葉商科大学の学生を対象に、日商簿記検定、税理士試験科目(簿記論・財務諸表論)の講座を開講し、受講料無料で受験指導を行っています。「瑞穂会」では、専用の教室を有し、専任教員が常駐して学生の受験指導にあたります。現在、多くの合格者を輩出しており、毎回の合格率は全国平均を大きく上回っています。また「瑞穂会」では、大学の授業と資格試験の両立に悩む学生に効率的な学習方法をアドバイスするなど、個々の学生の状況に応じた細やかな指導を行っています。

HP:https://www.cuc.ac.jp/iaer/mizuho/index.html

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

-

3

2025/6/27

落ちこぼれ税理士受験生がUSCPAになって年収アップした話 -

4

2025/6/26

わたしの独立開業日誌 #行政書士 武田嘉昭 -

5

【広告のご案内】掲載要領(PDF資料)

")