平井 孝道

(株式会社M-Cass 代表取締役)

はじめに

よく国家試験では「本質の理解」が必要といわれます。しかし、それだけでは残念ながら合格できません。なぜなら、国家試験といえども受験勉強であり、受験勉強には必ず「問題の解き方」「解答戦略」という受験テクニックが求められるからです。

税理士試験でも、簿記の問題における解き方があります。

基本的な解き方としては単純で、

「①問題文を読む→②仕訳を切る→③金額を集計する」

という3つの手順を踏みます。

そのうち、「②仕訳を切る」には

・仕訳を計算用紙に書く

・仕訳を頭の中で切る

という方法があり、「③金額を集計する」には

・T勘定を書いて集計する

・前T/Bにメモ書きして集計する

・書いた仕訳から集計する

などといった方法があります。

このような基本的な解き方については、皆さんはすでに実践されていると思いますが、本試験を目前にしたこの時期に基本的な解き方のママでは、ボリュームが多い問題に、とても対応することができません。

そこで、本記事では総合問題の時短テクニックを紹介します。

問題例

まずは以下の資料を見てください。この問題を題材に、時短テクニックを紹介します。

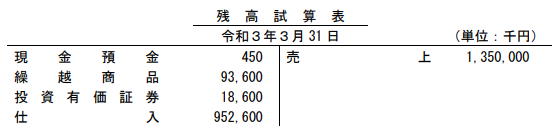

<資料1> 決算整理前残高試算表

<資料2> 決算整理事項等

1.現 金

現金の実査を行ったところ、下記の結果となった。なお、帳簿残高に過不足が生じた場合には適正に処理する。

<現金実査の結果>

⑴ 通 貨 400千円

⑵ 配当金領収証(未処理) 40千円

⑶ 期日未到来社債利札(現金処理済) 30千円

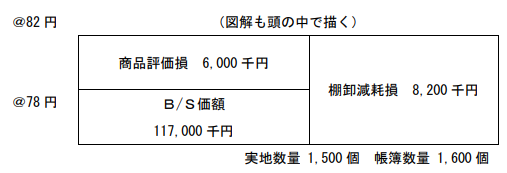

2.期末商品

期末商品に関する資料は次のとおりである。

帳簿棚卸数量 1,600個 原 価 @82千円

実地棚卸数量 1,500個 正味売却価額 @78千円

棚卸減耗損および商品評価損は、売上原価に算入する。

なお、商品評価損については税効果会計を適用する。

3.投資有価証券

N社株式は当期に取得したもので、時価評価に伴う評価差額の処理は部分純資産直入法を採用しており、時価評価差額には税効果会計を適用している。

4.法定実効税率は30%とする。

総合問題を解く時短テクニック

ここから具体的な時短テクニックを4つ紹介します。

大前提として、ボリュームの多い問題を解くときは、時間短縮のため「できるだけ書かない」というのが基本です。

【時短その1】仕訳は頭の中で切る+前T/Bにメモ書きして集計する

問題例の<資料2>2.期末商品の評価の場合、下記の決算整理仕訳を計算用紙には書かずに、頭の中で切ります。

なお、このとき金額算定のためにBOX図を描いて解く方法がありますが、これも頭の中で描いて電卓だけで計算すると時間短縮ができます。

金額の集計については、時間短縮のために資料の前T/Bを活用します。なお、決算整理で新たに登場する勘定科目は、別途、前T/Bにメモ書きをして集計するとよいでしょう。

あとは電卓を叩いて、前T/Bにメモ書きした金額を集計すれば、それが解答の金額となります。

【時短その2】仕訳は頭の中で切る+問題用紙にメモ書きして集計する

問題例の<資料2>3.投資有価証券は、まず金額の算定において、問題用紙にメモ書きをして計算します。

金額を計算できたら、その仕訳を頭の中で切ります。

あとは、問題用紙に書いたメモ書きを元に解答欄(貸借対照表など)に記載すればOKです。

【時短その3】合格者の人たちの計算用紙

ここまで見たように、ボリュームの多い問題では、迅速に問題を解く必要があるため、「できるだけ計算用紙に書かない」というのが鉄則です。実際に合格した方は、計算用紙は部分的にしか使わず、問題用紙の余白に「メモ書き」程度しか書いていません。計算用紙をフルに使う時間が本試験にはないからです。

【時短その4】計算用紙をフル活用する問題は解かない!?

専門学校などでは図解を描いて解く方法や特殊な集計方法などを学ぶかと思います。しかし、そもそも本試験では時間がないため、かかる時間と得点できる可能性を比較考慮して、解く問題の取捨選択を行ってください。

たとえば、上記の問題例で「税効果会計」が出題されています。今回の仕訳は2箇所となっていますが、解答の繰延税金資産や法人税等調整額は、この2箇所の仕訳が正確に切れないと金額は合いません。

実際の本試験において3箇所や4箇所など仕訳の数が増えると、そのぶん、費やした時間に対して正答できる可能性が低くなるわけです。

よって、このような場合、本試験においては「後回しにする」「解かない、捨ててしまう」という選択肢もあるわけです。

つまり、下書き用紙をフル活用するような問題の場合、解くのに時間もかかり、それだけ難易度も高い可能性があるため、「できるだけ避ける」という解答戦略が有効となります。

おわりに

まず、受験勉強には「鉄の掟」があります。それは「解けるところから解く」です。これは絶対に守ってください。

「鉄の掟」はつまり、「解ける問題にしか手を出さない」「手を出したら確実に得点する」ということを意味します。そのため、まずは「基本問題を見分ける選択眼」を身につけるようにしましょう。

繰り返しますが、難しく感じる簿記の問題の解き方は「仕訳を切る→金額を集計する」とこれだけです。

このとき、仕訳の金額の計算において、①勘定分析、②タイムテーブル、③BOX図といった解き方があります。

いずれにせよ、普段からこれらを練習し、簡単なものはできるだけ頭の中で描いて計算できるようにしておくとよいでしょう。

【執筆者紹介】

平井 孝道(ひらい・たかみち)

株式会社M-Cass 代表取締役

日商簿記検定1級合格、税理士試験2科目合格、公認会計士試験合格。専門学校や大学で、簿記検定講座(3級~1級)や税理士講座(簿記論)、公認会計士講座(財務会計論・管理会計論)などの15年を超える指導キャリアをもつ。

※ 本記事は、会計人コース2019年6月号掲載「総合問題の「時短」テク」を編集部で再構成したものです。バックナンバーでは、基本的な解き方も含めて全文をご覧いただけます。ぜひこちらからお買い求めください。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

-

3

-

4

2026/2/16

【連載】社労士事務所のAI活用ガイド~第4回:考慮すべきリスクとガードレール -

5

2026/2/13

【連載】中小企業の経理スキル大全~第2回:社内規程

【広告のご案内】掲載要領(PDF資料)

")