渡邉 圭

(千葉商科大学基盤教育機構准教授)

2020年12月から日商簿記検定でネット試験が実施されています。今年度からは、紙媒体の試験(統一試験)も試験時間が短縮されるなどして新しくなり、ネット試験もより普及していくと思われます。

しかし、ネット試験ではPC画面から問題文を読み取る必要があるため、問題用紙にメモ書きをするなどのテクニックを使うことができません。また、仕訳や集計に関する知識および技術のほか、帳簿組織の構造や記帳方法についても、より理解が求められます。

ネット試験は、いつでも受験できる“お手軽感”がある一方で、紙媒体の試験に慣れている方にとっては、難しく感じることもあるかもしれません。

そこで、この記事では、受験者数の最も多い日商簿記3級を中心に、ネット試験に対応した学習方法と、従来から使われてきたテクニックの中でネット試験でも利用できるものをご紹介いたします。

1 「仕訳×転記」で効果的に勉強

まず、日本商工会議所ホームページに掲載されている新試験の予想問題を見てみると、3級はおおむね次のような出題形式となっています。

| <出題形式:試験時間60分> 第1問:仕訳(証憑書類あり15問) 第2問:勘定記入・伝票・補助簿・理論 第3問:決算整理後残高試算表・財務諸表 |

従来と異なる点は、第1問の仕訳問題が多いということ。また、ネット試験では、標準式による総勘定元帳の記帳などが出題されることも予想されます。

逆に、その他の論点については、従来の出題形式と同じであることが想定されるため、仕訳と元帳転記の学習方法を重点的に見直す必要があると考えられます。

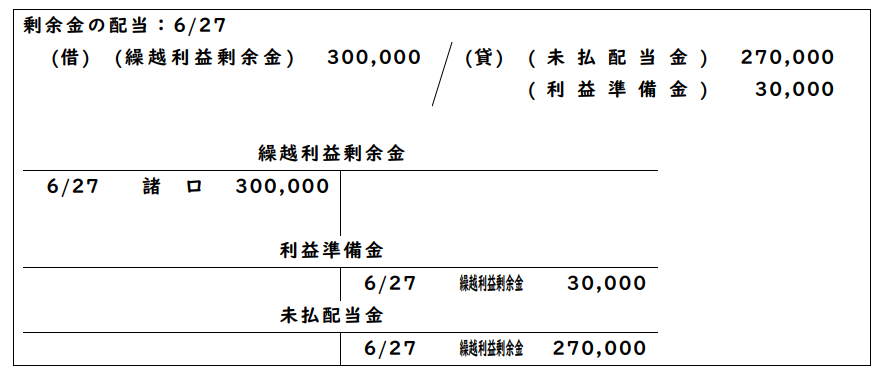

たとえば、取引について仕訳を問う問題を解く場合、ルーズリーフなどに解答となる仕訳を書き、また略式の元帳を作成して転記の練習も行うことで、学習効果がより高くなります。

こんな感じですね。

すべての取引を整理すると時間もかかるので、法人税等、剰余金の配当、固定資産の取得・決算・売却、収益・費用の前払・前受、収益・費用の未収・未払など、一連の取引となる問題については、元帳転記も合わせて学習していきましょう。

2 「T勘定」で決算整理問題を素早く解く

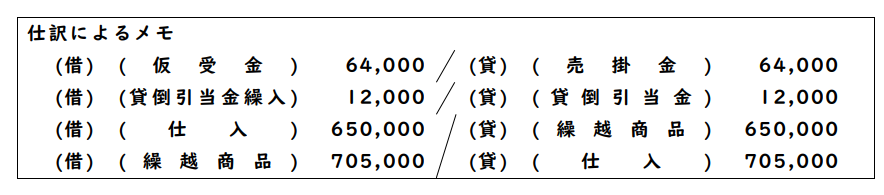

T勘定は、これまでも使われていたテクニックです。ネット試験では問題用紙にメモ書きができないため、問題文にある金額をメモ用紙に記入して解答する金額を計算することになります。いったん、以下の設例を使って、売上原価と貸倒引当金の金額を計算してみましょう。

<設 例>

次の資料に基づいて貸借対照表と損益計算書を作成しなさい。なお、会計期間はX2年4月1日からX3年3月31日とする。

<決算整理事項等>

1.仮受金の全額は掛代金の回収であることが判明した。

2.売掛金期末残高に対して2%の貸倒引当金を設定する(差額補充法)。

3.期末商品棚卸高は705,000円であった。

この設例について、仕訳のかたちでメモをすると、次のようになります。

売上原価は650,000円+8,000,000円-705,000円=7,945,000円と計算し、貸倒引当金繰入は(764,000-64,000)×2%-2,000円=12,000円と計算できます。

電卓を使って計算するわけですが、画面とメモ用紙を照らし合わせて計算をするとケアレスミスを引き起こす場合があります。

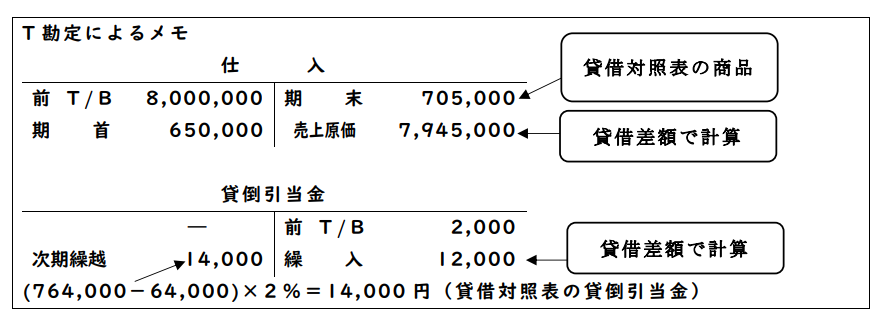

これを予防できるのがT勘定です。T勘定を使って売上原価と貸倒引当金の金額を計算すると、次のようになります。

T勘定を使うことで、貸借対照表と損益計算書の双方の金額を求めることができます。また、計算ミスがないかといった再確認もスムーズになります。

2級へのステップアップも見据えて

以上、今年度からの新試験対策にオススメの学習方法やテクニックをご紹介しました。このような学習方法やテクニックも取り入れながら、日商簿記検定の合格を目指してみてはいかがでしょうか。

なお、3級の次のステップである2級でも試験時間が短縮され、従来の120分から90分となっています。2級は難化が続いており、試験時間が短くなったことで、より“速く正確に”問題を解くことが求められるといえます。

しかし、今回紹介したような学習方法やテクニックを踏まえながら、従来と同様に学習を進めていけば問題はないかと思います。2級へのステップアップを考えている方は、3級で「仕訳×元帳転記」といった学習方法や「T勘定」といったテクニックを身につけておくことで、よりスムーズに2級に進むことができるかもしれません。

普段の学習に取り入れて、何度も実践することでマスターしていきましょう!

\この記事を読んだ方にオススメ/

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/6/26

税理士試験1カ月前の過ごし方~本試験を徹底的に意識した勉強法で簿・財合格! -

2

2026/6/25

わたしの独立開業日誌 #社労士 佐野麻衣子 -

3

-

4

-

5

2026/6/22

資産運用にも役立つ ゼロからの財務諸表分析【第15回】企業価値分析の基礎

【広告のご案内】掲載要領(PDF資料)

")