引当金の定義の代わりに……

第1回では「時価とは何か?」、第2回でも「自己株式とは何か?」と、それぞれの回で取り上げるキーワードを定義することから始めた。これは私の癖である。何かを議論するとき、まず言葉の定義をはっきりさせないと気持ち悪いのだ。

「2月13日夜に福島県沖で発生した最大震度6強の地震は、東日本大震災の余震である。」なんていうテレビ報道を見て、家内は「10年前の地震の余震がまだ続いてるのぉ」と驚いていたが、私は「まず『余震』の定義をはっきりさせてくれよ」とテレビに向かって、家内の耳には届かない小っちゃい声で主張した(おかげで余震について調べたら大変興味深いことがわかった)。

でも何が何でも定義しなければならないと頑固になっているわけではない。それを教えてくれたのは学生時代の会計学の先生である。著名な先生だったので、せっかくだから毎回授業終わりには質問していたが、あるとき「資産の定義って何ですか?」と聞いたら、「君は何でも定義しないと気が済まないらしいが、それでは議論が先に進まないこともある。」と、半分キレ気味に諭されたのである。

ということで、今回は議論を先に進めるために「引当金とは何か?」はやめにしよう。そもそも『財務会計講義』にも載っていないし。その代わりに「引当金を設定できるのはどのような場合か?」を考えることにしよう。

引当金の設定要件とは?

企業会計原則・注解18には

| 将来の特定の費用又は損失であって(a)、その発生が当期以前の事象に起因し(b)、発生の可能性が高く(c)、かつ、その金額を合理的に見積ることができる場合には(d)、当期の負担に属する金額を当期の費用又は損失として引当金に繰入れ…… |

とある。

『財務会計講義』p.220では、次の4つに分けて引当金設定要件を挙げている。

(a)将来の特定の費用または損失に関するものであること(将来の資産減少)。

(b)その費用・損失の発生が、当期またはそれ以前の事象に起因していること(収益との対応関係)。

(c)その費用・損失の発生の可能性が高いこと(高い発生確率)。

(d)その金額を合理的に見積ることができること(客観的な測定可能性)。

この引当金設定要件は、昔から公認会計士試験・税理士試験・日商簿記1級などで問われているので、しっかりと押さえておこう。

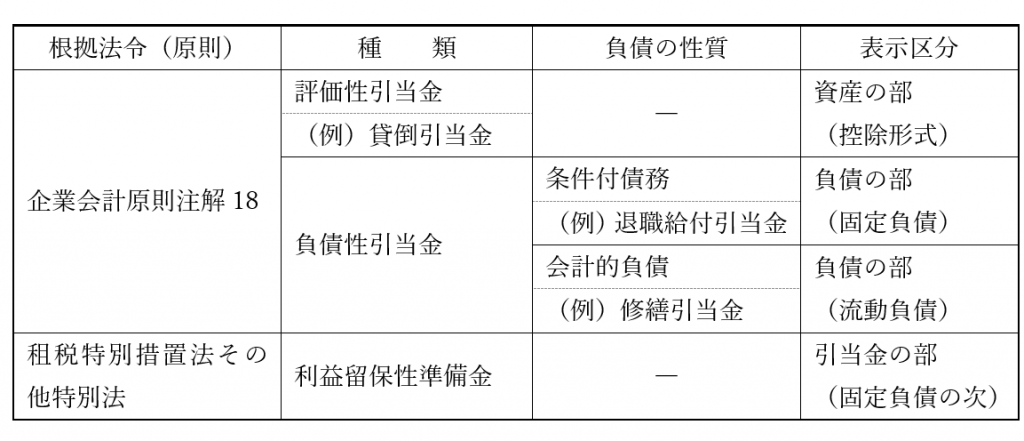

引当金の分類

『財務会計講義』p.221の図表10-1をもとに、引当金の分類図表を作ってみた。

このように分類図表で引当金を見てみると、種類やB/S表示もさまざまであり、前述したように定義づけは不可能であると思える。ただ、ひとつ言えることは、引当金は「貸方科目」であるということである。

評価性引当金(貸倒引当金)

引当金のなかで「評価性引当金」に分類されるものは、貸倒引当金だけである。以下、設例に基づいて会計処理と財務諸表表示をみていこう。

設 例

決算において、売掛金残高100,000円に対して2%の貸倒れを見積もった。

(借)貸倒引当金繰入 2,000

(貸)貸倒引当金 2,000

B/S

流動資産

売掛金 100,000

貸倒引当金 2,000

98,000

P/L

販売費及び一般管理費

貸倒引当金繰入 2,000

設例の2%は、過去の売掛金の貸倒実績率などを基準として算定されるため(設定要件(d)客観的な測定可能性)、貸倒れの発生の可能性の高い部分(設定要件(c)高い発生確率)が引当金として設定される。

貸倒引当金繰入2,000円は、損益計算書の販売費及び一般管理費の区分に記載され、当期の売上高に対応する(設定要件(b)収益との対応関係)。

これは貸倒れ自体はまだ発生していないが、次期以降に貸倒れが発生すると予測されている(設定要件(a)将来の資産減少)。

貸借対照表においては、売掛金100,000円のうち、2,000円の貸倒引当金は回収不能と見積もられているため、残額の98,000円が回収可能額を意味する。

負債性引当金

企業会計原則・注解18によれば、おおよそ次の引当金が「負債性引当金」に該当する。

| ① 製品保証引当金 ② 売上割戻引当金 ③ 返品調整引当金 ④ 賞与引当金 ⑤ 工事補償引当金 ⑥ 退職給付引当金 ⑦ 債務保証損失引当金 ⑧ 損害補償損失引当金 ⑨ 修繕引当金 |

前述したように、負債性引当金は「条件付債務」と「会計的負債」に分類される。上記科目のうち、①~⑧は条件付債務に該当し、⑨修繕引当金だけが会計的負債となる。

この相違を理解するには、学習範囲を負債性引当金から「負債」に広げる必要がある。『財務会計講義』では、p.217~p.218の2ページ分だけ遡ってもらえればよいので、この際やっておこう。以下に簡単にまとめておく。

法律上の債務になるためには、当事者間における契約等が存在し、その履行について、

(イ)期日(いつ)

(ロ)相手方(だれに)

(ハ)金額(いくら)

の3点すべてが確定しているものを「確定債務」といい、借入金、買掛金、支払手形、社債などがこれに該当する。

また、3点のうち少なくとも1つが確定していない債務を「条件付債務」という。たとえば、①の製品保証引当金は、メーカーと消費者の間に保証書(契約)が取り交わされ、1年間は無償で補修するということになっているが、その履行がいつかは未確定である。すなわち、少なくとも(イ)期日(いつ)が確定していないから「条件付債務」ということになる。

これに対して「会計的負債」(修繕引当金)は、事前に当事者間で契約等が締結されているものではないから法律上の債務にはならないが、壊れたところは修繕しなければならないので、経済的負担すなわち「負債」には該当することになるのである。

〈執筆者紹介〉

長島 正浩(ながしま・まさひろ)

茨城キリスト教大学経営学部教授

東京大学大学院法学政治学研究科修士課程修了。簿記学校講師、会計事務所(監査法人)、証券会社勤務を経て、資格予備校、専門学校、短大、大学、大学院において非常勤講師として簿記会計や企業法を担当。その後、松本大学松商短期大学部准教授を経て、現在に至る。この間30年以上にわたり、簿記検定・税理士試験・公認会計士試験の受験指導に関わっている。

連載スケジュール(毎月1回・最終週の水曜日にアップ予定)

第1回(2020年12月)…「時価(洗い替え方式・切放し方式)」

第2回(2021年1月)…「自己株式」

第3回(2021年2月)…「引当金」

第4回(2021年3月)…「偶発債務」

第5回(2021年4月)…「減損処理」

第6回(2021年5月)…「償却原価法」

第7回(2021年6月)…「割引現在価値」

会計人コースBOOKS『新・独学ではじめる税理士試験合格法バイブル』では、「基本書」に入る前のワンクッションである「入門書」も紹介されています。

まだ勉強を始めたばかりという方は、ぜひチェックしてみてください☆

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

2026/2/26

【税理士合格体験記】40代フルタイム税務部員、税法大学院と並行しての酒税法合格 -

2

-

3

2026/2/24

【連載】経理のための実践的勉強法~⑰『初めて使用する会計システム』操作理解の方法 -

4

2026/2/20

【税理士合格体験記】働きながら簿・財合格!決め手は朝勉と勉強時間の計測 -

5

【広告のご案内】掲載要領(PDF資料)

")