(2)練習問題

次の<資料>にもとづき、損益計算書を作成しなさい(会計期間:X3年4月1日~X4年3月31日)。

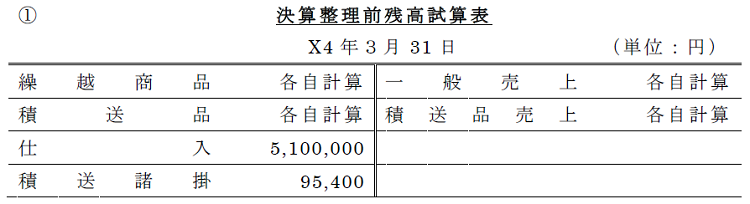

<資 料>

② 決算整理事項

イ.商品の受払い状況は下記のとおりである。また、期末積送品棚卸高は60,000円であった。

| 期首手許商品棚卸高 | 1,200個 |

| 期首積送品棚卸高 | 180個 |

| 当期商品仕入高 | 20,000個 |

| 委託販売のための当期発送高 | 3,000個 |

| 一般売上高 | 16,700個 |

| 期末手許商品棚卸高 | 1,500個 |

ロ.委託販売のための商品発送時の積送諸掛りは積送諸掛勘定で処理している。未実現に対応する金額を期末に繰延積送諸掛勘定へ振替え、翌期首に再振替仕訳をする。当期の積送諸掛りは90,000円であり、積送品へ均等に配分する。

ハ.商品の1個あたりの仕入単価は前期及び当期で同一であり、売価は一般販売、委託販売ともに同一である。

ニ.積送品売上は売上計算書に記載されている手取金を計上している。それに対応する売上原価の計算は期末に一括して積送品勘定から仕入勘定に振替える。当期の売上計算書の内訳は下記のとおりである。

総売上高1,490,000円 諸掛り149,000円 手取金1,341,000円

次ページ→解答、解説

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")