<解 答>

<解 説>

まず、売上割引は次のように仕訳しますが、本問では間違えて仕訳をしています。

| 借方科目 | 金 額 | 貸方科目 | 金 額 | |

| 正 | 現金預金 | ××× | 売掛金 | 20,000 |

| 売上割引 | 20,000 | |||

| 誤 | 現金預金 | ××× | 売掛金 | 20,000 |

| 売上 | 20,000 |

このため、以下の修正仕訳が必要です。

| 借方科目 | 金 額 | 貸方科目 | 金 額 | |

| 修 | 売上割引 | 20,000 | 売上 | 20,000 |

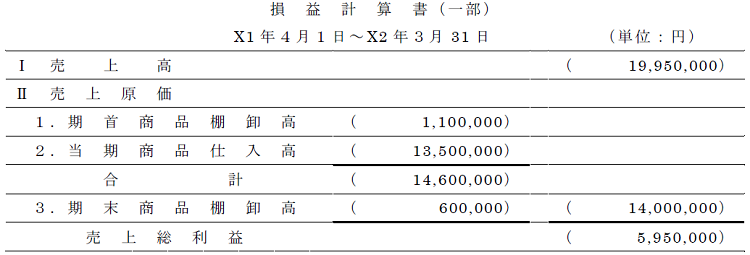

期首商品棚卸高は、決算整理前残高試算表の繰越商品に表示されていますが、推定計算をしないと解答できません。

原価率を利用して売上原価を算定して、その後、商品勘定などを利用して、貸借差額で期首商品棚卸高を計算します。

*(19,930,000円+20,000円+50,000円)×70%=14,000,000円

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/6/26

税理士試験1カ月前の過ごし方~本試験を徹底的に意識した勉強法で簿・財合格! -

2

2026/6/25

わたしの独立開業日誌 #社労士 佐野麻衣子 -

3

-

4

-

5

2026/6/22

資産運用にも役立つ ゼロからの財務諸表分析【第15回】企業価値分析の基礎

【広告のご案内】掲載要領(PDF資料)

")