「つぶ問」は、『会計人コース』2018年9月号~2019年8月号の連載「税理士試験 独学合格プロジェクト」簿記論・財務諸表論に連動してTwitterで週1回配信した問題です。「粒ぞろいな問題」を「つぶやく」ことから、「つぶ問」とネーミングしました。

合格には、勉強をしない日を作らないことと、スキマ時間を活用することが大切です。「つぶ問」は簿・財それぞれ平日1問ずつ更新していきますので、ペースメーカーとしてご活用ください<1‐1~11‐4(最終)>。

【問題】

連結財務諸表の作成手続きに関する問に答えなさい。

(問)

次の連結修正事項に対する修正仕訳の正誤を判定しなさい。なお、いずれのケースも親会社の子会社に対する持分比率は100%とする。

1.親会社であるP1社は、過年度より子会社であるS1社に対して商品販売を行っている。販売はすべて掛け取引によって行っており、当期におけるS1社向けの掛売上高は50,000千円であった。P1社のS1社向け売掛金の残高は、前期末が2,000千円で当期末が4,000千円であった。P1社は売上債権の期末残高に対して、毎期3%の貸倒引当金を差額補充法により設定している。

[当期の連結修正仕訳]

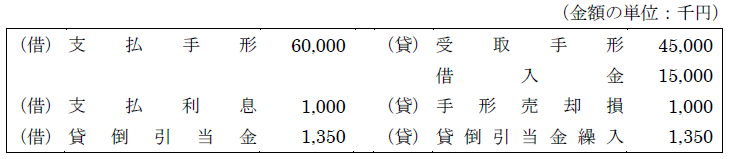

2.当期末時点において、子会社S2が親会社P2社に対する支払手形の残高は、80,000千円であった(当期首時点における支払手形残高はない)。P2社はこのうち45,000千円を手許に保有していたが、20,000千円については企業集団外部の取引先X社に裏書譲渡していた。また、残額の15,000千円については取引銀行に割引に付しており、割引料1,000千円については手形売却損として損益計算書に計上している。P社は裏書高および割引高を除く受取手形の期末残高に対して、その3%を貸倒引当金として計上している。

[当期の連結修正仕訳]

3.X1年9月1日に、P3社はS3社に対して60,000千円の貸し付けを行った。貸付期間は3年間、利率は年5%で、利息は毎年8月31日に1年分を後払いする契約である。当連結会計年度は、X2年4月1日から開始する1年間である。

[当期の連結修正仕訳]

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/6/26

税理士試験1カ月前の過ごし方~本試験を徹底的に意識した勉強法で簿・財合格! -

2

2026/6/25

わたしの独立開業日誌 #社労士 佐野麻衣子 -

3

-

4

-

5

2026/6/22

資産運用にも役立つ ゼロからの財務諸表分析【第15回】企業価値分析の基礎

【広告のご案内】掲載要領(PDF資料)

")