「つぶ問」は、『会計人コース』2018年9月号~2019年8月号の連載「税理士試験 独学合格プロジェクト」簿記論・財務諸表論に連動してTwitterで週1回配信した問題です。「粒ぞろいな問題」を「つぶやく」ことから、「つぶ問」とネーミングしました。

合格には、勉強をしない日を作らないことと、スキマ時間を活用することが大切です。「つぶ問」は簿・財それぞれ平日1問ずつ更新していきますので、ペースメーカーとしてご活用ください<1‐1~11‐4(最終)>。

【問題】

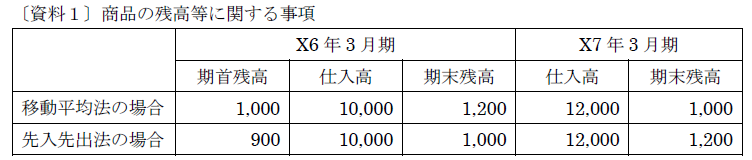

当社では、当期(X7年3月期)より商品の払出単価の決定方法を移動平均法から先入先出法へ変更した。この会計方針の変更について遡及適用を行うが、当期末において決算整理仕訳及び遡及適用に関する仕訳は行われてない。そこで、次の資料をもとに下記の設問に答えなさい。

〔資料2〕補足事項

- 商品の払い出しはすべて通常の商品販売によるものである。

- 棚卸減耗損及び商品評価損は発生していない。

- 商品売買取引は3分法により記帳している。

- 税効果会計を適用する場合の法定実効税率は50%とする。なお、当期から先入先出法へ変更することについては国税局の承認を得ている。

(設問)

①仮に税効果会計を適用しない場合において、当期末において必要な遡及適用の仕訳および決算整理仕訳を答えなさい。

②仮に税効果会計を適用する場合において、①に加えて必要になる税効果会計に関する仕訳を答えなさい。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

2026/3/30

【会計士合格体験記】CPA講師との面談を活用し、5→8で在学中合格達成! -

3

2026/3/27

【連載】中小企業の経理スキル大全~第3回:年間スケジュール -

4

-150x112.jpg)

-

5

2026/3/24

【税理士合格体験記】農協職員から税理士を目指して独学。4回目で財務諸表論に合格!

【広告のご案内】掲載要領(PDF資料)

")