損益計算書はある期間における企業の成績を示します。通信簿では、1学期・2学期…という期間で区切って成績が評価されていたのと同様、損益計算書でも企業の成績を示すために一定期間で区切る必要があります。

通信簿では10段階評価や5段階評価などで成績を評価されましたが、企業は利益額で成績を示します。

通信簿では成績評価がゼロやマイナスになることはありませんが、損益計算書では利益がゼロになったりマイナス(当期純損失)になることもあります。

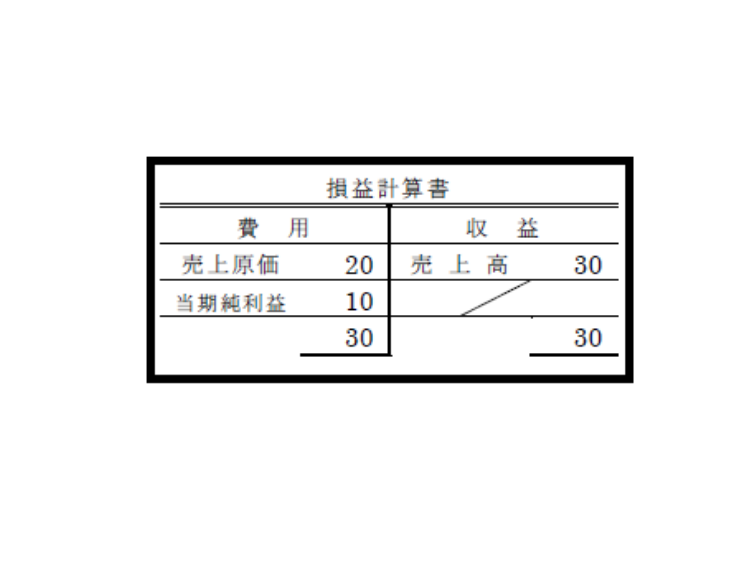

ここまで見てきたように、損益計算書は企業の一定期間の経営成績を明らかにします。収益の額からこれに対応する費用の額を差し引くことで、一定期間の利益額を計算することができます。次の損益計算書を見てください。

収益の額30円-費用の額20円=当期純利益10円

このように、収益の額から費用の額を差し引いて一定期間の利益額を計算する方法を損益法といいます。損益法によって利益を計算することで、どのような取引から利益が発生したかという発生原因を示すことができます。

しかし、「現金が10円増加した」というような財産的裏づけを示すことはできません。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/6/25

わたしの独立開業日誌 #社労士 佐野麻衣子 -

2

-

3

-

4

2026/6/22

資産運用にも役立つ ゼロからの財務諸表分析【第15回】企業価値分析の基礎 -

5

2026/6/19

【緊急企画】会計士試験短答式合格発表を受けて~TAC徳竹先生からのメッセージ

【広告のご案内】掲載要領(PDF資料)

")