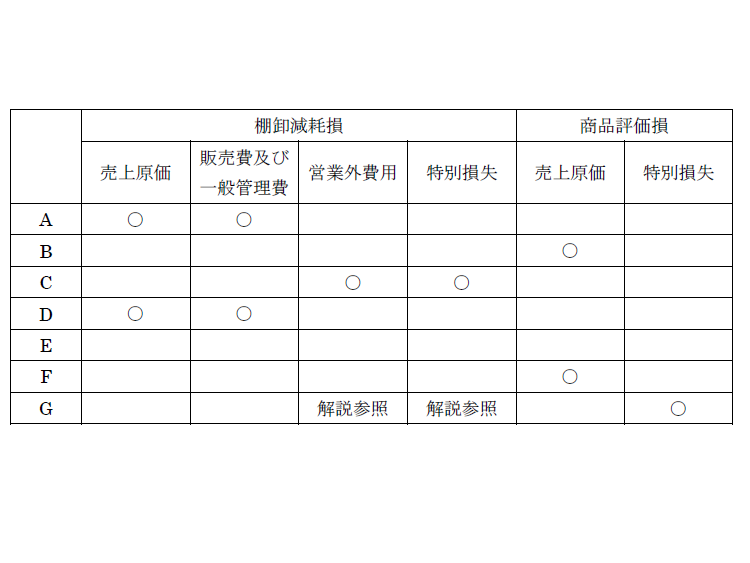

【解答】

計上が必要で、かつ表示することが可能な区分に○をつけています。Eは棚卸減耗損と商品評価損の計上が不要です。

【解説】

A・Bは基本の確認、C・F・Gは損益計算書の表示に関連して主に財務諸表論の計算、D・Eは簿記論の計算を意識した問題です。

A:通常の原価性のある棚卸減耗損であり、売上原価または販売費及び一般管理費に表示されます。

B:通常の商品評価損であり、売上原価に表示されます。

C:原価性のない棚卸減耗損は営業外費用または特別損失に表示されます。

D:記帳が漏れていた仕入について帳簿棚卸高には含まれていませんが、検収済みであることから手元の実地棚卸数量には含まれていることになります。そこで、これを加味した本来の帳簿棚卸数量970個に対して実地棚卸数量が960個のため、棚卸減耗損が生じていることになります。

E:先入先出法より、期末の商品は500個・150千円と1,000個・120千円が残っていることになります。そこで、E商品全体では帳簿棚卸残高合計195,000千円<正味売却価額210,000千円(140千円×1,500個)となり、商品評価損は不要です。先入先出法で500個・150千円部分は正味売却価額を上回っているものの、ここだけ抜き出して評価損を計上する必要もありません。なお、棚卸資産会計基準では本問のように品目単位で商品評価損の判断と計上を行うことを原則としていますが、一定の場合には複数の品目を一括りとして取り扱うこともあります。

F:ただの競争激化では「臨時の事象」には該当しないため、原則どおり商品評価損は売上原価となります。

G:数量の減少については原価性のない棚卸減耗損として営業外費用とする余地があるものの、多額=重要性がある災害損失と考えて特別損失とするのが適切です。商品評価損も災害は「臨時の事象」に該当しかつ金額も多額であるため、特別損失となります。

つぶ問は、2018年9月号~2019年8月号までの連載「独学合格プロジェクト 簿記論・財務諸表論」(中村英敏・中央大学准教授/小阪敬志・日本大学准教授)に連動した問題です。つぶ問の出題に関係するバックナンバーはこちらから購入することができます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/24

【連載】中小企業の経理スキル大全~第6回:はじめてのPMI実務 -

2

2026/7/23

700超の資格を持つ資格ソムリエがBANTO受けてみた!(後編) -

3

-

4

2026/7/22

700超の資格を持つ資格ソムリエがBANTO受けてみた!(前編) -

5

2026/7/21

【連載】基礎力チェック! 消費税課税判定クイズ2026(第7回)〜重要基礎論点

【広告のご案内】掲載要領(PDF資料)

")