- Home

- 過去の記事一覧

staff_admin一覧

-

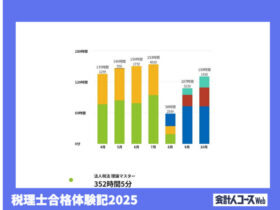

【税理士合格体験記】飲食業からキャリアチェンジ。子育てしながら5年で官報合格達成!

ゆみゆみ(31歳・会計事務所正社員(R3年4月~)) 【受験情報】合格科目と合格年令和3年 簿記論合格令和4年 財務諸表論合格令和5年 消費税法合格令和6年 法人税法合格令和7年 相続税法合格、官報合格学習スタイ… -

キャリアコンサルタントが教える若手採用のコツ

平野裕一(キャリアコンサルタント/株式会社主体的なキャリア形成🄬代表取締役) はじめに 株式会社主体的なキャリア形成代表の平野です。キャリアコンサルタントとして、人手不足対策に力を入れております。 近… -

【会計士合格体験記】アカスク在学中に合格!勝たんしかLEC!!!

THE TOUGH(22歳) <受験情報>・学習スタイル:LEC通信・アカウンティングスクール・受験歴:短答式(令和5年5月)→論文式(令和6年8月)▶︎トップ画像は大谷翔平が飾られたアカウンティング… -

【連載・第8回】伝わる!ピッチデックの作成ガイド~収益モデル

大野修平(公認会計士・税理士) スタートアップのピッチデックでは、「どのように収益を生み出し、どのような成長を見込めるか」を投資家やステークホルダーに伝えることが重要です。今回は、収益モデルセクションの作り方… -

ざっくりわかる新リース会計基準【第4回】 オフバランス処理ができるケースと貸手の会計処理

登川雄太(CPA会計学院公認会計士講座講師、CPAラーニング簿記検定コース講師) 今回が当連載の最後になります。前回までで、新リース基準における借手のオンバランス処理について解説をしました。今回は、借手の免除… -

ざっくりわかる新リース会計基準【第3回】 現行リース会計基準と新リース会計基準ではどこが違う?

登川雄太(CPA会計学院公認会計士講座講師、CPAラーニング簿記検定コース講師) 前回の記事にて、新リース基準の会計処理は、現リース基準のファイナンス・リース取引と同様である点を説明しました。今回は、現リース… -

ざっくりわかる新リース会計基準【第2回】基本的な会計処理を押さえよう!

登川雄太(CPA会計学院公認会計士講座講師、CPAラーニング簿記検定コース講師) 前回の記事にて、リース会計基準の改正のあらましについて説明しました。今回は設例を用いて、現リース基準と比較しながら、新リース基… -

【新連載】ざっくりわかる新リース会計基準【第1回】なぜ、新リース会計基準ができたのか?

登川雄太(CPA会計学院公認会計士講座講師、CPAラーニング簿記検定コース講師) ニュースなどで見聞きした方も多いと思いますが、新しいリース会計基準が2024年9月に公表されました。 そうです、近々、リ… -

海外展開を支援する会計士が教える英語勉強法【第1回】使える英語を身につけるために私がやったこと

江上 徹(Leapfrog合同会社 代表社員・公認会計士) 【編集部より】会計士試験に合格して、あるいは新しい年になって、今年こそ英語を身につけようという方も多いと思います。本連載では、4回にわたって、海外展開を… -

わたしの独立開業日誌 #行政書士・くま

美容業界からのキャリアチェンジ 皆さま、はじめまして。東京都内で行政書士をしております、「くま」と申します。「くま」というのは、もちろんニックネームです。本名のイニシャルがKMであることと、テディベアが好きなこと…

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

編集部のオススメ本

ランキング

-

1

2026/3/18

どうやった?どうだった?税法大学院入試対策~【後編】実際の試験について -

2

2026/3/17

どうやった?どうだった?税法大学院入試対策~【前編】準備したこと -

3

-

4

2026/3/12

【会計士合格体験記】“三振リーチ”と“体調不良”を乗り越えて合格 -

5

-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")