- Home

- 過去の記事一覧

staff_admin一覧

-

【税理士合格体験記】「税法の壁」に苦しむも、反省点を活かして翌年消費税法合格!

しーちゃん(30代、会計事務所勤務) 〈受験情報〉学習スタイル:資格の大原(Web通信)合格科目:簿記論・財務諸表論(令和4年度 1回目)、消費税法(令和6年度 2回目)▶トップ画像はしーちゃんさんが税理士になる… -

【会計士合格体験記】税理士が会計士試験に挑戦!短答は独学、論文はデジタル媒体をフル活用

やし(30代、税理士) 〈受験情報〉学習スタイル:短答式(独学)、論文式(通信〈CPA会計学院〉)合格履歴:令和〇年〇月短答⇒令和6年8月論文▶トップ画像はやしさん愛用の勉強用Pad(本人提供) 税理士が、… -

資産運用にも役立つ ゼロからの財務諸表分析【第1回】「財務諸表分析」って何をするの?

筑波大学准教授・中村亮介 みなさん、こんにちは。筑波大学の社会人大学院で会計学を教えている中村です。 本連載では、「財務諸表分析」をテーマとして,その方法および実践例を紹介していきます。 具体的に… -

わたしの独立開業日誌 #行政書士 深津重人

品川駅直結のオフィスビルで開業し、2年で法人化 はじめまして。品川駅直結のオフィスビルで開業しているソリューション行政書士法人の行政書士、深津重人と申します。外国人関連業務に特化した行政書士法人です。 20… -

【会計士合格体験記】多国籍企業のクライアントと得意の英語で議論する姿を夢見て合格を勝ち取る!

D.H(25歳) 〈受験情報〉学習スタイル:CPA会計学院(通学コース)▶トップ画像はD.Hさん愛用の学習道具たち(本人提供) 英語を活かしたい・自己研鑽したいと会計士を志望 私が会計士を目指した理由… -

海外展開を支援する会計士が教える英語勉強法【第4回】他にもいろいろ 一人でできる勉強法

江上 徹(Leapfrog合同会社 代表社員・公認会計士) 【編集部より】会計士試験に合格して、あるいは新しい年になって、今年こそ英語を身につけようという方も多いと思います。本連載では、4回にわたって、海外展開を… -

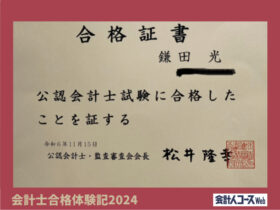

【会計士合格体験記】長期の受験も、初志貫徹!恋愛もしつつモチベーションを維持

鎌田光(23歳) 〈受験情報〉学習スタイル:CPA通信受験歴:令和5年12月短答⇒令和6年8月論文▶トップ画像は鎌田さんの合格証書 高校の簿記の授業で会計士に興味を持つ 私が会計士を目指したきっかけは… -

【税理士合格体験記】独学で毎年合格を積み重ね、官報達成!秘訣は模試の結果に一喜一憂せずコツコツ努力すること

まえさん(20代後半・会社員) 【受験プロフィール】合格科目と合格年:R3簿記論・財務諸表論、R4消費税法、R5固定資産税、R6法人税法学習スタイル:独学▶画像は愛用電卓(本人提供) 税理士を目指したきっか… -

【会計士合格体験記】SNSは消去、スマホはタンスへ。ラグビー一筋から、会計士に一発合格するまで

今村彰吾(24歳) 〈受験情報〉勉強スタイル:CPA会計学院(通信)受験歴:2023年2月勉強開始、2023年12月短答⇒2024年8月論文▶トップ画像は今村さんと合格証書、そして合格を支えた勉強道具たち(本人提… -

【会計士合格体験記】高3から勉強開始。毎日23時近くまで大学図書館や自習室で勉強し、関西学院大学在学中に合格!

さこ(21歳、関西学院大学3年) 〈受験情報〉学習スタイル:CPA会計学院(通学・通信併用)受験歴:2023年12月短答→2024年8月論文▶トップ画像はさこさんが長い勉強で愛用してきたシャーペンと電卓(本人提供…

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

編集部のオススメ本

ランキング

-

1

2026/3/18

どうやった?どうだった?税法大学院入試対策~【後編】実際の試験について -

2

2026/3/17

どうやった?どうだった?税法大学院入試対策~【前編】準備したこと -

3

-

4

2026/3/12

【会計士合格体験記】“三振リーチ”と“体調不良”を乗り越えて合格 -

5

-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")