松岡俊(株式会社マネーフォワード執行役員 グループCAO)

【編集部より】

2027年から新リース会計基準が強制適用となります。対応に追われている企業は多いのではないでしょうか? 本連載では、新リース会計基準を早期適用したマネーフォワード経理本部の実例を解説していただきます。

第1回:改正の概要と早期適用をした理由

第2回:リースの範囲はどこまで?

第3回:新リース会計基準の導入が困難な理由

第4回:IFRS第16号導入プロジェクトの教訓

第5回:【実践】プロジェクトの可視化

第6回:【実践】知識のインプット

第7回:【実践】意思決定の加速とリース期間の決定方針

第8回:【実践】契約書の網羅的な洗い出し

第9回:【実践】全社連携と監査法人との協議

第10回:【実践】システム対応とその他の影響の考慮

影響額の早期共有と全社連携 — 「聞いていない」を防ぐコミュニケーション

会計方針を決定し、使用権資産・リース負債の概算額が算出できた段階で、次に取り組むべき極めて重要なステップが、経営陣や影響を受ける関係部署への情報共有です。このような基準改正は、後になって関係部署から「聞いていなかった」という声が上がり、プロジェクト推進の障壁となりがちです。サプライズを避け、全社的な協力を得るためには、早期の「頭出し」が不可欠です 。

共有すべき相手は、CFOやCSOといった経営陣はもちろん、経営企画、IR、財務、内部監査室など、新基準の影響が及ぶすべての部門です 。説明すべき内容は、単なるB/Sへのインパクトに留まりません。特に事業サイドの部門は、P/Lの段階利益(営業利益など)やキャッシュフローの見え方がどう変わるのか、そしてそれが自部門の予算や業績評価にどう影響するのかに強い関心を持っていますので、その点についてもしっかり説明する必要があります。

この頭出しを早期に行うことで、各部門はそれぞれの立場で必要な検討を開始できます。例えば、IR部門は決算説明会資料の変更点を、経営企画部門は次年度の予算策定プロセスの見直しを、財務部門は銀行との財務制限条項への影響確認を、それぞれ前もって準備することができます 。この情報共有が遅れれば遅れるほど、各部署の準備期間が短くなり、後工程で反発が強まるリスクが高まります。

また、基準がどう変わるかという一般論だけでなく、「自社に当てはめた場合に具体的にどのようなインパクトがあるのか」を、具体的な数字をもって説明することが求められます。ただし、共有する数字の精度には注意が必要です。あまりにラフな概算値は、その数字が独り歩きしてしまい、最終的な着地と大きく乖離した場合に「聞いていた数字と違う」という新たな混乱を招きかねません。ある程度の正確性を担保した概算値を提示することが重要であり、そのためにも、本稿の冒頭で述べたような会計方針の迅速な決定が、この重要なコミュニケーションプロセスの前提条件となるのです。

監査法人との協議

個別論点の整理、文書化

監査法人とは、リース期間の方針決定だけでなく、各論点について綿密な議論を重ねました。複雑な会計判断を実務に落とし込むため、当社は監査法人と積極的に協議し、合理的な簡便化について合意形成を図りました。

主な合意事項

- IT部門も交え、当社が年内に提供予定の新サービス「マネーフォワード クラウドリース会計」の計算ロジックとプロセスを監査チームに説明し、リース負債の計上・管理におけるプロセスとシステムロジック、および内部統制について合意を形成しました。

- 当社が採用した会計方針について一覧にまとめ共有しました。その方針に基づき作成した開示ドラフト(ゼロ次版)も共有し、開示要件を満たしているか事前レビューを受けました。

- 当社のリースポートフォリオはリース期間のばらつきが限定的であるため、個別のリース契約ごとに割引率を算定する代わりに、一定のレンジ内での単一割引率を適用することで合意しました。

- 福利厚生制度としての社宅制度導入をシステム面と仕組み作りからサポートする「マネーフォワード クラウド福利厚生賃貸」を適用している従業員社宅は、契約書と経済的実態に基づき、簡易的な処理が可能な転リースに該当すると整理しました。

- ごく少人数の転勤時に発生する一時的な社宅については、財務諸表への影響が僅少であることを確認し、監査法人との事前協議を経て、重要性がないことを理由に適用範囲から除外することに合意しました。

個別論点の合意プロセスでは、生成AIを積極的に活用しました。会計基準、実務指針、設例を学習させたAIに実際の契約書を添付し、事実関係の整理や基準への当てはめに関するドラフトを作成させることで、担当者は論点の精査や最終的な仕上げに集中でき、文書作成のリードタイムを大幅に短縮できました。

監査手続きの前倒し

新リース会計基準適用初年度における財務諸表への影響は、第1四半期の決算開示時に初めて顕在化します。この時期には、期首移行仕訳や3ヶ月分の償却処理といった重要な会計処理が集中します。

しかし、多くの監査法人にとって、この時期は前年度の期末監査と重なり、繁忙期にあたります。そのため、2025年12月以降に監査手続きを開始した場合、新会計基準導入に関する十分なレビュー時間を確保することが困難となる可能性があり、最悪の場合、決算開示後の訂正に繋がるリスクも懸念されます。

このリスクを回避するため、当社は影響の大きい期首移行仕訳を早期に確定させ、監査法人に先行してレビューを依頼しました。さらに、2025年12月以降の償却仕訳等についてもシステムレビューを依頼し、償却計算や仕訳が適正に行われることを前倒しで確認いただいています。

新リース会計基準に関する複雑で判断を要する論点については、早期に監査法人との協議と合意形成を完了させることが重要です。加えて、実際の仕訳レベルでの正確性確保、そして監査日程を考慮した監査手続きの前倒し実施も不可欠であると考えています。

開示検討

「新リースプロジェクト」では、開示要件を考慮せずに勘定科目マスタや連結パッケージを設計すると、開示プロセス後半で必要な情報が不足していることに気づくリスクがあります。例えば、短期リースの特例でオフバランスとした項目は合計額を注記開示する必要があるため、安易に通常の賃借料に含めてしまうと、開示に必要な情報を把握できなくなります。

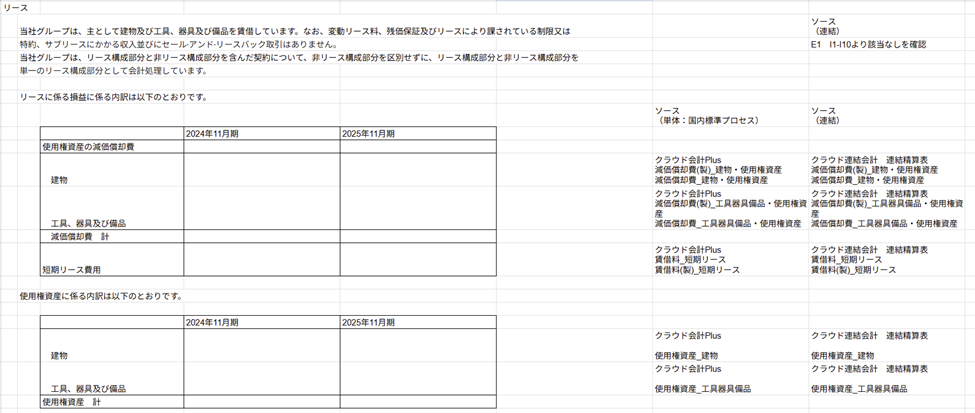

このような事態を避けるため、プロジェクトでは「逆算思考」を重視しました。具体的には、まず決定した方針に基づき、数字はブランクでよいので開示資料のゼロ次版を作成しました。次に、それぞれの開示項目がどの新設勘定科目や連結パッケージのどこから取得されるのかをマッピングし、確実に全ての項目が埋まることを確認した上で、勘定科目マスタの設定と連結パッケージの設計を行いました。以下にその一部サンプルイメージを示します。

【著者プロフィール】

松岡 俊(まつおか・しゅん)

株式会社マネーフォワード

執行役員 グループCAO

1998 年ソニー株式会社入社。各種会計業務に従事し、決算早期化、基幹システム、新会計基準対応 PJ 等に携わる。英国において約 5 年間にわたる海外勤務経験をもつ。2019 年 4 月より株式会社マネーフォワードに参画。『マネーフォワード クラウド』を活用した「月次決算早期化プロジェクト」を立ち上げや、コロナ禍の「完全リモートワークでの決算」など、各種業務改善を実行。中小企業診断士、税理士、ITストラテジスト及び公認会計士試験 (2020 年登録)に合格。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

2026/1/9

【新連載】中小企業の経理スキル大全~第1回:決算実務 -

2

2026/1/8

わたしの独立開業日誌 #行政書士・鈴木茂 -

3

-

4

2026/1/7

【新春特別企画】長く・楽しく士業を続けるには~ 税理士 木村 聡子 -

5

【広告のご案内】掲載要領(PDF資料)

")