2024年1月から新NISAが始まり、読者の方の中にも証券会社に口座を開いて、新たに株式投資に取り組んだ方もいらっしゃるのでは。投資に際して企業の経営状況を正しく理解するためには、財務諸表の理解と分析が欠かせませんし、自社の経営戦略を考えるうえでも同様です。損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CF)の数字を読み解くことで、企業の収益性や安全性、成長性を見極めることができます。

本連載では、筑波大学の社会人大学院で教鞭を執っている中村亮介准教授に、財務諸表分析の基本から、実践的な分析手法までをわかりやすく解説してもらいます。財務諸表の数字をどう活用すればよいのか具体例を交えながら解説してもらい、資産運用にも役立つ知識を提供します。

筑波大学准教授・中村亮介

第8回で、「イケてない勘定科目」として「建設仮勘定」を挙げました。

ただ、私の中の「イケてない勘定科目ランキング」では、建設仮勘定は第3位です。

それでは、第2位を紹介します。

それは、「のれん」です。

なぜなら、その重要性に比べて字面に緊張感がないから[1]。

なんか「のほほん」としているじゃないですか? 「のれん」になる前の「連結調整勘定」なら強そうだったのになあ。

あ、だとしたら建設仮勘定と同じで重複表現になるのでこれまたイケてないですね…。

さて、栄えある第1位は・・・・。

「負ののれん」です!

第2位ののれんと同じく緊張感がないことに加え、オリジナリティが皆無なことが理由で見事、No.1です!

どうせ大して出てこないからって、テキトーにつけすぎだろ…って。

もうね、中学校で弟が有名人であるがゆえ、「田中のにーちゃん」って呼ばれている兄くらいオリジナリティがない。

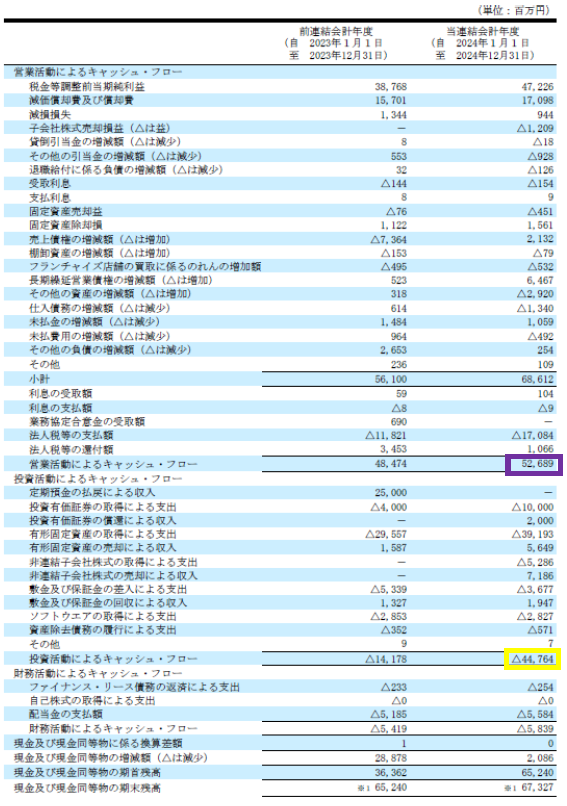

さて、今回も短期の安全性ですが、キャッシュ・フロー計算書を使った指標を中心に紹介していきます。

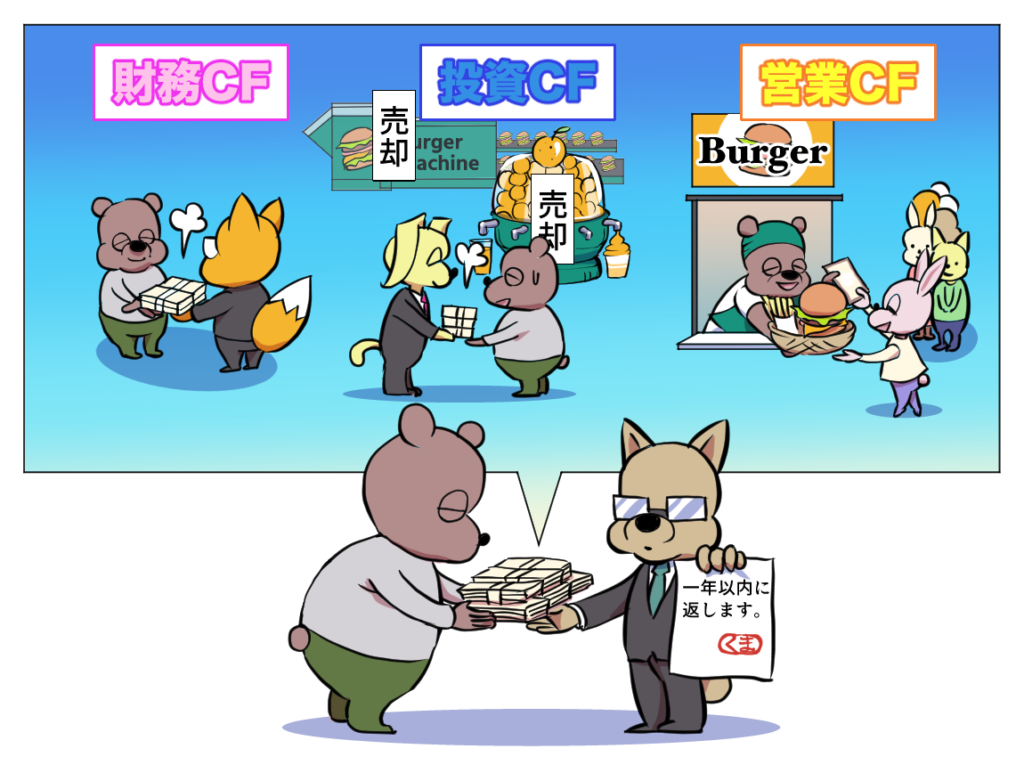

キャッシュ・フロー計算書の分析

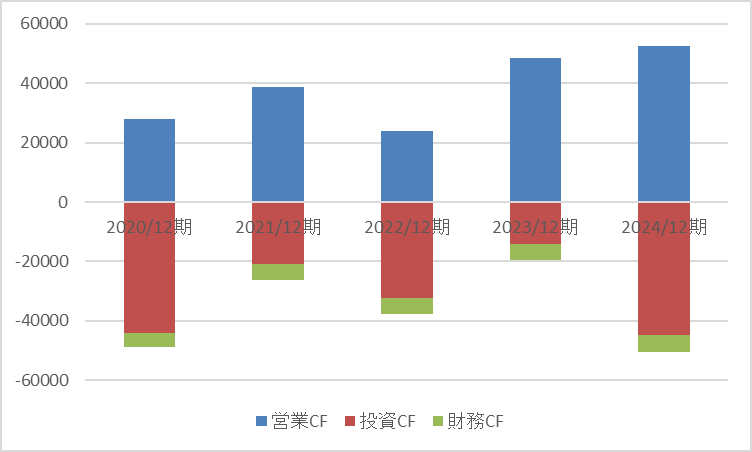

キャッシュ・フロー計算書は、貸借対照表や損益計算書と異なり、活動区分別に会計数値が表示されていますので、「比率」を計算する前に、まずはそれぞれの活動の「実数」を把握することが大事です。

具体的には、営業活動によるキャッシュ・フロー(以下、営業CF)、投資活動によるキャッシュ・フロー(以下、投資CF)、財務活動によるキャッシュ・フロー(以下、財務CF)のプラス・マイナスおよび金額の推移を把握する必要があります。これだけでも、多くのことがわかります。

上のグラフは、縦軸の0より上がプラス、下がマイナスの金額であることを表しています。企業の成長段階においては、営業CFはプラス、投資CFはマイナスが望ましいと言われています[2]。これに基づくと、マクドナルドのキャッシュ・フローは毎期、良好な状況であると判断できます。

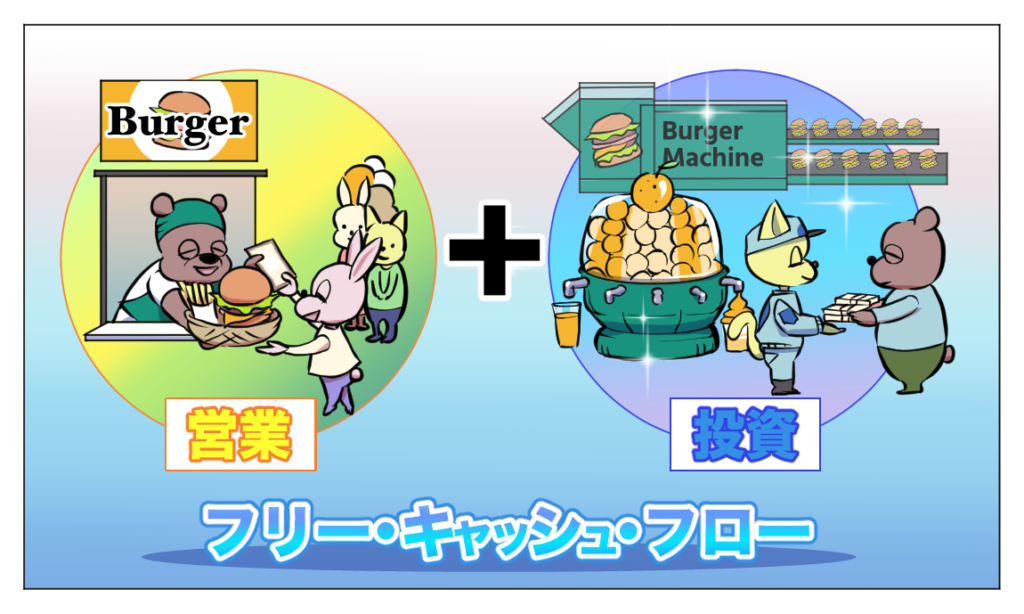

フリー・キャッシュ・フロー(FCF)

この指標は、営業CFと投資CFを合計することで求められます。これがプラスであれば、その資金を借入金の返済など、財務活動に向けることができる資金的余裕があることを意味します。

フリー・キャッシュ・フロー =

営業活動によるキャッシュ・フロー + 投資活動によるキャッシュ・フロー

営業CFがプラス、投資CFがマイナスであることを前提とすると、この指標がプラスであるためには、投資CFの絶対値を営業CFの絶対値より小さくする必要があります。換言すると、フリー・キャッシュ・フローがプラスであるためには、投資活動は、獲得した営業CFの範囲内であるべき、ということになります。

仮に、投資CFによるマイナスの額が営業CFのプラスの額を超えると、当期のキャッシュ・フローをプラスにする(すなわち、キャッシュを減らさない)ためには財務CFに頼らざるを得なくなります。もしこの状況で資金調達活動を行わないのであれば、当期のキャッシュ・フロー(つまり、営業CF+投資CF+財務CF)がマイナスになりますが、それまでに蓄えてきたキャッシュがあれば、企業活動は維持できます。ただし、そのキャッシュは有限なので、当期のキャッシュ・フローのマイナスが続くと、いつかはキャッシュが枯渇し、企業活動が維持できなくなります。したがって、なるべく資金調達活動を行わずに企業を存続させるのであれば、フリー・キャッシュ・フローは長期的にはプラスであるべき、ということになります[3]。

売上高営業キャッシュ・フロー比率

営業活動によるキャッシュ・フローを売上高で割ることにより、売上高にどれだけのキャッシュの裏付けがあるかが示されます。

この比率が高ければ、売上高から経常的な事業資金を多く得ていることになり、安全性の観点から望ましいと言えます。

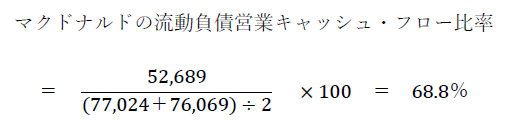

流動負債営業キャッシュ・フロー比率

営業活動によるキャッシュ・フローを流動負債で割ることで、流動負債の返済に対して営業活動によるキャッシュ・フローがどれくらい貢献できるかを表し、大きいほど安全性が高いとみなされます[4]。

この比率が低い場合、流動負債の返済に、営業CFだけでなく、財務CFや投資CFによって調達した資金にも依存しなければならない可能性があることを示します[5]。

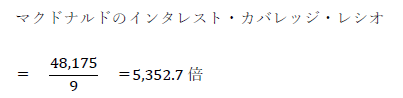

インタレスト・カバレッジ・レシオ

最後に、キャッシュ・フロー計算書からは離れますが、企業の支払能力を測る重要な指標を紹介します。

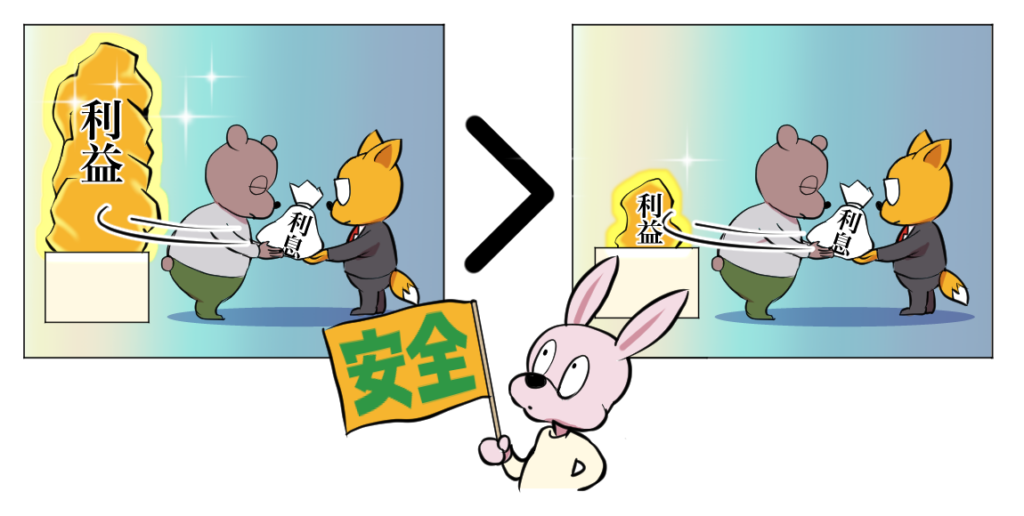

この比率は、損益計算書の営業利益と金融収益(受取利息+受取配当金)が支払利息(interest)をどの程度カバーできているかを表し、大きいほど安全性が高いことを意味します。

この指標の意味は、損益計算書をイメージするとわかります。分子は、分母の支払利息が属する「営業外費用」より上に記載される利益・収益です。すなわち、損益計算書の支払利息を、それまでに計算された利益や収益でどの程度補えるか、を指標化したものです。

これが1倍を下回ると、営業外費用である支払利息を、それまでに計算された収益や利益でまかないきれていない状態を示し、資金調達コストが業績に大きな負の影響を及ぼしていることになるので、最低でも1倍以上であることが望まれます。

まとめ

・キャッシュ・フロー計算書の分析では、まず営業CF・投資CF・財務CFのプラス・マイナスと金額推移という「実数」を把握することが重要であり、成長企業では一般に営業CFはプラス、投資CFはマイナスが望ましいとされます。

・フリー・キャッシュ・フロー(FCF)は「営業CF+投資CF」で求められ、これがプラスであれば借入金返済などに充てる余裕資金があることを意味します。長期的に企業を安定させるには、投資CFのマイナス分を営業CFのプラス分でカバーすることで、FCFをプラスに保つことが重要です。

・売上高営業キャッシュ・フロー比率(営業CF÷売上高)は、売上高に対するキャッシュの裏付けを示す指標です。この比率が高いほど本業から安定的に資金を生み出しており、安全性が高いと評価できます。

・流動負債営業キャッシュ・フロー比率(営業CF÷期中平均流動負債)は、営業CFが流動負債の返済にどの程度充てられるかを示す指標であり、高いほど短期的な支払能力が高いと判断されます。

・インタレスト・カバレッジ・レシオ((営業利益+受取利息+受取配当金)÷支払利息)は、支払利息をどの程度利益・収益で賄えるかを示す指標で、数値が大きいほど財務的安全性が高いと言えます。

次回は、長期の安全性について解説します。

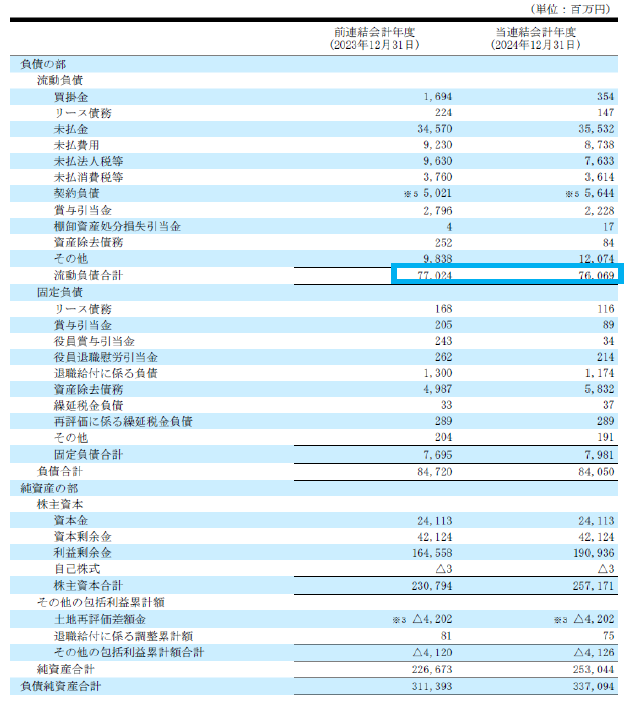

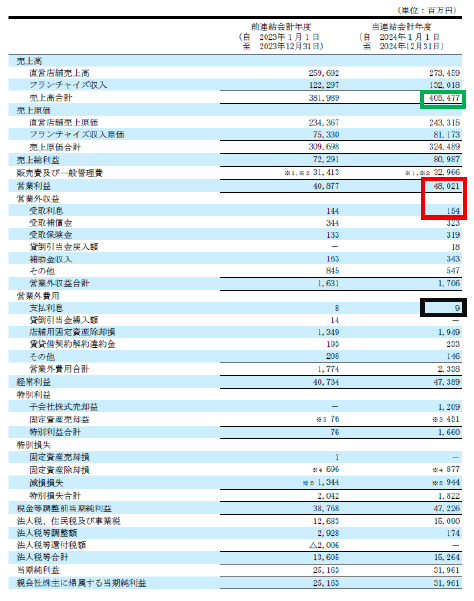

付録:日本マクドナルドホールディングス株式会社の財務諸表

【参考文献】

新田忠誓監修(2024)『全商財務諸表分析検定試験テキスト』実教出版。

高橋聡・福川裕徳・三浦敬編著(2024)『学部生のための企業分析テキストー業界・経営・財務分析の基本ー(改訂版)』創世社。

[1] のれんとは、企業がM&Aを実施した際に買収額のうち買収先の純資産を上回った額を指し、買収先が持つブランドや人的資源などの超過収益力を表すとされます。東証プライムに上場する3月期企業において、合計44兆円ののれんが計上されているとのことです(日本経済新聞朝刊2025年7月3日、20頁)。

[2] 財務CFは、資金調達を行えばプラス、調達した資金を資本主へ返せばマイナスになるので、どちらの符号が望ましいかは一概に言えません。

[3] ただし、大きければ大きいほどよい、というわけでもありません。というのも、投資機会がないために、この金額が増えたというケースも想定できるからです。したがって、フリー・キャッシュ・フローはその内訳(営業CFと投資CFの符号と大きさ)を見ることも重要です。

[4] この指標は、分子がフロー、分母がストックなので、分母を期中平均にする必要があります。

[5] この比率は、分母が流動負債であることから、流動比率や当座比率と似ています。いわば、フローの観点から短期の安全性を測定している指標とも言えます。

<著者紹介>

中村亮介(なかむら・りょうすけ)

筑波大学ビジネスサイエンス系准教授。一橋大学大学院博士後期課程修了、博士(商学)。

『財務制限条項の実態・影響・役割―債務契約における会計情報の活用―』(2018年、共著、中央経済社)で日経・経済図書文化賞、日本経済会計学会学会賞受賞。そのほか、『全商財務諸表分析検定試験テキスト』(2024年、共著、実教出版)、『財務・非財務報告のアカデミック・エビデンス』(2025年、共著、中央経済社)など、著書・論文多数。

イラスト作成:おたまるこ

子育て支援誌の編集兼イラストレーターを経て、現在は動画用漫画や販促用漫画の制作に携わる。 インスタグラム(@otamaruko)で漫画を連載中。

【過去記事はこちらから】

【第1回】「財務諸表分析」って何をするの?

【第2回】 連結財務諸表の種類と入手方法

【第3回】財務諸表分析の方法と対象企業の選び方

【第4回】連結貸借対照表とは

【第5回】連結損益計算書とは

【第6回】連結株主資本等変動計算書と連結キャッシュ・フロー計算書

【第7回】収益性の分析① 資産利益率

【第8回】収益性の分析② 収益利益率と資産回転率

【第9回】収益性の分析③ 資本利益率

【第10回】安全性の分析① 短期の安全性(その1)

【第11回】安全性の分析② 短期の安全性(その2)

関連記事

-150x112.jpg)

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")