【連載】脱・丸暗記の「監査論」教室~<第4回>経営者や監査役等とのコミュニケーション(その3)

- 2024/10/28

- 学習記事

川端千暁(中央大学商学部助教)

【編集部より】

監査論は「この規定があるからこうなる」という覚え方になることも多く、なかなか趣旨や根拠から理解する機会が少ないかもしれません。しかし、受験生なら暗記を減らしたいというのも本音ではないでしょうか。

そこで、本連載では、丸暗記からできるだけ脱却し、コアを理解することで応用力を高められるよう、川端千暁先生(中央大学商学部助教)に、論点の背景を解説して頂きます! (不定期連載)

本連載の狙い

本連載では、監査基準を趣旨や根拠から理解できるように、公認会計士短答式試験の過去問題を数問取り上げ、それらの問題の論点や背景をスキマ時間に読めるように簡単に解説します。

この記事により、読者の皆さんが監査基準の規定の本質を理解し、応用力を高めてほしいと考えています。また、監査基準を丸暗記ではなく、国際的な議論を経てできたものだと興味を持って学習していただければ嬉しいと思っています*。試験対策としての網羅性はありませんが、知識の整理のために活用していただければと思います。

*公認会計士協会(以下、協会)が公表している監査基準報告書(以下、監基報)は、国際監査基準(International Standards on Auditing:ISAs)を基礎として開発・改訂されています。この連載では、国際監査基準が作られる際の議論をまとめた「結論の根拠(basis of conclusion)」をはじめとした国際監査・保証基準審議会(International Auditing and Assurance Standards Board:IAASB)の公表資料をもとに執筆しています。

<今後の連載予定(当面)>

第1回:財務諸表監査の目的

第2回:監査人と経営者・監査役等とのコミュニケーション(その1)

第3回:監査人と経営者・監査役等とのコミュニケーション(その2)

第4回:監査人と経営者・監査役等とのコミュニケーション(その3)

第5回:職業的懐疑心

第6回:不正

第7回:監査証拠ー確認

第8回:監査証拠ー棚卸資産

(続く)

はじめに

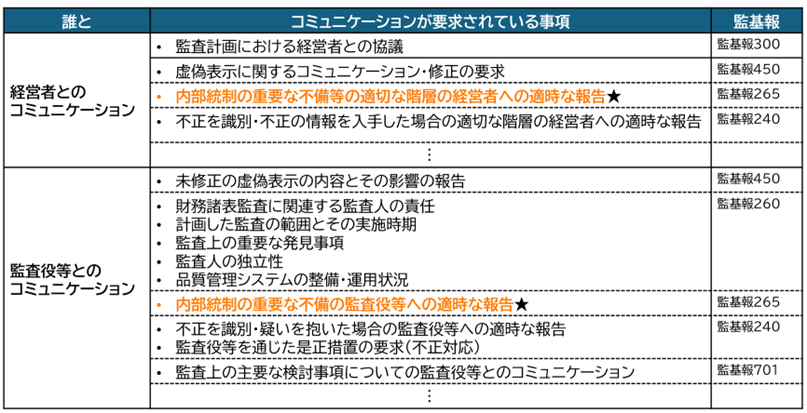

これまで、第2回「監査計画と虚偽表示についてのコミュニケーション」と第3回「一般的な監査役等とのコミュニケーション」を解説しました。今回は、(監基報265号で規定されている)内部統制の不備について確認してきましょう(図表 1を参照ください)。

図表 1:内部統制の不備のコミュニケーション

内部統制の不備等は、(虚偽表示に関するコミュニケーションと同様に)経営者と監査役等の両方とコミュニケーションを行います。早速、問題を解いていきましょう。

問題練習

解答

①✕

②○

③○

④✕

解説

内部統制の不備のコミュニケーションに特有な点もあるのでしっかり押さえていきましょう。まず、内部統制の不備(deficiency in internal control)とは、内部統制の整備・運用が不適切で財務諸表の虚偽表示を適時に防止もしくは発見・是正できない場合、またはそのような内部統制が存在しない場合を指します(監基報265.8)。

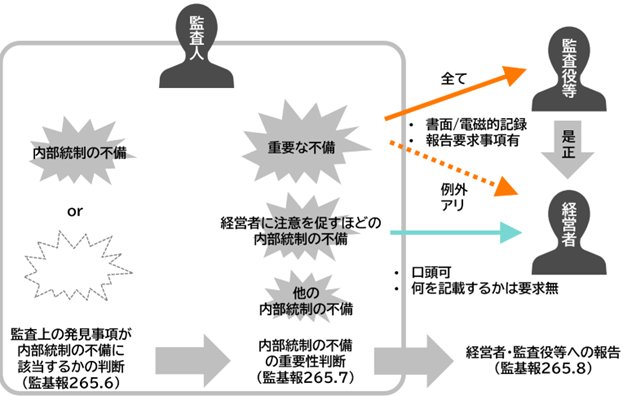

監査人は、監査の過程で識別した内部統制の不備について全てを報告するのではなく、何が(経営者や監査役等へ)注意を促すに値するかを職業的専門家として判断する必要があります(ISSAB 2009, para.19)。具体的には、図表 2のように監査人は、まず監査上の発見事項が内部統制の不備に該当するか判断し(監基報265.6)、内部統制が監査役等や適切な階層の経営者への注意を促すものかを判断します(監基報265.7)。

図表 2:内部統制の不備に関するコミュニケーションの全体像

監査人が職業的専門家として監査役等の注意を促すに値するほど重要と判断した内部統制の不備を「重要な不備」といい、これは監査役等へ適時に、書面または電磁的記録により報告する必要があります(監基報265.8)。

このような内部統制の「重要な不備」は、経営者にも、監査役等への報告の前後いずれでもよいので、書面または電磁的記録により報告しなければなりません(監基報265.9)。ただし、経営者に直接報告することが適切ではない場合は例外的に報告する必要がありません*。

*具体的には、経営者による不正または意図的な違法行為に関する証拠となる可能性がある場合や、経営者の適切な財務諸表の作成責任を遂行する能力に疑義が生じるような、経営者の誠実性や能力が問題となる場合です(監基報265A20)。このような場合には、すべての重要な不備が伝達されている監査役等を通じて是正を促すことで、重要な不備の解消させていくことが意図されているからです(ISSAB 2009, para.52)。

重要な不備を監査役等や適切な階層の経営者に報告する際には、書面または電磁的記録に記載する以下のような要求事項が規定されています(監基報265.10)。

上記以外には特に要求事項はなく、重要な不備の報告をどの程度詳細に行うかは監査人の専門的判断に委ねられてます(監基報265A15)。例えば、重要な不備によって見込まれる影響を説明する際、監査人は、影響額を算定する必要はないし(もちろん算定してもよい)、重要な不備を分類し集約することもできます(監基報265A26)。

*具体的には、①監査の目的は、財務諸表に対する監査人の意見を表明することにある旨、②監査には、財務諸表の作成に関連する内部統制の検討が含まれるが、これは状況に応じた適切な監査手続を立案するためであり、内部統制の有効性に対して意見を表明するためではない旨、および③報告する事項は、監査人が、監査の過程で識別し監査役等に報告するに値するほど重要と判断した不備に限定されるを記載します。

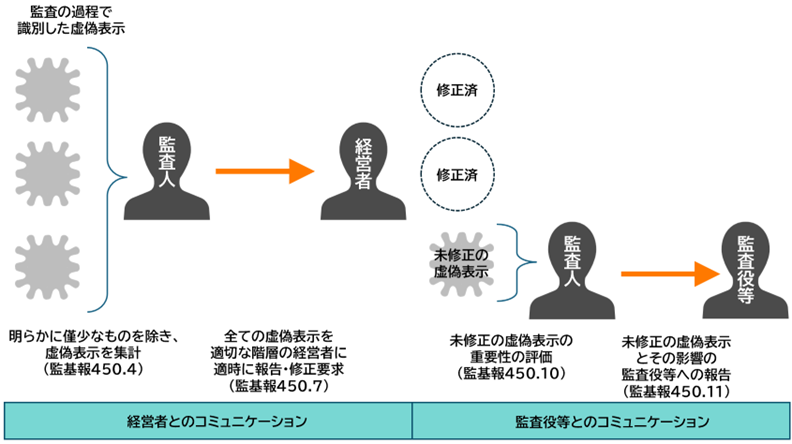

重要な不備に該当しなかったとしても、監査人は、適切な階層の経営者の注意を促すに値すると職業的専門家として判断した内部統制の不備を経営者に、口頭でも良いので報告しなければなりません(監基報265.9)。これは、(明らかに僅少なものを除き)集計した全ての虚偽表示について、適切な階層の経営者に適時に報告し、修正するように要求している監基報450の規定とは対照的です。これは、コミュニケーションの要求事項が過度な負担となり実務になじまないものとなる懸念を避けるためです(ISSAB 2009, para.22)。

図表 3:虚偽表示に関する監査人のコミュニケーション

ここまで見てきたように内部統制の不備のコミュニケーションは、(虚偽表示のコミュニケーションと比較して)報告する事項に監査人の判断が多く介在することになります。また、監査人が監査の過程で識別した内部統制に関する他の事項について、監査役等及び経営者とコミュニケーションを行っても問題ありません(監基報265.3)。例えば、監査に「関連しない」内部統制の不備を監査人が検出した場合でも監査役等や経営者に報告することも、義務はありませんが可能です(ISSAB 2009, para.16)。

<参考文献>

The International Auditing and Assurance Standards Board (IAASB). (2009) Basis for Conclusions: ISA 265, Communicating Deficiencies in Internal Control to Those Charged with Governance and Management. IFAC.

<執筆者紹介>

川端 千暁(かわばた・ちあき)

中央大学商学部助教

関西学院大学商学研究科博士後期課程修了。博士(商学)。

専門分野は財務諸表監査・コーポレートガバナンス。

主な著書に『監査の将来 英国下院BEIS委員会2017-2019期第19報告書』(川端千暁・松尾慎太郎 訳、Kindle版/ペーパーバック版)

詳細はウェブページから参照が可能。

<こちらもオススメ>

後編「金融危機と公認会計士の使命―監査が与える影響をエビデンスから考える」

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

2025/12/17

1年7カ月で簿・財・法に合格!つやたまごさんの勉強法【法人税法編】 -

2

2025/12/16

1年7カ月で簿・財・法に合格!つやたまごさんの勉強法【簿記論編】 -

3

-

4

-

5

2025/12/11

【経済ニュースを読み解く会計】 トランプ大統領とゴーイング・コンサーン情報の開示(後編)

【広告のご案内】掲載要領(PDF資料)

")