藤木ヨセフ(公認会計士・税理士)

【編集部より】

簿記検定で「連結会計」を勉強したものの、いざ実務となると勝手が違う…ということはありませんか。特に経理の仕事ではExcelが欠かせないといわれるものの、どのように使いこなせばよいのかが難しいところです。

そこで、本企画では、上場企業のExcel連結による支援を行う藤木ヨセフ先生(公認会計士・税理士)に、現場では連結担当者が何をしているかという視点で、テキストと実務の橋渡しになるように、入門レベルから解説をしていただきます。ぜひスキルアップにお役立てください!(全3編構成)

連結精算表の「構造」

連結会計システムが有する機能とエクセルは大きく変わりません。

とはいえ、連結会社数が多いとエクセルでは物理的に無理が生じることや、開示システムへのインターフェースやB/S、P/L以外の資料(株主資本等変動計算書、キャッシュ・フロー計算書、包括利益計算書、セグメント)はほとんどがシステムでの作成に優位性はあります。

これらを除く連結会計の中核的な要素(すなわち、各社の試算表を集計し、連結仕訳を入力し、連結精算表を作成する)は変わらない、というお話です。

より具体的に見ていきましょう。

連結会計では、例えば以下のようなマスターが必要となります。

・連結科目

・科目変換

・通貨換算(レート)

・持分比率

・実効税率

・投資残高(投資資本相殺のための株式残高)

これらのマスター(いわゆる基礎データ)がないと、単体の試算表を取り込むこともできませんし、連結仕訳を切ることもできません。

このため、こうしたマスターデータを格納する場所(エクセルではシート)が作成されることになります。

次に、これらのマスターに各社の試算表、各社の対連結内部間の残高情報等を取り込むことで連結精算表を作成していくのですが、これらの情報も格納する場所を必要とします。

さらに、連結会計ではこれらの入力データを使い、いくつかの連結仕訳の数値は算定をする必要があります。すなわち、計算結果の明細を格納する場所を必要とします。

例えば、以下のようなものです。

・非支配株主持分明細

・為替換算調整勘定明細

・のれん残高明細

・無形資産残高明細

・持分法残高明細

乱暴にいえば、以上のデータを集計して数値をまとめれば連結数値自体は出るわけですが、それだけでは納得をしない方々がいます。

そう、その数値が合っているかをまずすぐに確認をする上席者や、外部の会計監査人です。

単体経理でもそうですが、作成しただけでは終わらないのです。そのため、最終数値が合っているということの確からしさを担保する必要が生じてきます。

連結システムではインプットデータの妥当性検証や手入力仕訳の入力区分、最終数値が理論的な値と整合するか等の視点で見られますが、エクセルではさらに途中の各種計算結果についても妥当性を明瞭に証明ないし説明できるようにすることになります。

では、エクセル会計ではどのように連結手続の明瞭性を保持するのかを次でお話しします。

エクセル連結でのお作法

ここから以降は、いわゆる「お作法」としての話が続きます。このため、自社のほうがより優れたお作法だなと思った場合には読み飛ばしていただいても問題ありません。一方、もし何かの気づきがあれば、ぜひ自社の連結会計のフローに組み込んでくだされば、筆者としてはとてもうれしく思います。

なお、以下は筆者が実務の中で気づきを得てきた内容です。

会計処理そのものの話、すなわち知識面を補うような記事ではないことにご注意ください。

説明の手順は、最初のエクセルのテクニックの話を除き、連結手続の流れに沿って解説をします。もし、まだ連結手続の流れに不安がある人は、手持ちの連結会計の教科書の類を片手に読んでいただいて大丈夫です。

連結会計の教科書がない人は、『図解&設例 連結会計の基本と実務がわかる本』(飯塚幸子 著、中央経済社)や『図解&設例 連結決算の業務マニュアル』(飯塚幸子 著、中央経済社)をお勧めします。これらの書籍は、飯塚先生が大手連結システム会社(DIVA社、現AVANT社)でのご経験等から入門者にもわかるよう平易に書かれた良書です。

0 エクセル特有の話

システム連結と比較して、エクセル連結は検索性が低くなりやすい、という特徴があります。このため、検索すべき情報を一元化することになります。

具体的には、連結精算表の他に連結仕訳を入力する連結仕訳帳を作成するのですが、単体修正を含めたあらゆる連結仕訳をここに一元化することになります。例えば、連結修正仕訳を各社の試算表を張り付けたシートで仕訳入力してしまうと、それだけで検索性の低下や更新漏れのリスクが発生します。

また、各種作業はそれぞれの別シートに分けてやるのがよいように思います。シート数が多くなるのも悩みの種ではありますが、各シートで実施する作業とアウトプットは明確にしてください。

連結仕訳の数値で更新を要するものは、各計算シートから関数で引用をすることをお勧めします。各計算シートで計算後、その数値を値貼り付けで連結仕訳へ転記とすると、事後的なトレースが難しくなります。

連結精算表は、基本的に全て関数で引用をしましょう。連結仕訳も、SUMIFS関数等で引用すれば、科目毎、仕訳区分毎に集計可能になります。

次に、各計算シートですが、エクセルのセルは横に長く、縦に短いという特性をもっています。このため、例えば時系列を横方向に並べていく計算シートにしてしまうと、事後的に見るほうも大変ですし、更新毎に横に伸びるようになってしまうため、経年比較が難しくなります。

横に時系列以外の項目をならべ、可能な限り時系列は縦方向に伸ばしてください(例外的に内部取引や債権債務の相殺は時系列データを横に並べるほうがよいように思います。縦方向があまりに長い、という状況になりやすいため)。

これは公認会計士や簿記検定の予備校の教科書と書き方が異なるのではないでしょうか。

筆者も試験を受ける際には、のれんの償却スケジュール等を書いて問題を解きましたが、やはり横方向に時系列データを並べていました。試験では数値を何期にわたって出すわけではないためそれでよいのですが、実際には何年も連結会計をするとなると、会計年度が進むにつれ横に長くなると、エクセルでは非常に見づらくなります。

以上のエクセルファイル特有の作法を実施するだけでも若干かもしれませんが、作業漏れや作業時間のロスを減らす(「このシートは何をすればいいんだっけ…」と考えてしまう時間をなくす)ことができると思います。

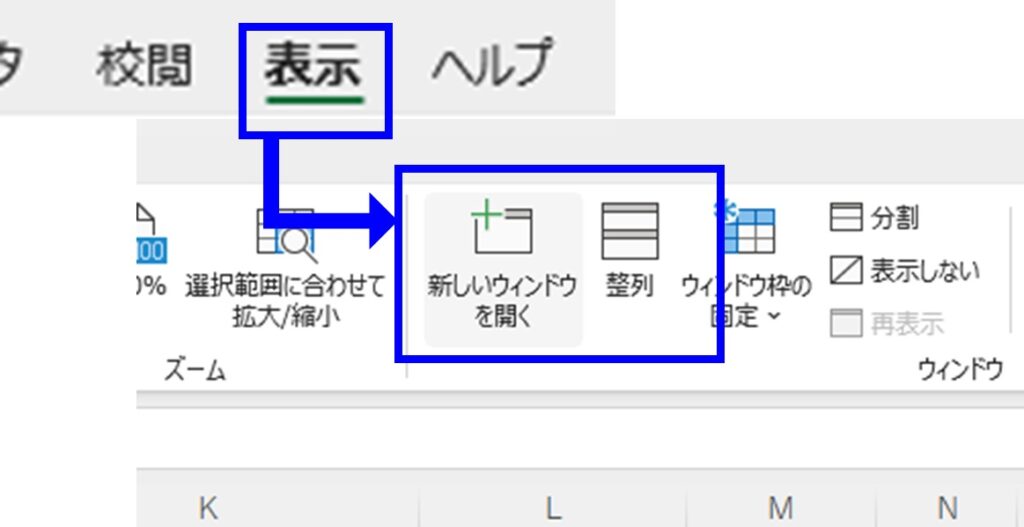

実際の作業時ですが、エクセルの仕訳等の入力画面と最終的な精算表数値を並べて作業すると、理解面やスピード面で有利になります。この「入力と同時(リアルタイム)に残高を確認する」という環境はシステムの専売特許ではありません。

実際に、エクセルファイル上段の「表示」から「新しいウィンドウを開く」で2つ目のウィンドウを開いた後に「整列」を選び、左右に比較する形で表示させれば、リアルタイムでの数値入力結果を参照しながら作業することが可能です。

あとは、バージョン管理を徹底してください。連結会計に限らないと思いますが、バージョン情報の書き方は統一しましょう。

「ファイル名のバージョン情報の記載方法に例外を認めない」、「旧バージョンは絶対に更新しない」という共通の認識を持った上で、連結経理のメンバー同士で声を掛け合いながら作業を進めてください。

1 各社の試算表の取込

連結会計のスタートは(連結パッケージの配布と回収という前段階の準備を除けば)各社の試算表を取り込むことからスタートします。

ここでのポイントは1つです。

・各社の試算表をそのままエクセルに貼り付ける。

「何を言っているのか?」と思われた方もいるかもしれませんが、各社から入手した試算表をそのまま取り込むことは非常に重要です。なぜかというと、各社から入手した試算表数値と連結内に格納された数値との一致を担保できるためです。

入手後に数値を(組替は除き)動かすと、やはりそれだけで連結会計の基礎としては不安定さを増しますし、その動かした内容に対して翌期以降の更新漏れも発生しやすくなります。

張り付けた内容からは予め入力をしておいた科目変換マスターを利用して連結科目へ組み替え、組替えた結果までを1枚のシートとしておくと、わかりやすい資料となると思います。

組替後は貸借の一致やP/Lの利益とB/Sの利益剰余金が整合しているかを確認してください。この確認も、あらかじめ関数として組んでおき、異常があればすぐにわかる場所にエラーとして返すような関数となっていればなおよいと思います。

また、ここでは外国子会社は換算をすることが多いと思います。

外国子会社で厄介なのは国内の会社との取引残高が一致せず、差額を為替影響として為替換算調整勘定や為替差損益へ振替えることになります。

ここでの注意点は、以下の点に限ります。

・外国子会社の数値をそのまま換算すること

例えば、親会社から外国子会社が資金を借りている場合、その後の内部相殺で消去されゼロとなります。

こうした結果を知っているがために予め親会社が計上している邦貨の残高を入力するケース等に遭遇したことがありますが、こうした変換は事後的なチェック等で更新漏れがないかなどの確認漏れを生じさせる要因ともなるため、換算はそのまま実施し、親会社の残高に変換する作業は連結仕訳として入力して行くほうが、より作業漏れのリスクを減らすこととなるといえます。

次回で最終回ですが、ようやく教科書で見慣れた「単純合算」からスタートします。

(後編へつづく)

【執筆者紹介】

藤木 ヨセフ

電機メーカーでの技術職を退職後、監査法人を経て公認会計士となる。資格取得後は連結決算と開示を中心として独立開業。クライアントからのニーズがあれば幅広く対応をする器用貧乏な性格。本と面白い仕事が好物。

個人事務所ホームページではエクセル連結のフォーマット(利便性向上のためニーズに合わせて定期的に更新)も公開。

・Xアカウント(@josephcpa_)

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-3-150x112.jpg)

-3-150x112.jpg)

-1-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")