【編集部から】

税理士試験まで残り1ヵ月余り。試験が近づくと、「あれもやらなきゃ、これもやらなきゃ」と不安になり、結局何をすればよいのかわからない……と悩む受験生も少なくありません。

そこで、超直前期の今、合否を分けるポイントについて、税理士のうだ(@udamajiuda)さんにアドバイスしていただきました。

本記事では、うださんが特に苦労したという簿記論に焦点を当て、「合格の決め手」になった教材の使い分け方、答練・模試の活かし方などをご紹介いただきます。

はじめに

私は33回の受験の末、令和2年度に官報合格しました。特に合格までに時間がかかったのが簿記論で、その受験回数は22回に及びます。

そんな私が簿記論に合格できた年に最も重視していたことは、「基本を完璧に押さえること」です。

振り返ると、失敗していた年は、知識の増強を優先するあまり基本の詰めが甘くなっていました。しかし、力の入れどころを変え、基本に立ち返ったことが合格につながりました。

本試験まで残すところ1ヵ月余り。ここからは全力疾走です! これからお話する私の経験が、皆さんが足元を見直すためのヒントになれば幸いです。

直前期は総合問題から入り、個別問題で弱点を補強する!

簿記論に限ったことではありませんが、この時期になると、直前対策として追加される個別問題はともかく、基礎期・応用期の学習範囲は一巡しているはずです。これからは、個別問題よりも総合問題など、本試験形式の問題に触れる機会が増えてくるでしょう。

では、何のために総合問題を解くのか。

私は次の3点であると考えます。

- 時間配分の練習と、実戦の経験を積むため

- 苦手項目の抽出

- ケアレスミスのパターンの把握

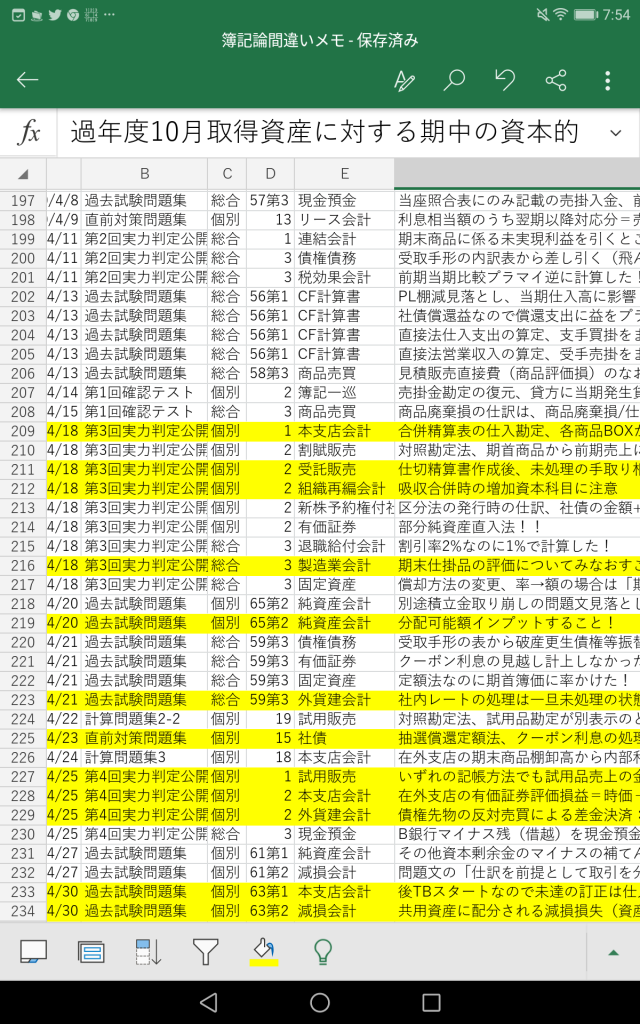

私は、総合問題を解くことで苦手項目やケアレスミスを確認し、その情報を「間違いノート」に一元化していました。

この苦手とする項目が基礎期・応用期に学習済みであれば、他の受験生は正解することが多いと思われます。そのため、直前期に苦手項目が見つかったら、個別問題集に戻って、関係する基本的な論点の知識が身につくまで(ここが重要! 自力でしっかり正解できるまで)繰り返し練習します。

超直前期ですので、個別問題集はただ漫然と回すのではなく、苦手項目にポイントを絞り、効率よく使うようにしましょう。

基礎期・応用期の学習範囲については、成績上位の方もそうでない方も、押さえるべきレベルは、等しく「完璧に」です。

とはいえ、苦手項目は定着するまで時間がかかるもの。それが基礎期・応用期に学習する論点であれば、なおさら他の受験生は当ててきます。「自分だけ点が取れなかった」ということのないよう、しっかり復習することをおすすめします。

答練・模試の「正答率表」も活用すべし!

苦手項目の抽出には、答練・模試で配布される「正答率表」も有効です。多くの答練・模試では、答案を講師が採点し、「得点分布表」と項目ごとの「正答率表」が答案返却の際に渡されます。

本試験ではないので、私は答練・模試の順位は意識していませんでした。

それよりは「正答率表」を活用し、全体の正答率が高く、かつ自分が外した項目について、個別問題集に戻って復習していました。

答練・模試を受けた後は、ここに時間をかけて、納得がいくまで手を抜かずに復習することが、“超”高難度の直前模試を完璧にマスターするよりも、はるかに大切なことだと思います。

なお、他の専門学校の模試を受験し、そこで重点的に出題された項目があれば、しっかり押さえておきましょう。私は、資格の大原を利用していましたが、TACの全国模試を受験した際にもらった「厳選論点Q&A」を1回読み、基本項目の抜けがないか確認していました。

直前期のテキスト < 基礎期・応用期のテキスト

今年度はじめて受験する方は、基礎期・応用期のテキストを見直す機会も多いと思いますが、受験経験のある場合は、基礎期・応用期のテキストが、「肌身離さず持ち歩く」という位置づけではなくなっていることでしょう。

私の場合、超直前期に紙で持ち歩いたものは、その日に解く問題、資格の大原の「要点チェックノート」と「直前対策テキスト」、紙の間違いノート程度でした。一方で、基礎期・応用期のテキストをPDF化し、必要に応じてタブレットで閲覧していました。

この時期、基礎期・応用期のテキストと直前期のテキストのバランスとしては、基礎期・応用期の学習範囲のほうが、直前対策のそれよりも、はるかに重要です。

実際に私も、合格した年は、「直前対策テキスト」の細かい特殊論点には、こだわり過ぎないことを心がけていました。基本項目に隙がないよう、時間がかかっても粘り強く練習しましょう。

プラスアルファの教材に手を出す?

税理士試験で知識量が多いにこしたことはありません。税法科目の、とりわけ理論がそうです。

しかし簿記論に関しては、どれだけ多くのことを知っているかよりも、どれだけ基本を身につけていて、かつ応用を利かせられるかが問われます。

「完全無欠」を目指し、手を広げて隙をなくすほうが精神衛生上よいと思われるかもしれませんが、なんでも詰め込もうとすると、かえって消化不良になり、基本がおろそかになる恐れがあります。

とはいえ、そういう私も、巷の情報が気になって、自分が普段使っている教材以外に、市販のテキストや出題予想など、プラスアルファで書籍を何冊か買い求めました。

しかし、時間をかけて解くのではなく、これはあくまで参考程度に一読するにとどめました。

本試験を迎える受験生へメッセージ

私が簿記論をはじめて受験したとき、また成績が振るわなかった頃は、苦手論点に対する詰めが甘く、基本項目の理解が不足したまま受験していました。何度か経験を積んでからも、基本的な論点でのケアレスミスがなくならず、難解な問題の罠にはまって時間切れに。「落ちるべくして落ちた」と思っています。

こういった失敗を防ぐための決め手は「基礎期・応用期の苦手論点の克服」です。

本試験では、今まで見たことのないような問題が出題されます。

しかし、基本を押さえることで応用力がアップし、合格に直結します。

残り1ヵ月でさらに培われた実力を、本試験にぶつけてきてください。なせばなる!

【執筆者紹介】

うだ(@udamajiuda)

税理士

資格を武器に独立できる仕事がしたく、商業高校を卒業後すぐに税理士事務所に就職。

人生上のイベントや仕事を通じて数々の社会人経験を積みながら、毎年税理士受験を続け、33回目となる2020年度(第70回試験)、夢にまで見た官報合格。

2022年1月、独立。現在「ひとり税理士」として、日々楽しく奮闘中。

関連記事

-150x112.jpg)

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/7/22

700超の資格を持つ資格ソムリエがBANTO受けてみた!(前編) -

3

2026/7/21

【連載】基礎力チェック! 消費税課税判定クイズ2026(第7回)〜重要基礎論点 -

4

2026/7/17

直前期こそ!『税理士試験 直前予想問題集』をもっと使いこなそう! -

5

【広告のご案内】掲載要領(PDF資料)

")