渡邉 圭

(千葉商科大学基盤教育機構准教授)

この連載講座では、「日商簿記では学ばないけれど、税理士試験の簿記論・財務諸表論では必要になる論点」を学習します。

簿記論・財務諸表論の学習は広範囲にわたるため、日商簿記では深く学んでいない論点も対策しなければなりません。

税理士を目指して簿記論・財務諸表論の学習を始めた方、「いずれは税理士に」と考えている方は、この連載講座を使って効率的に学習を進めていきましょう。

前回は、「本社工場会計」について、取引の流れを解説し、設例を解きました。

今回は、練習問題を解いていきましょう。

練習問題

次の資料にもとづいて、本社・工場合併貸借対照表に表示される材料、仕掛品、製品の金額を答えなさい。会計期間はX2年4月1日~X3年3月31日である(決算年1回)。

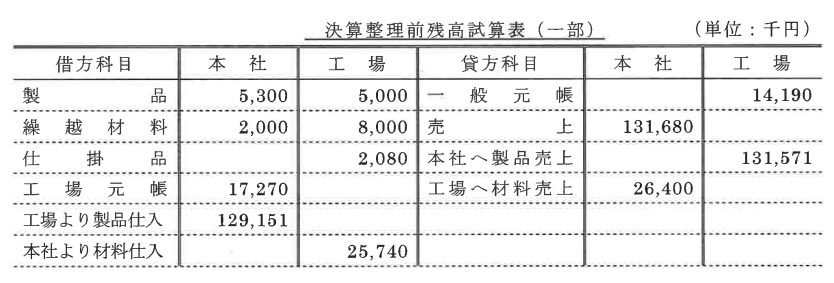

<資 料>

(1)決算整理前残高試算表

(2)未達事項

① 本社は工場に材料660千円を送付したが工場に未達であった。

② 工場は本社に製品2,420千円を送付したが本社に未達であった。

(3)決算整理事項

期末棚卸高(未達分は含まれていない)

上記の表に記載されている金額は内部利益控除前の金額である。なお、前期繰越分の金額については内部利益を控除した金額が示されている。

(4)付記事項

① 工場の材料はすべて本社から仕入れており、原価に10%の利益を加算して送付している。

② 本社の製品はすべて工場が生産したものであり、製品原価に10%の利益を加算して送付している。

③ 製品原価及び仕掛品の金額に占める材料費の割合は製品40%と仕掛品50%である。

解答

材料 15,800円

仕掛品 3,150円

製品 10,918円

解 説

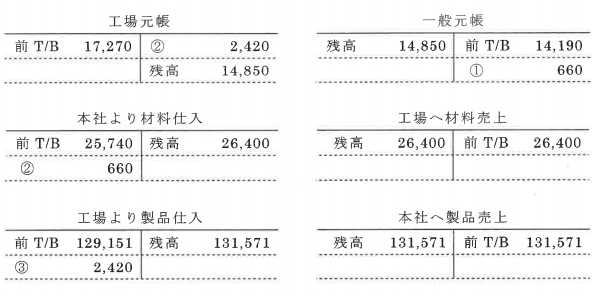

(1)未達事項

① 工場へ材料送付の未達(工場側)

(借)本社より材料仕入 660

(貸)一般元帳 660

② 本社へ製品送付の未達(本社側)

(借)工場より製品仕入 2,420

(貸)工場元帳 2,420

(2)決算整理事項

① 期末棚卸高に含まれる内部利益

期末材料:工場((7,920千円+660千円)÷(1+10%))×10%=780千円

期末仕掛品:工場3,300千円×50%=1,650千円

(1,650千円÷(1+10%))×10%=150千円

期末製品:工場7,040千円×40%=2,816千円

(2,816千円÷(1+10%))×10%=256千円

本社(2,299千円+2,420千円)÷(1+10%)=4,290千円

4,290千円×10%=429千円

4,290千円×40%=1,716千円

(1,716千円÷(1+10%))×10%=156千円

② 期末棚卸高(内部利益控除後)

期末材料:8,000千円+(7,920千円+660千円-780千円)=15,800千円

期末仕掛品:3,300千円-150千円=3,150千円

期末製品:(2,299千円+2,420千円-429千円-156千円)+(7,040千円-256千円)=10,918千円

以上で「日商2級から税理士へ ステップアップ会計教室」は終了します。お疲れ様でした!

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")