渡邉 圭

(千葉商科大学基盤教育機構准教授)

この連載講座では、「日商簿記では学ばないけれど、税理士試験の簿記論・財務諸表論では必要になる論点」を学習します。

簿記論・財務諸表論の学習は広範囲にわたるため、日商簿記では深く学んでいない論点も対策しなければなりません。

税理士を目指して簿記論・財務諸表論の学習を始めた方、「いずれは税理士に」と考えている方は、この連載講座を使って効率的に学習を進めていきましょう。

これまで、「英米式決算法」「大陸式決算法」について学習してきました。

今回は、「帳簿決算」の総まとめ問題を解いていきましょう!

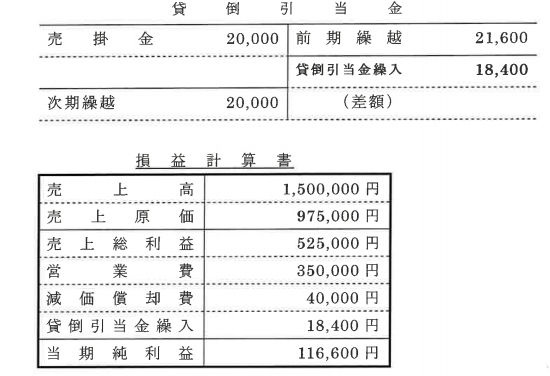

総まとめ問題

次の<資料>にもとづいて解答欄に示されている各問を答えなさい(会計期間:X2年1月1日~X2年12月31日)。

<資料>

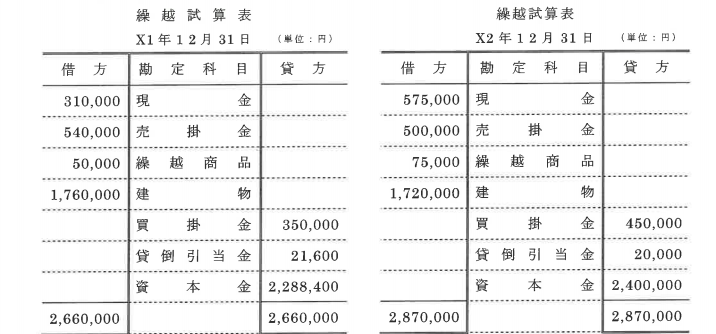

(1)繰越試算表

(2)調査の結果、次の内容が判明した。

① 当期における売掛金回収額は1,520,000円であった。

② 当期における買掛金支払額は900,000円であった。

③ 営業費は前払い・未払いはなかった。

④ 仕入取引及び売上取引はすべて掛けにて行われている。

⑤ 建物の取得及び売却はなかった。

⑥ 資本の追加・利益処分はなかったが、資本の引出しが5,000円あった。

⑦ 前期に発生した売掛金のうち20,000円が貸倒れとなった。

問1:売上高はいくらか。

問2:売上原価はいくらか。

問3:売上総利益はいくらか。

問4:営業費はいくらか。

問5:当期純利益はいくらか。

解答

問1:1,500,000円

問2:975,000円

問3:525,000円

問4:350,000円

問5:116,600円

解 説

本問はT勘定を作成し、各問の金額を計算します。

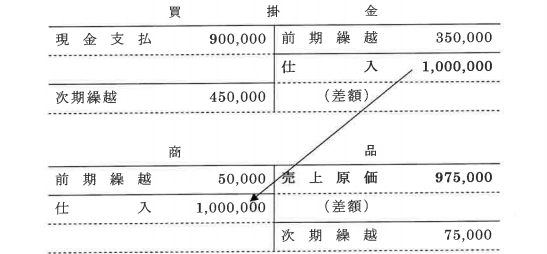

問1:売上高

商品売買取引はすべて掛け取引で行われているため、売掛金のT勘定を作成し、売上高を計算します。

問2:売上原価

問3:売上総利益

1,500,000円-975,000円=525,000円

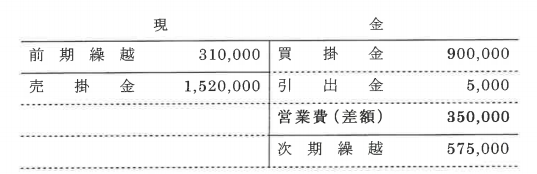

問4:営業費

営業費は前払い・未払いがなかったため、すべて現金支払いと考えられます。

問5:当期純利益

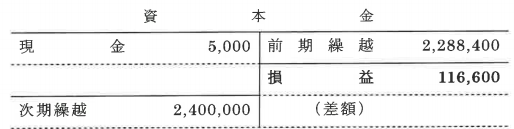

繰越試算表の資本金額は前期末と当期末を比較すると増加しています。また、繰越利益剰余金勘定がないため、当期純利益を資本金勘定に振替えて処理していると考えられます。

また資本の引出が5,000円ありますので、これを考慮して資本金のT勘定を作成すると当期純利益の金額を計算できます。

また、建物の取得・売却はないため、建物勘定の40,000円の減少は減価償却による減少と考えられ、貸倒引当金の繰入額もT勘定を作ると明らかになります。損益計算書をベースにしても当期純利益を計算できます。また、営業費も売上総利益から減価償却費、貸倒引当金繰入、当期純利益を差引き逆算して計算することができます。

今回で「帳簿決算」は終わりです。

次回から「現金預金」について学習します。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-150x112.jpg)

-

2

-

3

-150x112.jpg)

-

4

2026/6/30

税理士試験1カ月前の過ごし方~正確性とスピードのバランスを意識してミニ税法攻略! -

5

2026/6/30

【連載】基礎力チェック! 消費税課税判定クイズ2026(第4回)〜確定申告等

【広告のご案内】掲載要領(PDF資料)

")