(2)練習問題

次の連続する取引について、委託者側(C社)と受託者側(D社)をそれぞれ仕訳しなさい。

委託買付に係る債権・債務は、委託者は委託買付勘定、受託者は受託買付勘定により処理している。

また、仕訳不要の場合は解答欄の借方科目欄に「仕訳不要」と記入すること。

商品売買取引は三分法により記帳している。

① C社はD社に商品の買付を委託し、手付金20,000円について小切手を振り出して支払い、D社の指定した普通預金口座へ振り込んだ。

② D社はC社から委託された商品80,000円を取引先から購入し、代金は現金で支払った。

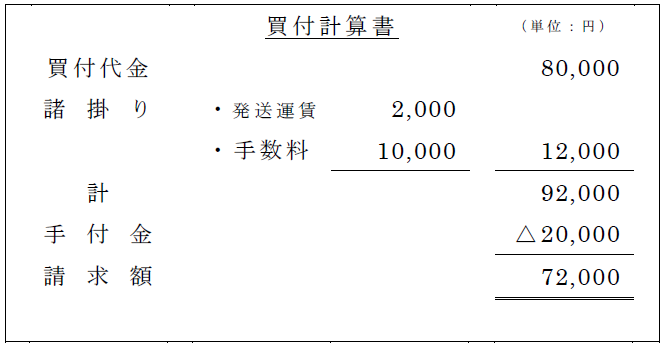

③ D社は買付計算書を作成し、商品購入代金80,000円、買付手数料10,000円、発送運賃2,000円(現金立替払い)を加え、手付金を差引いた金額でC社に請求した。

④ C社にD社からの買付計算書と買付委託品が到着し、検収が完了した。買付計算書には次のような記載がされていた。

⑤ C社は買付計算書に記載されている請求額について小切手を振り出して支払い、D社指定の普通預金口座へ振り込んだ。

次ページ→解答

関連記事

編集部のオススメ本

noteで配信中✨連結会計の計算に強くなる「超基礎」問題5

ランキング

-

1

2024/4/23

【税理士試験】官報合格者6人に聞く!②答練の活かし方 -

2

2024/4/22

【税理士試験】官報合格者6人に聞く!①ゴールデンウィークの過ごし方 -

3

2024/4/19

【連載】経理のための実践的勉強法~⑥法人税等の計算スキルを身につける(後編) -

4

2024/4/18

【連載】経理のための実践的勉強法~⑥法人税等の計算スキルを身につける(前編) -

5

2024/4/17

プロ野球選手から公認会計士試験合格! 池田駿さんに聞く「直前期」の過ごし方

【広告のご案内】掲載要領(PDF資料)

")